Образец инвентарной карточки учета основных средств

Все операции с основными средствами требуют документального оформления. Инвентарную карточку учета основных средств заполняют для аналитического учета наличия и движения объектов.

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н ).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдение определенных условий (п. 4, 11 ФСБУ 6/2020 , Информационное сообщение Минфина № ИС-учет-29 от 03.11.2020 ):

- объект имеет материально-вещественную форму;

- имущество способно приносить организации экономическую выгоду в будущем;

- актив предназначен для использования в производстве, продаже продукции, выполнении работ, услуг, для предоставления в аренду за плату, для управленческих нужд, для охраны окружающей среды в течение периода более 12 месяцев или операционного цикла свыше 12 месяцев.

Если материальный объект способен приносить выгоду и предназначен для получения дохода от прироста стоимости в долгосрочной перспективе (более 12 месяцев), то его тоже относят к объектам ОС. Но при условии что купля-продажа такого имущества не относится к обычным видам деятельности организации.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

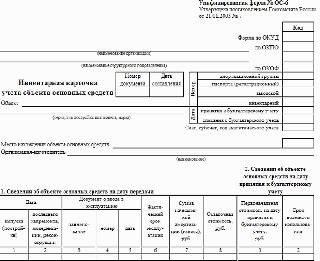

Обычно для отражения учетных сведений по ОС применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной постановлением Госкомстата РФ № 7 от 21.01.2003 . Вот так выглядит бланк, который использует большинство организаций:

Можно ли использовать другую форму

После вступления в силу Закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Форма ОС-6 — необязательная.

Что сделать для учета объекта

Перед проведением имущественных фондов в бухучете надо подготовить акт приема-передачи ОС. Этот акт является основанием для заполнения ОС-6: сначала сведения об объекте актируют, затем переносят в учетный регистр. Перед заполнением карты подготовьте и другую документацию по объекту — сопроводительные документы, технический паспорт и пр.

Правила заполнения формы ОС-6

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Инвентарная карточка учета объекта основных средств (форма N ОС-6). Инвентарная карточка группового учета объектов основных средств (форма N ОС-6а). Инвентарная книга учета объектов основных средств (форма N ОС-6б)

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект — по форме N ОС-6, на группу объектов — по форме N ОС-6а, для объектов основных средств малых предприятий — по форме N ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Унифицированная форма № ОС-6 — бланк и образец

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

-

;;.

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

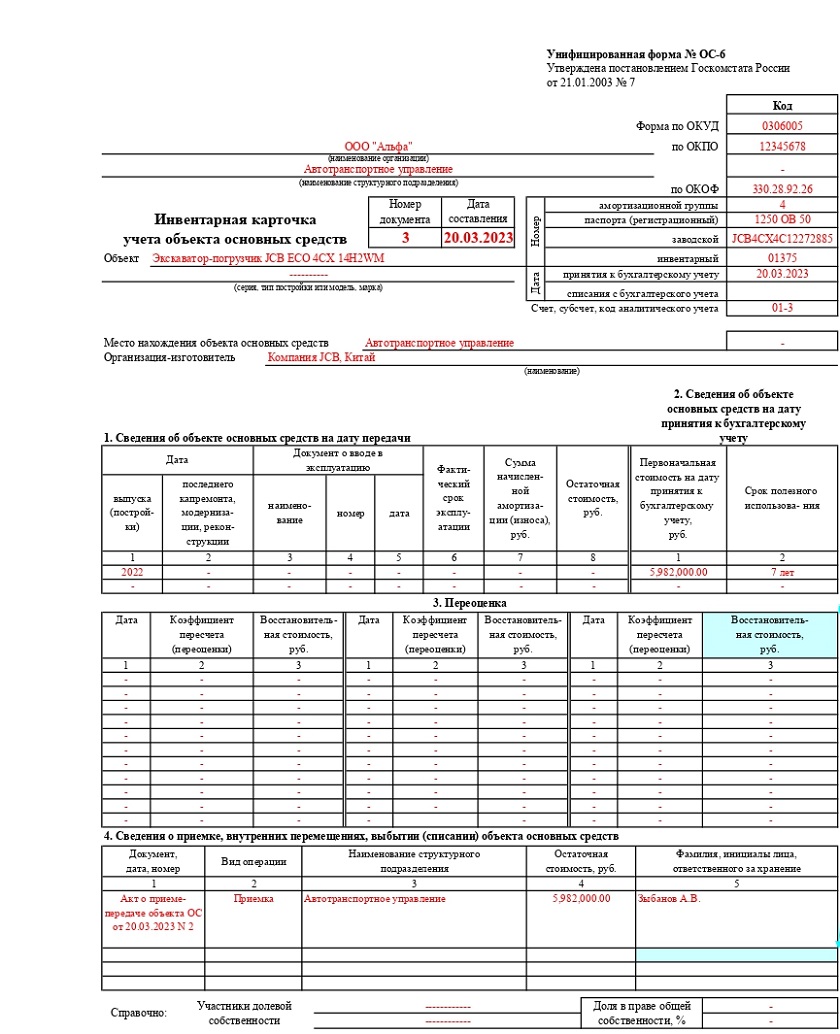

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

О новом порядке учета основных средств с 2022 года по ФСБУ 6/2020 мы писали в материале.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Компании, имеющие большое количество имущества, часто учитывают объекты основных средств в специальном документе на бланке ОС-6. На каждую единицу ОС оформляют индивидуальную карточку. В этом случае тип собственности не играет роли, потому что заводить карточку можно как на имущество самой компании, так и на арендованные объекты.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Перед тем как открыть карточку

Прежде чем создать учетную карточку, необходимо оформить акт о приеме-передаче ОС. Дело в том, что именно из него в ОС-6 переносят сведения об объекте. Кроме того, чтобы сформировать карточку специалисты используют данные из прочих сопроводительных бумаг, например, как техпаспорты изделий, оборудования и техники.

В то же время отметим, инвентарная карточка относится к внутренней учетной документации предприятия, и данные в нее вносятся при любых действиях с зарегистрированным в ней имуществом. Речь идет о приобретении, передачи имущества из одного отдела в другой, ремонте, реконструкции, модернизации, списании и т.п. Поэтому документ не является обязательным, а скорее вспомогательным, так как помогает специалистам контролировать наличие и движение ОС.

Правила оформления документа

Карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7. имеет унифицированную форму с кодом ОС-6, которая утверждена Постановлением Госкомстата России от 21.01.2003 № 7. Документ формируют на каждую единицу ОС в отдельности и в одном экземпляре. При этом если учёт карточек ведут в электронном виде, то нужно обязательно сделать бумажный экземпляр. Это связано с тем, что именно бумажные версии содержат «живую» подпись материально-ответственного сотрудника.

Что касается печатей и штампов предприятия, то они не обязательны, так как карточка является локальным документом.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- название организации–собственника имущества;

- филиал, к которому относится учетный объект;

- номер инвентарной карточки;

- дата ее формирования;

- название регистрируемого объекта.

Здесь же, в колонке справа указывают ОКПО, который можно найти в учредительных бумагах и ОКОФ. Продолжая заполнять правую колонку, вносим подробные сведения об ОС:

- номер амортизационной группы, которая присвоена по бухучету;

- номер его паспорта;

- заводской и инвентарный номер;

- дата постановки объекта на бухучет;

- номер счета или субсчета, по которому проходит имущество.

Ниже в специальных полях указывают место расположения учетного объекта и данные о производителе, указанные в техпаспорте.

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Первый блок заполняют, если собственность на момент внесения данных в карточку уже эксплуатировалась. Если же объект новый, то этот раздел не надо заполнять.

- Во втором блоке прописывают стоимость объекта на день его приема к бухучету и период его полезного использования.

- Третий блок оформляют при переоценке основного средства. Причем цена варьируется как в сторону увеличения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется, как восстановительная цена.

- В четвертый блок карточки вносят данные обо всех движениях учтенных ОС. Здесь сведения отражают строго в соответствии с сопроводительной документацией с обозначением типа операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если ОС находится во владении нескольких организаций, то их требуется указать под четвертой таблицей с процентным распределением частей.

Заполнение разделов оборотной стороны формы ОС-6

- Пятый блок предназначен для указания всех изменений в стартовой стоимости учетной единицы независимо от действий, проведенных с ней. В разделе прописывают тип операции, информацию из подтверждающего документа и суммарные затраты, которые компания понесла при проведения указанных процедур.

- Шестой блок включает данные о ремонтных расходах, с подробным описанием каждого процесса, например, вид ремонта, сопроводительные бумаги, величина затрат и т.п.

- В седьмом блоке уточняют особые сведения об учитываемом имуществе, включая данные о его составе.

- В последней таблице карточки регистрируют конструктивные, технические элементы, механические узлы и другие показатели, которые отличают этот объект. Конкретные пояснения указывают в последней графе.

В завершение карточку заверяет сотрудник, ответственный за ведение этих документов. Для этого он подписывает заполненный бланк ОС-6 и ставит расшифровку.