Льготы по НДС: что это и кому они положены

Льготы по НДС — это возможность не платить налог на добавленную стоимость с некоторых операций или применять пониженную ставку. Расскажем, кто из компаний и ИП на ОСНО имеет льготы по НДС и в каких случаях.

Что такое льгота по НДС

Льготами по налогам и сборам в соответствии с НК РФ считаются предоставляемые отдельным категориям налогоплательщиков преимущества, включая возможность не платить налог или платить его в меньшем размере (пп. 1–2 ст. 56 НК РФ). В Налоговом кодексе нет единого списка льгот или послаблений по НДС. Часто к льготам по этому налогу относят право переносить убытки прошлых лет на будущие периоды, применять пониженные ставки, не начислять НДС при оказании услуг вне территории России. Но это не в полной мере корректно, так как перечисленные возможности не соответствуют определению льготы и доступны всем.

Главная льгота по налогу на добавленную стоимость — это освобождение от НДС кокретных видов операций или определенных категорий налогоплательщиков. Налогоплательщик может в какой-то период не пользоваться ею или вовсе отказаться от льгот по НДС, если ему это выгодно. Есть закрытый список операций, которые освобождаются от налогообложения (ст. 149 НК РФ).

А еще налогоплательщик может освободиться от уплаты НДС через ходатайство в налоговую при соблюдении определенных условий. Один из главных критериев в этом случае — выручка ниже 2 млн рублей за последние 3 календарных месяца. Расскажем обо всем по порядку.

Операции, не облагаемые НДС

Список необлагаемых операций. Перечень операций, освобожденных от НДС, приведен в ст. 149 НК РФ. Правда специалисты называют льготными лишь некоторые из перечисленных в нем операций, ведь освобождение от НДС по большинству пунктов этого списка может получить любое предприятие, а не конкретные категории налогоплательщиков. Но сути это не меняет, платить НДС с операций из этого списка не нужно.

В список льготных входят операции по оказанию медицинских услуг организациями и ИП, осуществляющими мед деятельность, страховая деятельность страховщиков, услуги организаций общепита, образовательные услуги некоммерческих лицензированных организаций и т.п.

Перечень необлагаемых операций, которые не признаны объектом обложения НДС для всех организаций и ИП на ОСНО, дан в п. 2 ст. 146 НК РФ. Их тоже нельзя назвать льготами, но тем не менее это важное послабление для налогоплательщиков.

Необходимые документы. Чтобы получить льготу и не платить НДС по этим операциям, надо иметь разрешительные документы — прежде всего лицензию, так как большинство операций, освобожденных от НДС, связаны с лицензируемыми видами деятельности. Еще один документ, который понадобится для применения льготы — регистрационные удостоверения на медицинские товары. И лицензия, и регистрационные удостоверения не должны быть просроченными. Также налоговая может затребовать счета-фактуры без выделенной части НДС, договоры с контрагентами и другие документы (пп. 2 и 6 ст. 88 НК РФ).

Важно! Освобождение от НДС по операциям из списка в ст. 149 НК РФ в большинстве случаев не касается посредников, которые работают в интересах третьих лиц по агентскому договору или договору комиссии. Такие агенты уплачивают полную ставку налога со своего гонорара. Подробнее см. п. 7 ст. 1149 НК РФ.

Раздельный учет. Если по части операций компания платит НДС, а по другой части применяет льготы, придется вести раздельный учет по налогу (п. 4 ст. 149 НК РФ). Входящий НДС по купленным товарам и услугам тоже учитывают отдельно для льготных и налогооблагаемых операций. При этом сумму налога для льготных операций, которую вы обозначили для поставщика, нужно учитывать в стоимости товаров или услуг, а НДС по необлагаемым товарам и услугам не подлежит вычету. В остальном Налоговый кодекс не дает четких инструкций по ведению такого учета, так что компании придется самой прописать методику в учетной политике.

Добровольное применение льгот. Иногда льготы по НДС невыгодны компании, и тогда от некоторых ненужных “послаблений” можно отказаться. Налогоплательщик не вправе платить НДС по операциям в пп. 1-2 ст. 149 НК РФ. Но по операциям из п. 3 он может не пользоваться предоставленной отменой налога. Для этого надо отказаться от права на льготу на срок не менее года (ст. 56 НК РФ) и подать в налоговую заявление об этом до начала нового квартала.

Льготы в декларации по НДС. Операции, необлагаемые НДС в соответствии с п. 2 ст. 146 и ст. 149 НК РФ, следует отражать в разделе 7 декларации. Получив декларацию с этим разделом, инспекция запросит пояснения, нужно будет подтвердить право на освобождение от НДС. Для подтверждения льгот из п. 2 и 3 ст. 149 НК РФ можно направить электронный реестр документов по форме из приказа ФНС от 24.05.2021 № ЕД-7-15/513. Он позволяет направить только список документов, а затем предоставить часть из них по запросу ФНС. Без реестра нужно будет предоставлять все документы. Операции с кодами, по которым можно подать реестр, перечислены в приложении 1 Приказа ФНС РФ от 29.10.2014 N ММВ-7-3/558@ .

Освобождение от уплаты НДС

Условия освобождения. Компания или ИП могут освободиться от уплаты НДС, если они выполняют следующие условия (ст. 145 НК РФ):

- возраст организации или ИП — не меньше 3 месяцев, включая месяц регистрации;

- выручка от реализации неподакцизных товаров, работ и услуг (без НДС) за 3 предыдущих календарных месяца подряд — не больше 2 млн рублей в совокупности;

- компания или ИП не работает с подакцизными товарами совсем или ведет раздельный учет выручки от реализации подакцизных и неподакцизных товаров.

Но даже если налогоплательщик выполняет эти условия и при этом работает как налоговый агент или занимается импортом, он не может освободиться от НДС.

Порядок освобождения. Чтобы перестать платить НДС, ИП и компании подают в налоговую:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2018 № 286н или в электронном виде в соответствии с форматом, утвержденным письмом от 25.11.2021 № ЕА-4-15/16426;

- выписку из бухбаланса от компании или КУДиР от ИП;

- выписку из книги продаж.

Документы подают в налоговую не позднее 20 числа месяца, в котором налогоплательщик хочет начать применять освобождение. Сделать это можно в любое время — не обязательно в начале квартала или года.

Продление освобождения. Освобождение дается на 12 месяцев. Учтите, что отказаться от освобождения нельзя до окончания срока. Если к концу “свободного” года вы хотите продлить освобождение, действуйте по прежней схеме: проверьте, сохраняется ли у вас право не платить НДС, и подайте в ФНС такой же набор документов.

Чиновники проверят, не было ли в течение прошедшего года превышений допустимого дохода: для этого они смотрят и на предшествующие 12-месячному периоду месяцы. Если за 3 месяца подряд выручка превысила 2 млн рублей или появились продажи подакцизных товаров без раздельного учета выручки, то право на освобождение от НДС теряется. Если же условия соблюдаются, то чиновники продлят освобождение.

Если хотите отказаться от освобождения — подайте уведомление об отказе.

Утрата освобождения от НДС. Если вы хотите снова работать с НДС, то отказаться добровольно от полученной льготы можно только через 12 месяцев после ее получения (п. 4 ст. 145 НК РФ). А в этот период, даже если вы начнете выставлять покупателям счета-фактуры с НДС, вы все равно не сможете принять к вычету входной НДС.

Потерять право на льготу можно, только если вы нарушили условия освобождения: заработали больше 2 млн рублей за 3 месяца подряд или начали торговать подакцизными товарами, но не стали вести раздельный учет выручки от реализации. Тогда вы снова становитесь плательщиком НДС с того месяца, в котором произошло нарушение (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32).

Подготовка к освобождению от НДС. В бухучете придется восстановить НДС, который прежде был принят к вычету по материальным и нематериальным активам, а также по основным средствам — с их остаточной стоимости. Это надо сделать в последнем налоговом периоде перед освобождением.

Если НДС с авансов покупателей уплачен, можно оформить его к возврату, договорившись с покупателем. Если покупатель не идет вам навстречу, при отгрузке выставляйте счет-фактуру с выделенным НДС. В период освобождения от налога вы уже не сможете принять к вычету НДС, который уже уплатили с авансов.

Обязанности в период освобождения. Освобожденный по заявлению от НДС налогоплательщик:

- не рассчитывает и не платит НДС по внутренним операциям;

- не сдает декларацию по НДС;

- не ведет книгу покупок, которая ведется для расчета вычетов, а при освобождении от НДС нет права на вычеты;

- выставляет покупателям счета-фактуры без выделения НДС, но с записью “без НДС”, регистрирует эти документы в книге продаж;

- входной НДС, который предъявили поставщики, включает в стоимость купленных товаров;

- у освобожденного от НДС лица сохраняется право выставлять покупателю счета-фактуры с НДС, но тогда он должен уплатить этот налог и сдать декларацию по итогам квартала.

Если вы работаете с НДС, ведите учет в веб-сервисе для малого и среднего бизнеса Контур.Бухгалтерия. Сервис не только рассчитывает НДС, но и дает советы по снижению налога. В нем можно вести учет, начислять зарплату, сдавать отчетность онлайн и пользоваться другими инструментами для бухгалтера и директора. Для всех новичков первые две недели работы бесплатны.

Ндс 10 на воду как подтвердить льготу

Будьте готовы, что льготы, заявленные в декларации по НДС, придётся подтвердить. Налоговая вышлет требование о пояснениях, на которое нужно ответить в течение пяти дней. С 23 ноября 2020 года направляйте в ответ электронный реестр подтверждающих документов по форме ФНС, тогда инспекция запросит только часть документов.

Когда и как подтверждать льготы по НДС в 2021 году

На льготы по НДС имеют право организации и предприниматели, которые занимаются определённой деятельностью (ст. 56 НК РФ). Например, от НДС освобождены продажа некоторой медтехники, булочек в школьной столовой, услуги по перевозке пассажиров, ритуальные услуги и пр.

Если вы указали такие льготы в разделе 7 декларации по НДС, будьте готовы подтвердить их налоговой (п. 6 ст. 88 НК РФ). ИФНС направит требование о пояснениях, ответить на которое нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф — 5 000 рублей за первое и 20 000 рублей за повторное нарушение.

При проверке льгот ФНС пользуется риск-ориентированным подходом. Это значит, что первоначально она не требует от компании все документы по льготным операциям. Для подтверждения льготы достаточно направить в налоговую реестр подтверждающих документов.

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2020 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/1281@ и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

- реальная финансово-хозяйственная деятельность;

- своевременная и полная уплата налогов и других обязательных платежей;

- наличие ресурсов (активов);

- возможность проведения плановой выездной проверки.

- признаки необоснованной налоговой выгоды, в том числе третьими лицами;

- нехватка ресурсов для ведения хозяйственной деятельности;

- отсутствие сотрудников;

- отсутствие активов на балансе;

- низкие показатели финансово-хозяйственной деятельности;

- неисполнение налоговых обязательств или исполнение в минимальном размере.

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду».

Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

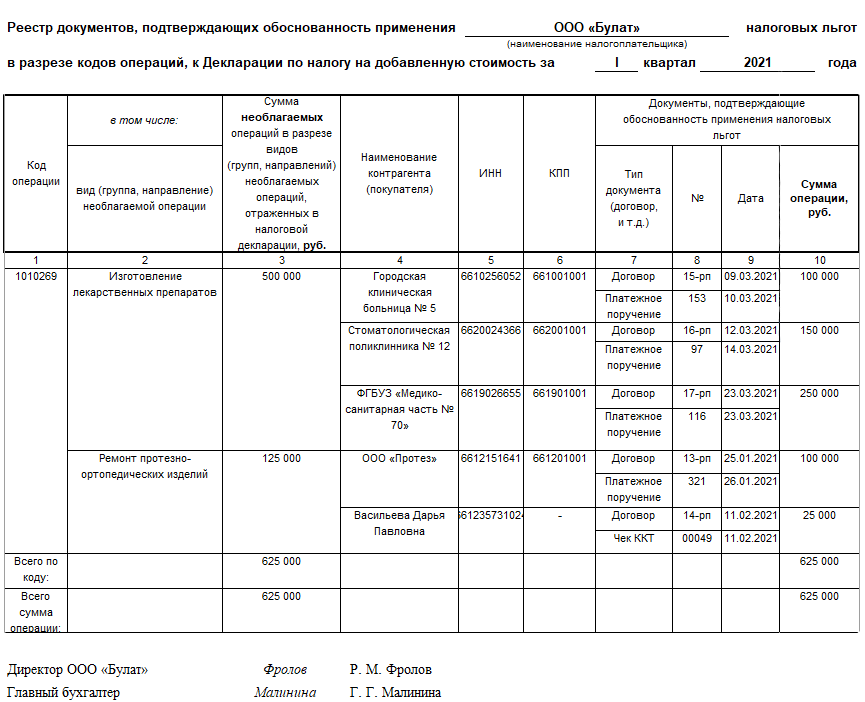

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий.

Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. 88 НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. 56 НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Игнорировать требование налоговой мы не рекомендуем. Следует хотя бы направить письмо с отказом в представлении документов или представить пояснение с документом-обоснованием. Например, если вы продаёте необлагаемую медтехнику, таким документом будет регистрационное удостоверение.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

Реестр подтверждающих документов по льготе НДС

По каким операциям нужно подтверждать льготу по уплате НДС

Прежде чем перейти к разъяснениям по заполнению реестра, давайте определимся, по каким операциям нужно представлять документ, подтверждающий льготу по уплате НДС, а по каким — нет. Для этого ознакомимся с понятием налоговых льгот.

Льготами по налогам признаются налоговые послабления для определенных групп налогоплательщиков, в том числе возможность вообще не платить налоги или платить их в меньшем размере (п. 1 ст. 56 НК РФ). Иными словами, к льготам по НДС относятся операции, которые у одних налогоплательщиков не облагаются налогом, а у других — облагаются. И по ним необходимо формировать реестр документов.

А вот операции, по которым освобождение от НДС доступно для всех категорий налогоплательщиков, к льготируемым не относятся. И реестр подтверждающих документов по льготе НДС по ним составлять не надо (п. 14 постановления Пленума ВАС от 30.05.2014 № 33).

Определять операции, освобождаемые от НДС для отдельной группы налогоплательщиков и освобождаемые от НДС для всех плательщиков, поможет наш материал.

А для получения полной и актуальной информации о льготах по НДС предлагаем заглянуть в нашу специальную рубрику.

У налогоплательщиков часто возникают споры с ИФНС, связанные с применением льгот по НДС. Узнать, как складывается свежая судебная практика по этому вопросу, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда и как нужно заполнять реестр документов, подтверждающих обоснованность льгот по НДС

Итак, мы определились с перечнем операций, по которым применяется льгота по НДС. Теперь давайте посмотрим, как нужно заполнять реестр документов, подтверждающих обоснованность льгот по НДС. Для начала берем бланк, рекомендованный налоговым органом. Скачать его можно в конце нашей статьи.

Конечно, вы можете создать собственный бланк реестра, но во-первых, в этом нет необходимости, а во-вторых, если реестр будет составлен в другом формате, то ФНС откажет вам в выборочном подходе к проверке и запросит полный список документов.

Что касается сроков, то реестр подтверждающих документов по льготе НДС подается в ФНС в ответ на требование о представлении документов в течение 5 рабочих дней со дня его получения налогоплательщиком, применяющим льготы.

Бланк реестра утвержден приказом ФНС от 24.05.2021 № ЕД-7-15/513@. В этом же приказе пошагово расписан порядок заполнения реестра. Скачайте бесплатно бланк реестра, кликнув по картинке ниже:

Мы изучили его и теперь расскажем о порядке заполнения.

Совет: прежде чем перейти к внесению в реестр сведений о подтверждающих документах, сгруппируйте их вначале по кодам операций, потом по видам операций (деятельности) и затем — по контрагентам. Документы по операциям располагайте по убыванию сумм, т. е. вначале указывайте документы по крупным суммам реализации, а под конец — по мелким.

Вначале нужно заполнить «шапку», указав сведения о налоговом периоде, годе, корректировке и налогоплательщике.

Далее заполняем таблицу. Переносим сведения из граф 1 и 2 раздела 7 декларации по НДС в графы 1 и 3 (соответственно) реестра подтверждающих документов по льготе НДС. Если под одним кодом операции проводились разные виды подопераций, то сумму в графе 3 нужно разбить еще и по этим подоперациям. Причем их названия должны быть прописаны в графе 2 реестра.

В графах 4, 5, 6 напротив соответствующей группы операций и подопераций вставляем наименование, ИНН и КПП контрагентов. А напротив каждого контрагента в графах 7, 8, 9 и 10 прописываем вид документа, подтверждающего обоснованность применения налоговых льгот, а также номер, дату и сумму этого документа.

В НК РФ нет перечня или описания документов, которыми может быть доказана правомерность использования налоговых льгот. Поэтому в рассматриваемом нами реестре подтверждающих документов по льготе НДС прописываем все первичные и иные сопровождающие документы, относящиеся к проведению конкретной операции. В частности, это:

- договор на оказание услуг (работ), в котором есть описание льготируемой операции;

- счет-фактура, где указаны наименование операции и сумма с пометкой «без НДС»;

- платежное поручение, чек ККТ или иной платежный документ с указанием льготируемой операции и ее стоимости с примечанием «без НДС»;

- лицензия на оказание льготируемой операции, если она подлежит обязательному лицензированию, и др.

Постарайтесь указать в реестре наиболее полный список документов. Чем больше в нем будет представлено подробностей, тем меньше документов запросят потом налоговые инспекторы.

После представления правильно заполненного реестра проверяющие смогут запросить не более 40% документов, причем в эти 40% должно входить не более 500 документов.

Исключением является ситуация, когда число подтверждающих документов составляет менее 30 штук. В этом случае налогоплательщику придется подготавливать полный пакет документов независимо от того, представлял он реестр в ФНС или нет.

Эксперты КонсультантПлюс подготовили образец заполнения реестра документов, подтверждающих льготы по НДС. Смотрите его бесплатно, оформив пробный доступ:

Итоги

При своевременной подаче реестра подтверждающих документов по льготе НДС налогоплательщик получает право на проведение выборочной проверки подтверждающих документов. И чем подробнее и яснее будет раскрыта информация об этих документах, тем в меньшем количестве их запросят налоговые инспекторы.

Ндс 10 на воду как подтвердить льготу

Письмо ФНС России от 24.10.2022 № СД-4-3/142

Комментарий

По закону не облагаются НДС услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей (в т. ч. детских оздоровительных лагерей, расположенных на территории РФ), оформленные путевками или курсовками (БСО) (пп. 18 п. 3 ст. 149 НК РФ).

Бланк строгой отчетности (БСО) – это первичный документ, приравненный к кассовому чеку, сформированный с применением автоматизированной системы для бланков строгой отчетности (ККТ) в момент расчета за оказанные услуги (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ).

Если санаторно-курортные и оздоровительные услуги организация оказывает сотрудникам бесплатно в соответствии с коллективным договором, расчета для целей ККТ не происходит. Поэтому БСО не оформляется. В этом случае подтвердить освобождение от НДС услуг можно путевками (курсовками) в санаторно-курортные и оздоровительные организации, оформленными согласно приказу Минфина России от 10.12.1999 № 90н «Об утверждении бланков строгой отчетности». К такому выводу пришла ФНС России в письме от 24.10.2022 № СД-4-3/14289@.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта: