Как платить УСН и авансовые платежи в 2023 году: все изменения, сроки

В связи с введением Единого налогового счета (ЕНС) платить налог на УСН, а также уменьшать его на страховые взносы, теперь нужно иначе. Изменился также порядок расчета и отчетности. Собрали все, что важно учесть упрощенцам в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

взносы на травматизм;

госпошлины, по которым не выдан исполнительный документ;

НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН» .

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» .

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Период

Срок подачи декларации

Срок подачи уведомления

Срок уплаты авансов и налога по УСН

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023

25 октября 2023

30 октября 2023

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомление с суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

В регионе действует закон о налоговых каникулах.

Предприниматель зарегистрировался впервые.

ИП применяет упрощенную систему налогообложения или патент.

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Если работниковнет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

в 1 квартале – 10 000 руб.;

во 2 квартале – 15 000 руб.;

в 3 квартале – 18 000 руб.;

в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Уведомление об исчисленных суммах налогов с 2023 года

С 2023 года компании и ИП по общему правилу переводят налоги и взносы в ФНС единым налоговым платежом (ЕНП) на единый КБК. Чтобы ФНС распределила полученные суммы на КБК конкретных налогов и взносов, нужно вовремя подать декларацию (расчет) по налогу или специальное уведомление по ЕНП. В статье расскажем, как заполнить и представить уведомление об исчисленных суммах налогов и взносов.

Что вы узнаете

Что такое уведомление по ЕНП

Уведомление по ЕНП — неформальное название документа «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика». Это новая форма, которая понадобилась в связи с введением единого налогового счета (ЕНС). Содержит информацию о начисленных суммах налогов и взносов.

Кто подает уведомление

Уведомление об исчисленных суммах налогов и взносов с 2023 года подают компании и ИП, которые перечисляют налоги в бюджет единым налоговым платежом на единый КБК.

Если решили воспользоваться переходным периодом и платить налоги платежными поручениями на отдельные КБК, уведомления не подавайте. Суть переходного периода — временно освободить налогоплательщиков от заполнения и подачи уведомлений. О том, как заполнять платежки вместо уведомлений, мы уже писали в статье.

Зачем нужно уведомление

Новая форма — уведомление об исчисленных суммах налогов — понадобилась, чтобы ФНС могла распределить ЕНП по платежам в двух случаях.

- Платеж — авансовый, и срок отчетности наступает позже, чем срок уплаты. Например, авансы на УСН платятся в течение года, а декларация сдается только по завершении года.

- Отчетность по налогу не предусмотрена даже по итогам года. Например, давно отменили отчетность по имущественным налогам юрлиц. Исключение — платежи с фиксированной суммой. Размер таких налогов (взносов) ФНС знает и так, без отчетности и уведомлений. Например, взносы ИП за себя, оплата патента индивидуальным предпринимателем на ПСН, торговый сбор в Москве. По этим фиксированным платежам уведомления не подаются.

До 2023 года в таком документе, как уведомление об исчисленных суммах, не было надобности, потому что вы платили налоги на конкретные КБК. Теперь, с введением единого налогового счета и ЕНП, налоговая не видит из единой платежки, на какие налоги вы перевели деньги. На какие КБК отправлять полученные средства, налоговая понимает из вашей отчетности и уведомлений.

Уведомлением вы сообщаете инспекторам, какая сумма налога (взносов) получилась к начислению. Если к начислению — ноль, уведомление не подается.

Если к начислению получилась одна сумма, а вы решили перечислить больше, в уведомлении указывайте сумму начисления, не платежа. Излишне уплаченные средства образуют переплату на ЕНС.

Порядок подачи уведомления

Куда подавать

Подавайте уведомление по ЕНП в налоговую инспекцию по месту жительства ИП или по месту нахождения организации (отделения иностранной организации). Крупнейшие налогоплательщики уведомляют по месту учета в качестве крупнейшего налогоплательщика.

Способ подачи уведомления об исчисленных суммах налогов

Представить уведомление можно (абз. 2 п. 9 ст. 58 НК РФ):

- через свою бухгалтерскую программу с усиленной квалифицированной электронной подписью (УКЭП);

- через ЛК налогоплательщика на сайте ФНС, подписав УКЭП;

- на бумаге лично в налоговую или по почте заказным письмом. Этот способ подачи уведомления об исчисленных суммах налогов доступен, если по закону вы не обязаны сдавать отчетность в электронном виде.

В программе «СБИС Бухгалтерия» календарь бухгалтера напомнит рассчитать налоги, подать уведомление или декларацию (расчет), уплатить ЕНП. Сформировать уведомление можно автоматически прямо из мастера расчета налога.

Заполнение уведомления по ЕНП в программе «СБИС Бухгалтерия»

Попробуйте СБИС Бухгалтерию — 14 дней бесплатно

По каким налогам подавать уведомление по ЕНП

Уведомление об исчисленных суммах подают:

- предприниматели — по зарплатным налогам, авансовым платежам по УСН, ЕСХН и НДФЛ при ОСНО;

- юрлица — по зарплатным налогам, авансовым платежам по УСН и ЕСХН, имущественным налогам.

Чаще всего уведомления придется отправлять по зарплатным налогам: НДФЛ и страховым взносам за работников.

Срок подачи уведомления об исчисленных суммах налогов

Срок подачи уведомления по ЕНП — 25 число месяца, на который приходится срок уплаты соответствующего налога. В декабре по НДФЛ с выплат работникам — два срока подачи уведомления: за период с 23 ноября по 22 декабря — 25 декабря, за 23–31 декабря — последний рабочий день года (абз. 2 и 3 п. 9 ст. 58 и п. 7 ст. 6.1 НК РФ).

График подачи уведомлений об исчисленных суммах налогов и взносов

По НДФЛ, который платите в качестве налогового агента за работников, уведомляйте инспекцию каждый месяц, несмотря на то что в течение года ежеквартально вы сдаете форму 6-НДФЛ. Дело в том, что отчет 6-НДФЛ сдается по итогам квартала. В него не попадают данные за месяц сдачи отчета. Например, в раздел 1 отчета за 1 квартал не попадут данные за отчетный период 23.03–22.04, а в разделе 2 будут данные только по 31 марта. Поэтому в апреле вы сдаете первоквартальный 6-НДФЛ и уведомление об исчисленных суммах НДФЛ за 23.03–22.04.

По страховым взносам за работников подавайте уведомление в тех месяцах, когда не сдаете расчет по страховым взносам (РСВ). В месяцах сдачи РСВ — это январь, апрель, июль и октябрь — налоговая из РСВ узнает о начисленных взносах за прошедший месяц. Поэтому параллельно с РСВ не нужно дублировать данные в уведомлении.

По имущественным налогам юрлица, если регион (муниципалитет) не предусмотрел уплату авансов в течение года, уведомление нужно подавать только по итогам года в срок до 25.02.

Форма и образец уведомления об исчисленных налогах

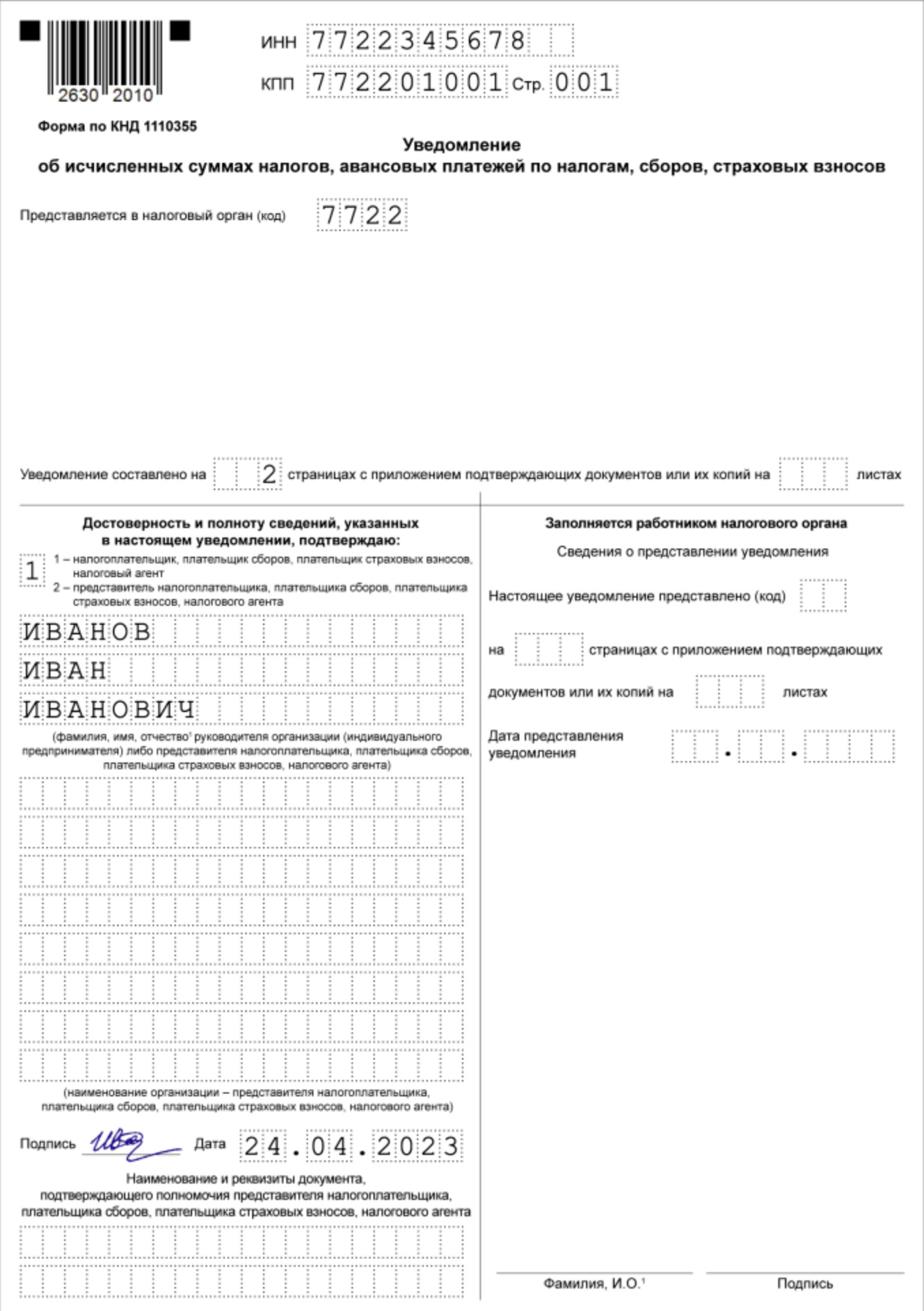

Уведомление об исчисленных суммах ЕНП представляется по форме из приказа ФНС от 02.11.2022 № ЕД‑7‑8/1047@. Бланк содержит титульный лист и раздел с данными.

Титульный лист

Нумерация страниц уведомления начинается с титульника.

В отличие от форм отчетности на титульном листе уведомления не нужно указывать наименование организации или ФИО предпринимателя-налогоплательщика. Отправителя налоговая идентифицирует по ИНН и КПП.

В поле «Представляется в налоговый орган (код)» указывается код инспекции по месту нахождения организации (месту нахождения отделения иностранной организации), либо по месту учета в качестве крупнейшего налогоплательщика, либо по месту жительства ИП.

Пример заполнения титульного листа в уведомлении по ЕНП

Раздел с данными

В основной части уведомления — четыре одинаковых блока (строки) из шести полей. На каждый налог заполняется свой блок. Если налогов больше, заполняется необходимое количество листов.

Например, компания на УСН в срок до 25 апреля может заполнить одно уведомление, в котором укажет: в первом блоке (строке) — данные по НДФЛ за период с 23 марта по 22 апреля, во втором блоке (строке) — данные по авансовому платежу за 1 квартал. Не будет ошибкой, если по НДФЛ бухгалтер заполнит свое уведомление, а по УСН — свое.

Если, например, платите агентский НДФЛ несколькими платежками, не нужно на каждый платеж оформлять свое уведомление. В срок до 25 числа создайте одно уведомление.

Если сумма авансов в течение года не меняется, например по транспортному налогу компании, в начале года можно подать одно уведомление сразу на все авансовые платежи. На аванс за каждый период (1 квартал, полугодие, 9 месяцев) нужно заполнить свой блок из шести реквизитов.

Расшифровка основных полей уведомления

По каждому налогу в уведомлении заполняется строка (блок) с шестью полями.

Пример заполнения данных в уведомлении по ЕНП

В уведомлении указываются:

- КПП из декларации (расчета) по налогам, взносам, по которым подается уведомление. Этот реквизит заполняют только организации. Индивидуальные предприниматели показатель КПП не заполняют. Это поле позволяет головной организации в одном уведомлении указывать информацию по всем обособленным подразделениям. На титульном листе уведомления указывается КПП головной компании. В разделе с данными — КПП обособленных подразделений.

- Код ОКТМО. Показатель берется из Общероссийского классификатора территорий муниципальных образований. Если он состоит из восьми знаков, вместо трех последних символов ставятся прочерки. Например: «12445698—».

- Код бюджетной классификации. По каждому налогу указывается КБК конкретного налога или взноса. Перечень кодов можно посмотреть на сайте ФНС. Указывать единый КБК в уведомлении неправильно. По страховым взносам за 2023 год, включая взносы по пониженному тарифу для малого и среднего бизнеса по ставке 15%, указывайте КБК взносов по единому тарифу 182 1 02 01000 01 1000 160. Если указать КБК страховых взносов по видам страхования, ФНС попросит уточнить уведомление.

- Сумма налога, авансовых платежей по налогу, сборов, страховых взносов. Указывается сумма исчисленного налога, авансового платежа по налогу, сбора, страховых взносов. Например, по УСН за первый квартал авансовый платеж составил 1 000 ₽, а за полугодие (1 квартал + 2 квартал) — 4 000 ₽. Значит, в уведомлении за 1 квартал нужно указать 1 000 ₽, а за 2 квартал — 3 000 ₽.

Например, авансовый платеж по УСН нарастающим итогом с начала года составил:

- за 1 квартал: 1000 ₽;

- полугодие — 4000 ₽;

- 9 месяцев — 3 500 ₽.

В уведомлении нужно указать такие значения:

- за 1 квартал: 1000 ₽;

- полугодие: 3000 ₽;

- 9 месяцев: -500 ₽.

ФНС разрешает подавать уведомления с отрицательными значениями (письмо от 10.07.2023 № СД‑4‑3/8716@). С 1 октября 2023 года соответствующая норма появится в Налоговом кодексе (п. 9 ст. 58 НК РФ в новой редакции).

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца: 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала: 01, 02, 03, 04.

- Отчетный (календарный) год. Указывается год, за период которого исчислен налог, авансовый платеж по налогу, сбор, страховой взнос.

Таблица с кодами отчетных периодов для заполнения уведомления по ЕНП

Что делать, если допустили ошибку в уведомлении

Сформируйте новое уведомление, если допустили ошибку. Заполнение уведомления зависит от того, в чем ошиблись: в сумме или других данных.

| Вид ошибки | Порядок исправления |

|---|---|

| Указали неверную сумму | Повторите данные ошибочной строки (КПП, КБК, ОКТМО, период), а сумму впишите новую |

| Ошиблись в иных данных | Повторите данные ошибочной строки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». Далее заполните новую строку и укажите в ней верные данные с нужной суммой |

Отправляйте корректировку, если еще не отправили декларацию (расчет) по налогу. Если отчетность сдали, исправленное уведомление будет излишне, ведь сданный отчет автоматически исправляет ранее представленные неверные уведомления. Об этом — письмо ФНС от 31.01.2023 № БС-3-11/1180@.

В СБИС можно проверить уведомление перед отправкой. Программа предупредит, если обнаружит нестыковки. Подстрахует и не даст отправить лишние уведомления: в СБИС при заполнении формы можно выбрать только те КБК, по которым необходимо подавать уведомление.

Автоматически рассчитать налог и заполнить уведомление по ЕНП в СБИС Бухгалтерии

По каким налогам уведомления не надо подавать?

Не требуется подавать уведомления по целому ряду платежей. В частности, это:

- личные страховые взносы ИП за себя: фиксированные и дополнительные по ставке 1% с доходов cвыше 300 000 ₽ в год;

- оплата стоимости патента ИП (патентный налог на ПСН);

- фиксированные авансовые платежи по НДФЛ за патент иностранных работников;

- налог для самозанятых на профдоход (НПД);

- единый налог по АУСН;

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций. Исключение — прибыль по дивидендам, выплаченные доходы иностранцам, доходы по госбумагам. В этих редких случаях уведомление понадобится;

- имущественные налоги ИП;

- торговый сбор (актуально для Москвы);

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых (НДПИ);

- страховые взносы за работников в СФР на социальное страхование от несчастных случаев на производстве и профзаболеваний (на травматизм).

Что будет, если не подать уведомление?

Если уведомление не подать, налоговая не будет знать, какую сумму списать с вашего ЕНС по сроку уплаты налога (аванса по УСН, НДФЛ, страховых взносов). То есть несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет. Это приведет к начислению пеней.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Также предусмотрен штраф по статье 126 НК РФ в размере 200 ₽, но пока эта норма не применяется. Инспекторы на местах ждут, когда налоговая выпустит разъяснения о том, как штрафовать за ошибки с уведомлениями по ЕНП. Скорее всего, штрафовать за уведомления начнут с 2024 года, когда закончится переходный 2023 год.

Уведомление по ЕНП в апреле 2023: как заполнить (примеры)

С 01.01.2023 компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

У организации на едином налоговом счете (ЕНС) есть определенная сумма (допустим, 100 тыс.рублей). Однако налоговики еще не знают для чего эта сумма размещена на ЕНС. Когда к ним (налоговикам) поступает апрельское уведомление, то в нем разъясняется, например: 70 тыс. рублей – направить на УСН, а 30 тыс. рублей – НДФЛ. Получается, что уведомление, по сути, расшифровывает принадлежность платежей.

Сразу стоит сказать, что вы вправе заполнить одно уведомление на все платежи либо подать отдельные по каждому. При этом вы можете вообще не подавать уведомления в ИФНС если перечисляете налоги и взносы отдельными платежками со статусом 02 и конкретными КБК. Обратите внимание: надавно ФНС запустила специальный онлайн-сервис для формирования таких платежек. См. “Обзор сервиса Уплата налогов и пошлин“.

Срок подачи апрельского уведомления

Уведомление по ЕНП в апреле нужно передать в ИФНС не позднее 25 числа (это вторник).

Какие налоги/взносы включить в уведомление

Уведомление сдают только по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

- срок их уплаты раньше сдачи декларации/расчета;

- налоговая отчетность не подается вообще.

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Предположим, что в 2023 году организация применяет УСН и в течение года платит авансовые платежи по налогу по УСН, НДФЛ и страховые взносы по выплатам сотрудникам.

Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 25 апреля 2023 года нужно сдать уведомление по НДФЛ — за налог за период с 23 марта по 22 апреля, а также показать в уведомлении авансовый платеж по УСН за 1 квартал 2023 года.

Кроме того, для плательщиков других налогов, в апрельском уведомлении может потребоваться показать и другие налоги. Если обобщить, то в “максимальном” варианте в апрельское уведомление следует включить:

| НДФЛ, удержанный в период 23.03–22.04 |

| Авансовый платеж по налогу на УСН за I квартал |

| Авансовый платеж по налогу на имущество организаций за I квартал |

| Авансовый платеж по транспортному налогу за I квартал |

| Авансовый платеж по земельному налогу за I квартал |

| Авансовый платеж ИП по НДФЛ за I квартал |

Как видно, в апрельское уведомление по ЕНП попадают, в частности, имущественные налоги за 1 квартал 2023 года (имущество, транспорт, земля).

Далее мы рассмотрим аспекты заполнения каждого из блоков документа.

Титульный лист

На титульном листе долго останавливаться не будем. Тут все как обычно – общая информация, дата представление, реквизиты.

Нас больше интересует раздел 2 «Данные», в котором приводится основная информация по налогам и взносам (расшифровка платежей). Он состоит из блоков, заполняемых отдельно по каждому налогу (авансовому платежу, сбору, страховому взносу), сведения о котором вы подаете.

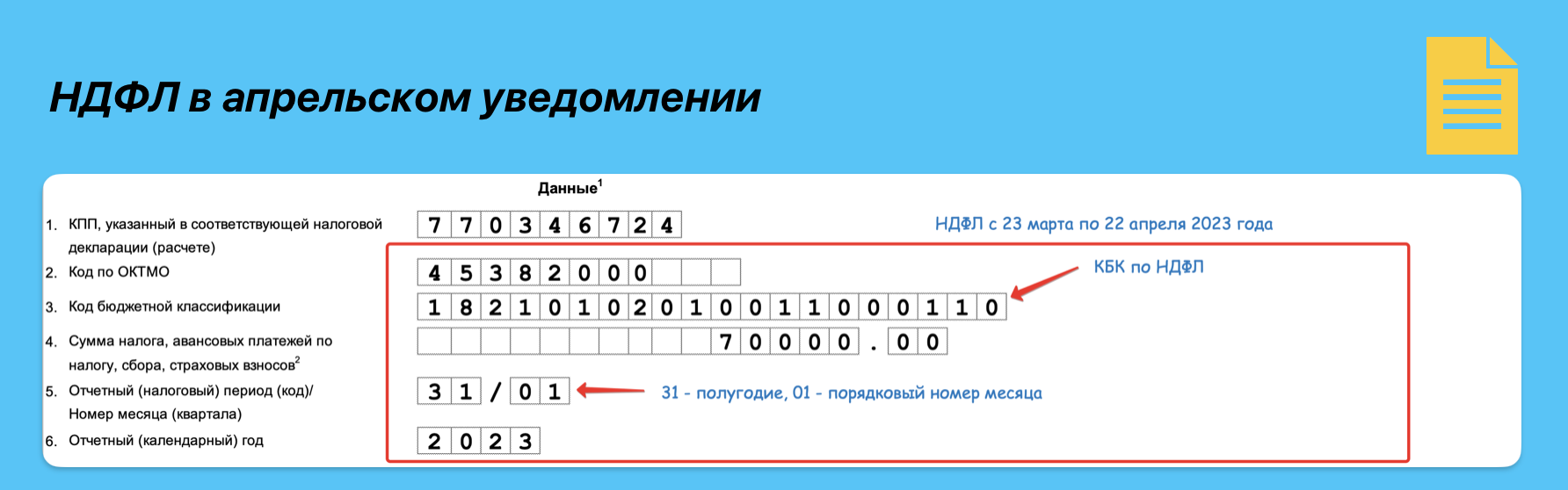

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе.

Уведомление о начисленном НДФЛ, который перечисляет налоговый агент, подавайте в 2023 году ежемесячно. В том числе и в апреле 2023 года.

Перед вами образец отражения НДФЛ в уведомлении ЕНП в апреле 2023 года:

Страховые взносы

Уведомление о страховых взносах в ИФНС подается только в тех месяцах, в которых не сдается РСВ. За 1 квартал 2023 году РСВ нужно представить в ИФНС не позднее 25 апреля 2023 года. См. “РСВ за 1 кв.2023 года: образец“. А срок уплаты страховых взносов за март – не позднее 28-го апреля 2023 года.

Таким образом, в апрельское уведомление по ЕНП страховые взносы за март не попадают (поскольку отчетность сдается раньше срока уплаты взносов).

Уведомление по УСН подавайте только в тех месяцах, когда наступают сроки уплаты авансовых платежей.

Поскольку сроки уплаты авансовых платежей по УСН в 2023 году наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах налога по итогам 1 квартала 2023 года. Также см. “Как рассчитывать авансы по УСН в 2023 году с учетом ЕНП“.

Далее приедем образцы отражения УСН за 1 квартал 2023 года в апрельском уведомлении по ЕНП.

Как заполнить отчетный период в уведомлении об исчисленных суммах

Экстерн поможет подготовить и сдать отчеты в ФНС, СФР, Росстат, РПН, ЦБ РФ.

Отчетный период в уведомлении об исчисленных суммах: нюансы заполнения

Отчетный период заполняется на основании граф 9–11 приложения 1 к Памятке по порядку заполнения в зависимости от срока уплаты налога.

Нюансы заполнения периода по отдельным налогам и взносам:

Для квартальных платежей, таких как налог на имущество, УСН, земельный и транспортный налог, столбец 6 «Месяц / квартал» соответствует порядковому номеру квартала.

Для страховых взносов и НДФЛ столбец 6 «Месяц / квартал» соответствует порядковому номеру месяца в квартале.

Для НДФЛ, который удержан и исчислен в период с 22.12 по 31.12, в столбце 5 следует указать «34», а в столбце 6 — «04». Таким образом в печатной форме уведомления период будет выглядеть как 34/04.

В какие сроки предоставлять уведомление об исчисленных суммах?

Сроки сдачи формы указаны в приложении к Письму от 30.12.2022 N 8-7-02/0001@ и зависят от конкретного КБК.

Налог на прибыль, исчисляемый по ставке, отличной от 20%, или с доходов иностранной организации

налог на прибыль с доходов иностранных организаций — 18210101030011000110;

налог на прибыль с дивидендов — 18210101040011000110, 18210101050011000110, 18210101060011000110;

налог на прибыль от контролируемых иностранных компаний — 18210101080011000110;