Как строится бюджетный процесс муниципального образ автора

(в ред. Федерального закона от 23.06.2014 N 165-ФЗ)

(см. текст в предыдущей редакции)

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(абзац введен Федеральным законом от 29.06.2015 N 187-ФЗ)

В качестве составной части бюджетов городских и сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих муниципальных образований самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

(в ред. Федерального закона от 22.12.2020 N 458-ФЗ)

(см. текст в предыдущей редакции)

2. Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

3. Бюджетные полномочия муниципальных образований устанавливаются Бюджетным кодексом Российской Федерации.

4. Территориальные органы федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляют финансовым органам муниципальных образований информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований, в порядке, установленном Правительством Российской Федерации.

В случае, если местная администрация муниципального района осуществляет полномочия местной администрации поселения, являющегося административным центром муниципального района, в соответствии с абзацем третьим части 2 статьи 34 настоящего Федерального закона, территориальный орган федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляет финансовому органу данного муниципального района информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет указанного поселения, в порядке, установленном Правительством Российской Федерации.

5. Руководитель финансового органа муниципального образования назначается на должность из числа лиц, отвечающих квалификационным требованиям, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Проведение проверки соответствия кандидатов на замещение должности руководителя финансового органа муниципального района, муниципального округа, городского округа квалификационным требованиям осуществляется с участием финансового органа субъекта Российской Федерации. Порядок участия финансового органа субъекта Российской Федерации в проведении указанной проверки устанавливается законом субъекта Российской Федерации.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

Указанным в абзаце втором настоящей части законом субъекта Российской Федерации должны быть предусмотрены перечень предоставляемых в финансовый орган субъекта Российской Федерации документов, способы проведения проверки соответствия кандидатов квалификационным требованиям, включая проведение собеседования с кандидатами, а также перечень принимаемых по результатам проверки решений и форма заключения о результатах проверки. Законом субъекта Российской Федерации также могут регулироваться иные вопросы порядка участия финансового органа субъекта Российской Федерации в проведении указанной проверки.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

(в ред. Федерального закона от 29.06.2015 N 187-ФЗ)

(см. текст в предыдущей редакции)

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

4.2 Бюджетный процесс в муниципальном образовании

Бюджетный процесс осуществляется самостоятельно органами местного самоуправления. Общие правовые рамки этого процесса устанавливаются Бюджетным Кодексом РФ, конкретизация положений федерального законодательства на уровне муниципальных образований должна осуществляться муниципальными правовыми актами. В соответствии со ст. 44 Закона №131-ФЗ, порядок формирования, утверждения и исполнения местного бюджета, а также порядок контроля за его исполнением должен определяться Уставом муниципального образования. Более детальная регламентация бюджетного процесса должна осуществляться Положением о бюджетном процессе. В положении о бюджетном процессе должны определяться порядок и сроки каждого этапа бюджетного процесса, бюджетные полномочия всех участников бюджетного процесса, принципы формирования и расходования средств бюджета.

Организация бюджетного процесса во многом зависит от того, какие органы выполняют функции главных распорядителей и распорядителей бюджетных средств, а именно:

определяют задания по предоставлению муниципальных услуг для подведомственных получателей бюджетных средств с учетом нормативов финансовых затрат,

утверждают сметы расходов и доходов получателей бюджетных средств,

составляют бюджетную роспись, распределяют лимиты бюджетных обязательств по бюджетополучателям и исполняют соответствующую часть бюджета,

контролируют целевое использование бюджетных средств подведомственными получателями бюджетных средств,

готовят и представляют органу, ответственному за контроль исполнения бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению муниципальных услуг.

Возможны два основных варианта. При первом варианте все отраслевые управления местной администрации являются органами местной администрации, каждый из них наделяется бюджетными полномочиями главных распорядителей или распорядителей бюджетных средств. Такая система главных распорядителей бюджетных средств может быть создана в крупных муниципалитетах, в которых число подведомственных учреждений значительно (муниципальные районы, городские округа, отдельные городские поселения).

4.3 Основные этапы бюджетного процесса в муниципалитете

Всего в бюджетном процессе выделяют четыре этапа:

составление проекта бюджета,

рассмотрение и утверждение бюджета,

контроль исполнения бюджета.

Алгоритм бюджетного процесса представлен на рисунке 9.

Рисунок 9 – Алгоритм бюджетного процесса в муниципальном образовании 1

Первый этап. Составление проекта бюджета

Финансовая политика муниципального образования должна строиться на основе Концепции развития территории – документа, который определяет цели и задачи политики муниципального образования по экономическому и социальному развитию территории на долгосрочную перспективу. В процессе бюджетного планирования на очередной финансовый год цели и задачи политики муниципального образования конкретизируются, определяются финансовые возможности их реализации.

При составлении проекта бюджета достаточно сложно конкретизировать долгосрочные цели и задачи на один финансовый год. Кроме того, при такой организации бюджетного планирования высока вероятность того, что ежегодно корректируемая система целей и задач муниципальной политики не позволит достичь целей стратегического развития муниципалитета. В качестве связующего звена между ежегодным и долгосрочным планированием Бюджетный Кодекс РФ ввел в бюджетный процесс составление перспективного финансового плана – документа среднесрочного характера, который включает планируемый объем доходов, расходов и муниципального долга на три финансовых года. Как и бюджет на очередной год, этот документ основывается на Концепции развития муниципального образования, в нем учитываются не только долгосрочные цели развития муниципального образования, но и ориентиры на среднесрочную перспективу.

Процесс составления проекта бюджета на очередной финансовый год условно можно разделить на три этапа.

Первый этап включает в себя разработку документов, которые позволяют сделать предварительную оценку доходов и расходов муниципального образования в очередном финансовом году. На втором этапе планируется бюджет действующих расходных обязательств. На третьем этапе формируется бюджет принимаемых расходных обязательств.

Первый этап бюджетного планирования включает в себя разработку четырех основных документов:

прогноза социально-экономического развития территории,

плана развития муниципального сектора экономики,

основных направлений бюджетной, налоговой и долговой политики,

реестра расходных обязательств

Прогноз социально-экономического развития – документ, содержащий прогноз значений показателей, характеризующих тенденции в экономике и социальной сфере муниципального образования. Этот документ дает представление о том, в каких условиях местная администрация будет проводить муниципальную политику в ближайшее время. Необходимо отметить, что в Бюджетном Кодексе РФ в настоящий момент устанавливается обязательность прогноза только на тот год, на который разрабатывается проект бюджета (ст. 173 БК). Тем не менее, в муниципальном образовании должны разрабатываться прогнозы, как на очередной финансовый год, так и на среднесрочную перспективу. Потребность среднесрочного прогнозирования исходит из того, что прогноз является основой не только для проекта бюджета, но и для перспективного финансового плана (ст. 174 БК). В настоящий момент готовятся поправки в Бюджетный Кодекс РФ, которые сделают обязательным элементом бюджетного процесса составление прогноза социально-экономического развития территории на среднесрочную перспективу.

Прогноз социально-экономического развития муниципальных образований является составной частью прогноза для региона в целом, поэтому во многих субъектах РФ разработаны единые перечни прогнозируемых показателей, которые рассылаются по территориям в самом начале бюджетного процесса вместе со значениями индексов для осуществления прогноза (индекс промышленного производства, индекс сельскохозяйственного производства, индексы-дефляторы и т.п.). Однако эти перечни нередко содержат излишний объем информации, что делает их сложными для восприятия и использования при принятии конкретных решений на уровне муниципальных образований. Для использования результатов прогноза при разработке политики муниципального образования необходима адаптация перечня прогнозируемых показателей к потребностям конкретной территории.

Минимальным набором показателей, необходимых для прогнозирования, является следующий:

Показатели, характеризующие налоговую базу. Бюджетным кодексом за бюджетами муниципальных образований закреплены на постоянной основе несколько доходных источников (подоходный налог, земельный налог, налог на имущество физических лиц, сельскохозяйственный налог). Прогноз доходов по этим налогам должен исходить из оценки размера налоговой базы, соответственно в прогноз социально-экономического развития должны включаться показатели, характеризующие налоговую базу по этим налогам. К ним, в частности, относятся фонд оплаты труда, разница между доходами и расходами сельскохозяйственных предприятий, перешедших на уплату единого сельскохозяйственного налога и т.п. В случае, если за местными бюджетами будут закреплены иные источники доходов, перечень показателей данного раздела прогноза должен быть расширен.

Демографические показатели (численность населения, прирост населения, численность детей дошкольного возраста, численность населения трудоспособного возраста и т.п.), прогноз которых позволяет оценить изменение числа потребителей бюджетных услуг.

Показатели, характеризующие развитие экономической базы (число предприятий по отраслям, численность занятых, прибыльность/убыточность предприятий, и т.п.).

Показатели, характеризующие уровень жизни населения и рынок труда (средняя заработная плата, уровень безработицы, и т.п.).

В этот перечень не включены показатели развития муниципального сектора экономики, которые являются не столько характеристикой среды внешней по отношению к местным органам власти, сколько результатами проводимой ими политики. На практике показатели, характеризующие развитие муниципального сектора, часто включаются в прогноз.

В ранее существовавших муниципальных образованиях статистика для составления прогноза социально-экономического развития территории, скорее всего уже есть. Местные администрации вновь образованных муниципальных образований могут столкнуться с достаточно серьезными проблемами при поиске необходимой информации. Возможно несколько способов решения этой проблемы. Первый предполагает получение информации от хозяйствующих субъектов и населения. Второй – организацию взаимодействия с органами государственной власти и местного самоуправления, которые обладают необходимой информацией, в частности с налоговой инспекцией и органами государственной статистики.

План развития муниципального сектора экономики на очередной финансовый год включает в себя:

перечень и сводный план финансово-хозяйственной деятельности унитарных предприятий муниципального образования,

данные о деятельности бюджетных учреждений, в т.ч. данные о численности занятых в бюджетных учреждениях, об объемах оказываемых муниципальных услуг и т.п.

В процессе разработки плана развития муниципального сектора необходимо:

проанализировать целесообразность сохранения/создания муниципальных унитарных предприятий,

оценить доходы бюджета от использования муниципального имущества,

оценить доходы бюджета от приватизации (продажи) муниципального имущества,

оценить финансовую и экономическую целесообразность приобретения нового имущества в муниципальную собственность (если такие варианты рассматриваются),

проанализировать возможности реструктуризации сети бюджетных учреждений, их экономические и финансовые последствия.

В соответствии с направлениями политики в данной сфере разрабатывается Программа приватизации (продажи) муниципального имущества и приобретения имущества в муниципальную собственность.

Основные направления налоговой, бюджетной и долговой политики — документ, который до настоящего времени в муниципальных образованиях практически не разрабатывался, но который становится неотъемлемой частью бюджетного процесса при проведении муниципальными образованиями самостоятельной финансовой политики.

Основные направления бюджетной политики содержат краткий анализ структуры расходов бюджета муниципального образования в текущем и завершенных финансовых годах. В этом документе приводится обоснование предложений о приоритетных направлениях расходования бюджета принимаемых обязательств в предстоящем финансовом году и на среднесрочную перспективу. Основой для разработки этого документа служит концепция развития муниципального образования (программа социально-экономического развития муниципального образования), а также прогнозы социально-экономического развития территории.

Налоговая политика предполагает установление ставок местных налогов (налога на имущество физических лиц и земельного налога), налоговых льгот, арендной платы за землю и имущество муниципального образования. Основанием для принятия этих решений должны стать расчеты, произведенные администрацией, о том, какой объем доходов будет получен бюджетом при той или иной ставке налога (арендной платы) и на сколько эти доходы снизятся при введении дополнительных (кроме федеральных) льгот. По результатам проведенного анализа администрация готовит проекты нормативно-правовых актов об установлении ставок налогов и категорий льготников: «Решение об установлении земельного налога», «Решение об установлении ставок арендной платы за землю», «Решение об установлении ставок арендой платы за муниципальное имущество» и «Решение об установлении налога на имущество физических лиц». Эти проекты вместе с их экономическим обоснованием выносятся на заседание представительного органа муниципального образования.

При разработке направлений налоговой политики также рассматривается вопрос о целесообразности самообложения граждан. На этом этапе определяются вопросы местного значения, для решения которых может быть введено самообложение, оцениваются потенциальные доходы от самообложения и расходы на его администрирование. При определении расходов на администрирование необходимо учитывать, что, в соответствии со ст. 56 131-ФЗ, в большей части муниципального образования принимать решения по введению самообложения и направлениям расходования собранных средств может только все население муниципального образования на местных референдумах. Например, только в поселениях с численностью населения не более 100 человек эти вопросы могут быть решены на сходах граждан. Проведение референдума существенно повысит расходы на администрирование этого сбора. В случае принятия решения о введении самообложения в муниципальном образовании принимается «Порядок самообложения граждан».

Перед началом работы над проектом бюджета органами власти муниципального образования также решается вопрос: осуществлять в следующем году заимствования или нет. Предложения по данному вопросу составляют основу раздела «Основные направления долговой политики». Если принимается решение об осуществлении заимствований, в муниципальном образовании разрабатывается «Порядок управления муниципальным долгом». Кроме того, в качестве приложения к проекту решения о бюджете на рассмотрение представительного органа предлагается программа заимствований с указанием объемов заимствований на планируемый год, общие объемы заимствований с учетом предыдущих лет и расходы на погашение долговых обязательств.

Реестр расходных обязательств. Оценка расходов местного бюджета на очередной финансовый год осуществляется с использованием данных реестра расходных обязательств, обязательность ведения которого установлена ст. 87 Бюджетного Кодекса.

При первоначальном составлении реестра расходных обязательств осуществляется инвентаризация действующих нормативных правовых актов, договоров и соглашений, предусматривающих расходные обязательства бюджета в сфере компетенции каждого главного распорядителя бюджетных средств. В дальнейшем реестр ежегодно обновляется. В него включаются принятые расходные обязательства, исключаются прекращенные в текущем финансовом году и корректируются финансовые оценки расходных обязательств, объем которых изменился.

Все вышеперечисленные документы разрабатываются подразделениями местной администрации, при этом основная нагрузка ложится на финансовый отдел. Достаточно сложный вопрос о том, кто должен одобрять все документы, подготовленные на предварительном этапе работы над проектом бюджета. По бюджетному законодательству это относится к полномочиям главы местной администрации. Однако нельзя забывать, что решения, принимаемые на этом этапе, определяют основные направления финансовой и бюджетной политики муниципального образования на очередной финансовый год и среднесрочную перспективу. Поэтому наиболее целесообразно обсудить их с более широким кругом заинтересованных лиц. В частности, обсуждение и утверждение приоритетов муниципальной политики может осуществляться представительным органом.

Кроме того, в муниципальном образовании может быть создана Комиссия по подготовке проекта бюджета (далее Комиссия) под председательством Главы муниципального образования. В состав Комиссии входят депутаты представительного органа, руководитель финансового отдела (или финансовое должностное лицо), глава местной администрации (если он не является главой муниципального образования), руководитель отдела по экономической политике, представители общественности и руководители предприятий, расположенных на территории. Получатели бюджетных средств участвуют в заседаниях Комиссии без права голоса.

Необходимо обратить внимание на то, что создание Комиссии в качестве участника бюджетного процесса ни бюджетным законодательством, ни законодательством о местном самоуправлении не предусматривалось. Однако ее участие в процессе подготовки проекта бюджета имеет несколько преимуществ. Во-первых, это позволяет вовлечь в бюджетный процесс все заинтересованные стороны, и тем самым повысить эффективность бюджетного планирования. Во-вторых, участие в работе по формированию проекта бюджета депутатов значительно сокращает и упрощает процедуру его рассмотрения представительным органом, поскольку большая часть разногласий может быть снята еще на этапе его разработки. В-третьих, вовлечение всех заинтересованных сторон, в т.ч. получателей бюджетных средств, в процесс формирования бюджета, позволит повысить эффективность их деятельности на стадии исполнения бюджета, этому будет способствовать тщательный анализ планов работы бюджетных учреждений и объемов финансирования для реализации этих планов на этапе подготовки бюджетных заявок.

На основании описанных выше документов финансовый отдел делает предварительную оценку доходов, расходов бюджета и объема муниципального долга на очередной финансовый год. При среднесрочном планировании на этом этапе происходит разработка перспективного финансового плана. При наличии утвержденного в предыдущем году перспективного финансового плана его параметры корректируются на два года, охватываемые ранее утвержденным планом, а также разрабатываются основные параметры на третий год планового периода.

При планировании также учитывается:

муниципальные правовые акты;

нормативы отчислений от федеральных и региональных налогов и сборов;

предполагаемые объемы финансовой помощи;

виды и объемы расходов, передаваемых с других уровней бюджетной системы Российской Федерации;

нормативы финансовых затрат на предоставление муниципальных услуг.

Оценка бюджета муниципального образования на этом этапе дает только предварительные данные об его объеме, но они служат отправной точкой для дальнейшего процесса бюджетного планирования.

На втором этапе бюджетного планирования формируется бюджет действующих обязательств т.е. исполнявшихся в текущем году расходных обязательств, которые подлежат исполнению и в плановом периоде в объеме, определенном в соответствии с принятыми на момент внесения проекта решения о бюджете в представительный орган власти муниципальными правовыми актами, договорами и соглашениями.

На этом этапе получатели бюджетных средств, которыми являются в большинстве своем бюджетные учреждения, готовят бюджетные заявки на финансирование их деятельности в следующем финансовом году. Бюджетные заявки подаются на рассмотрение подразделениям местной администрации, которые дают по ним экспертное заключение. После этого заявки представляются на рассмотрение Комиссии по подготовке проекта бюджета.

Вместе с бюджетными заявками на Комиссии рассматриваются планы работы организаций бюджетной сферы, отчеты о реализации действующих целевых программ и предложения о прекращении или уменьшении их финансирования. По результатам рассмотрения Комиссией бюджетные заявки дорабатываются и представляются в финансовый отдел муниципального образования. На основании полученных бюджетных заявок финансовый отдел формирует бюджет действующих обязательств.

Необходимо отметить, что формирование бюджета действующих обязательств возможно до принятия в первом чтении закона о региональном бюджете, а соответственно до доведения предполагаемых объемов финансовой помощи. Продолжение работы над проектом бюджета в дотационных муниципалитетах представляется целесообразным только после получения бюджетных проектировок по дотациям из бюджетов вышестоящих уровней бюджетной системы РФ.

При этом необходимо учитывать, что существенное сокращение объемов финансовой помощи по сравнению с текущим годом может стать причиной пересмотра всего проекта бюджета, в т.ч. действующих обязательств муниципального образования.

На третьем этапе бюджетного планирования формируется проект бюджета принимаемых обязательств, т.е. обязательств, включение которых в перспективный финансовый план и проект бюджета зависит от решений, принимаемых в ходе бюджетного планирования на очередной финансовый год. Принимаемые обязательства включают в себя увеличение финансирования по любым видам ранее осуществлявшихся расходов (текущим, капитальным), а также принятие новых видов расходов и/или целевых программ.

После получения информации об объемах финансовой помощи, выделяемой бюджету муниципального образования, финансовый отдел уточняет объем доходов бюджета на очередной финансовый год и характеристики перспективного финансового плана по доходам. После этого оценивается общий объем бюджета принимаемых обязательств как разница между прогнозируемыми доходами бюджета и планируемым объемом бюджета действующих обязательств.

Формирование бюджета принимаемых обязательств, пожалуй, является наиболее сложным этапом работы над проектом бюджета. Во-первых, на этом этапе принимаются решения по текущим внепрограммным расходам, которые влияют не только на размер бюджета принимаемых обязательств, но и делают необходимым пересмотр бюджета действующих обязательств и проектов разработанных целевых программ и заявок на капитальные расходы. К таким решениям относятся, в частности, решения об увеличении оплаты труда работников бюджетной сферы и о повышении тарифов на услуги ЖКХ. Во-вторых, на этом этапе осуществляется отбор конкурирующих между собой проектов целевых программ и заявок на капитальные расходы.

При наличии одобренных Комиссией направлений бюджетной политики муниципального образования на очередной финансовый год, в которых повышение вышеуказанных текущих внепрограммных расходов признается приоритетным, решение по этим расходам лучше всего принимать в начале работы над бюджетом принимаемых обязательств. Целесообразность такого порядка работы объясняется тем, что принятие решения об изменении тарифов на услуги ЖКХ или зарплаты служащих бюджетной сферы влияют как на текущие расходы бюджета, так и на расходы, предусмотренные в рамках целевых программ и заявок на осуществление капитальных расходов. Соответственно, до вынесения на Комиссию потребность в финансовых ресурсах на их реализацию должна быть уточнена с учетом принятых решений. Кроме того, принятие решений по этим видам расходов приводит к необходимости уточнения ранее согласованных объемов финансирования по отраслям и бюджетных заявок бюджетных учреждений.

В отдельных муниципальных образованиях возможно формирование бюджета принимаемых обязательств по текущим внепрограммным расходам одновременно с формированием бюджета действующих обязательств. Это позволяет получателям бюджетных средств изначально формировать свои бюджетные заявки с учетом увеличения расходов на оплату труда и коммунальные услуги. Такая организация бюджетного процесса возможна, прежде всего, в муниципальных образованиях-донорах, доходы которых не зависят от объема финансовой помощи. Кроме того, обязательным условием изменения порядка работы над проектом бюджета является отлаженная система бюджетного прогнозирования, которая позволяет оценивать доходы и расходы с высокой степенью точности.

Целевые программы разрабатываются в приоритетных для территории отраслях. Перечень приоритетных отраслей должен быть определен на этапе разработки основных направлений бюджетной политики. Разработка целевых программ может осуществляться местной администрацией, общественными организациями, группами граждан и т.п. В случае принятия решения о включении расходов по целевой программе в бюджет, ответственным за реализацию программы назначается отраслевое подразделение администрации или получатель бюджетных средств.

На этапе формирования бюджета принимаемых обязательств также решается вопрос о создании резервного фонда местной администрации и целевых бюджетных фондов.

Назначением резервного фонда местной администрации является финансирование непредвиденных расходов в течение финансового года (проведение аварийно — восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций). Если в муниципальном образовании принимается решение о создании этих фондов, представительным органом власти до начала стадии исполнения бюджета должен быть утвержден «Порядок расходования средств резервного фонда».

Целевые бюджетные фонды создаются для финансирования отдельных целей и задач местного самоуправления. Фонды формируются в составе бюджета муниципального образования, в т.ч. и за счет средств самообложения. Порядок их формирования и расходования устанавливается «Положением о целевом бюджетном фонде», утвержденном представительным органом.

После определения Комиссией перечня целевых программ и инвестиционных проектов, подлежащих финансированию в следующем финансовом году, главные распорядители (получатели) бюджетных средств уточняют проекты целевых программ и инвестиционные заявки с учетом замечаний Комиссии и уточненных бюджетных ограничений. Одновременно ими осуществляется распределение объема расходов на подведомственную им отрасль по статьям и подстатьям бюджетной классификации РФ. Все подготовленные документы вносятся в финансовый отдел. Одобренные заявки на капитальное строительство составляют проект адресной инвестиционной программы, которая готовится местной администрацией.

На основании согласованных бюджетов действующих и принимаемых обязательств финансовый отдел готовит проект бюджета в разрезе статей бюджетной классификации РФ, разрабатывает проект «Решения о бюджете на очередной финансовый год». Одновременно с проектом бюджета уточняется перспективный финансовый план, формируется сводный финансовый баланс, который включает прогноз доходов и расходов бюджета, предприятий, расположенных на территории муниципального образования и местных жителей. Также разрабатываются и/или уточняются иные документы, которые должны вносится на рассмотрение представительного органа одновременно с проектом решения о бюджете.

Подготовленный финансовым отделом пакет документов вносится на рассмотрение местной администрации. По результатам рассмотрения глава администрации либо направляет проект бюджета на доработку, либо вносит проект решения о бюджете вместе со всеми необходимыми документами и материалами на рассмотрение и утверждение представительному органу местного самоуправления.

Второй этап. Рассмотрение и утверждение бюджета

Основной целью данного этапа является согласование бюджета со всеми заинтересованными сторонами. Несмотря на то, что утверждает бюджет представительный орган муниципального образования, в работе по рассмотрению бюджета участвует все население муниципального образования. Требование о вынесении проекта бюджета на рассмотрение общественности содержится в ст. 28 законе 131-ФЗ, согласно которой проект решения о бюджете в обязательном порядке выносится на публичные слушания.

Федеральным законодательством не определяется ни число чтений, проводимых по проекту бюджета муниципального образования, ни процедуры вынесения проекта бюджета на публичные слушания.

На федеральном и региональном уровне каждое чтение по бюджету имеет определенную цель:

На первом чтении рассматриваются прогноз социально-экономического развития, основные направления налоговой, бюджетной и долговой политики и иные материалы, входящие в пакет документов о бюджете. На этом чтении принимаются основные характеристики бюджета (объем доходов по группам, подгруппам и статьям классификации доходов бюджетов, общий объем расходов бюджета и муниципального долга).

Предметом второго чтения является распределение расходов бюджета по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов бюджета, утвержденного в первом чтении.

На третьем чтении утверждается распределение расходов бюджета по подразделам функциональной классификации расходов бюджетов Российской Федерации и по главным распорядителям бюджетных средств (ведомственная классификация расходов бюджетов).

На четвертом чтении по федеральному бюджету проходит голосование по бюджету в целом. На региональном уровне обычно ограничиваются двумя — тремя чтениями.

Обсуждение проекта бюджета с общественностью на публичных слушаниях возможно как до его рассмотрения представительным органом, так и после первого чтения (если бюджет принимается в двух чтениях). При этом необходимо понимать, что публичные слушания по проекту бюджета, проводимые в ноябре — декабре, когда бюджет уже полностью сформирован и объем расходов согласован с главными распорядителями и распорядителями бюджетных средств, носят скорее информативный характер и не могут рассматриваться как реальный способ участия населения в бюджетном процессе. Это связано с тем, что вносить какие-либо существенные изменения в бюджет в соответствии с рекомендациями публичных слушаний на этом этапе бюджетного процесса достаточно затруднительно.

Бюджетный процесс на этапе рассмотрения и утверждения бюджета включает в себя следующие процедуры.

Федеральным законодательством и Уставом муниципального образования устанавливаются определенные требования к проекту решения о бюджете, в частности, законодательно установлен перечень характеристик бюджета, которые должны содержаться в проекте решения, и список обязательных приложений. При внесении пакета документов о бюджете в представительный орган, прежде всего, устанавливается его соответствие формальным требованиям действующих правовых актов. По результатам рассмотрения проект решения о бюджете муниципального образования и прилагаемые к нему документы либо направляются на доработку, либо вносятся председателем представительного органа на рассмотрение комитетов и комиссий представительного органа.

Проект бюджета публикуется в средствах массовой информации и выносится на публичные слушания. Рекомендации публичных слушаний не являются обязательными для исполнения, но должны учитываться при доработке бюджета.

Комитеты и комиссии рассматривают проект решения о бюджете, готовят заключения по представленному проекту решения, предложения о его принятии или об отклонении. Также готовятся рекомендации по внесению изменений и дополнений в проект бюджета и представляемые вместе с ним материалы и документы. Все заключения комитетов и комиссий на проект бюджета представляются в профильную комиссию представительного органа по бюджету. Эта комиссия обобщает все полученные заключения на проект бюджета и представляет их на заседании представительного органа. Представительный орган принимает решение либо о принятии проекта решения о бюджете либо об отклонении и отправляет на доработку.

На протяжении всего этапа рассмотрения и утверждения бюджета работает согласительная комиссия, задачей которой является урегулирование разногласий по бюджету.

Решение о бюджете должно вступить в силу до начала очередного финансового года. В противном случае вводится временное управление бюджетом. В соответствии со ст. 190 Бюджетного Кодекса, при временном управлении бюджетом финансирование расходов осуществляется ежемесячно в размере 1/12 фактических расходов прошлого года. При этом могут финансироваться только действующие обязательства; принимаемые обязательства, предусмотренные проектом решения о бюджете, финансированию не подлежат. Тарифы, ставки, а также отчисления в бюджеты других уровней бюджетной сферы на финансирование делегированных полномочий устанавливаются в соответствии с решением о бюджете на предыдущий финансовый год. В течение двух недель после окончания периода временного управления местная администрация должна подготовить и внести в представительный орган проект решения о внесении изменений и дополнений в решение о бюджете, уточняющее показатели бюджета с учетом результатов исполнения бюджета за период временного управления.

Такой порядок финансирования существенно осложняет работу органов местного самоуправления, поэтому как исполнительный, так и представительный органы муниципального образования стремятся достичь договоренностей по бюджету до начала очередного финансового года.

Третий этап. Исполнение бюджета

Казначейское исполнение бюджета. В РФ введено казначейские исполнение бюджета (ст. 215 БК), основными целями которого являлись «укрепление финансовой дисциплины, проведение единой бюджетной политики, усиление контроля за своевременным поступлением, целевым и эффективным использованием средств бюджетов».

В основе организации казначейского исполнения бюджета лежит принцип единства кассы, который предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого бюджетного счета. (ст. 216 БК). Кассирами всех распорядителей и получателей бюджетных средств являются органы казначейства, которые осуществляют кассовые выплаты за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Исполнение бюджета: участники и основные этапы. Первым этапом после утверждения решения о бюджете на очередной финансовый год является составление сводной бюджетной росписи. В соответствии с Бюджетным Кодексом, работа над этим документом должна проводиться «снизу вверх» — от главных распорядителей бюджетных средств к финансовому органу. На практике бюджетная роспись в муниципальных образованиях составляется непосредственно финансовым отделом (в случае незначительного числа бюджетных учреждений). Бюджетная роспись утверждается главой администрации муниципального образования.

После утверждения росписи финансовый отдел информирует всех распорядителей и получателей бюджетных средств об объемах бюджетных средств, предусмотренных росписью на финансирование их расходов, или, иными словами, доводит уведомления о бюджетных ассигнованиях. Эти уведомления являются информационными и не дают права принимать на себя какие-либо расходные обязательства.

После получения уведомлений о бюджетных ассигнованиях бюджетные учреждения составляют свои сметы доходов и расходов и предоставляют их на утверждение местной администрации.

Финансирование расходных обязательств бюджетных учреждений осуществляется в пределах лимитов обязательств, т.е. в пределах объема бюджетных средств, утвержденного местной администрацией для расходования данным бюджетным учреждением в течение определенного периода. По Бюджетному Кодексу этот период не может превышать трех месяцев. Получатели могут принимать на себя обязательства по осуществлению расходов в пределах утвержденных лимитов и утвержденной сметы доходов и расходов.

Изменение параметров бюджета в процессе исполнения. В процессе исполнения бюджета может возникнуть необходимость изменения параметров бюджета, например, сокращения расходов (секвестр) в результате снижения ожидаемого объема поступлений в бюджет. Если сокращение не превышает 10% расходов, местная администрация вправе принять соответствующее решение самостоятельно. Если сокращение составляет более 10% расходов, администрация представляет на рассмотрение и утверждение представительного органа предложения о внесении дополнений и изменений в решение о бюджете.

Аналогичный порядок устанавливается при превышении фактически полученных доходов над ожидаемыми и при необходимости перемещения средств между статьями бюджетной классификации. В случае. если изменения не существенны, решение принимает местная администрация. При значительном изменении параметров бюджета вносятся изменения и дополнения в решение о бюджете.

Бюджетным Кодексом устанавливается ограничение на изменение бюджетных ассигнований для главных распорядителей бюджетных средств, согласно которому это изменение не должно превышать 10% от утвержденных ассигнований. Для получателей бюджетных средств предел установлен на уровне 15%.

Четвертый этап. Контроль исполнения бюджета

Финансовый контроль осуществляется на протяжении всего бюджетного процесса. Предварительный контроль предполагает экспертизу проекта бюджета, текущий контроль осуществляется на этапе исполнения бюджета, последующий контроль включает анализ отчета об исполнении бюджета. В соответствии с Бюджетным Кодексом, финансовый контроль осуществляется как исполнительными, так и представительными органами местного самоуправления. Бюджетный Кодекс также предусматривает контроль органа, исполняющего бюджет, ГРБС и РБС.

При описанном выше способе организации бюджетного процесса местная администрация является одновременно органом, исполняющим бюджет, и ГРБС. В этом случае к ее полномочиям относится контроль за использованием бюджетных средств получателями этих средств, а также контроль за соблюдением условий договоров получателями бюджетных кредитов, бюджетных инвестиций и муниципальных гарантий.

Представительный орган проводит экспертизу промежуточных (оперативных, ежемесячных, квартальных, полугодовых) и годового отчетов об исполнении бюджета, подготовленных финансовым органом. Периодичность предоставления отчетов об исполнении бюджета устанавливается Положением о бюджетном процессе, но не может быть реже чем один раз в квартал. Такое требование содержится в ст. 241 Бюджетного Кодекса. Квартальные и полугодовые отчеты об исполнении бюджета представляются не только в представительный орган, но и в орган Федерального казначейства и Комитет по государственной статистике.

Контроль за исполнением бюджета, осуществляемый представительным органом, может быть организован одним следующих способов:

создание постоянно действующего депутатского комитета или комиссии,

осуществление экспертизы отчетов и подготовка заключений аппаратом представительного органа;

заключение договоров с внешними аудиторами (специализированными аудиторскими фирмами).

Во всех этих случаях результаты контроля, полученные названными структурами, представляются представительному органу на сессии. Решение по результатам проверки принимается представительным органом.

Законом №131-ФЗ также предусматривается создание контрольного органа муниципального образования (Контрольно-счетной палаты, ревизионной комиссии и т.п.), на который могут возлагаться отдельные контрольные функции по определенным уставом муниципального образования вопросам. При этом контрольный орган осуществляет:

контроль за соблюдением установленного порядка подготовки и рассмотрения проекта местного бюджета, отчета об его исполнении;

контроль за исполнением местного бюджета;

контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в собственности муниципального образования.

Контрольный орган может принимать самостоятельные решения по результатам контроля в том случае, если эти результаты не затрагивают вопросов, отнесенных законодательством к исключительной компетенции представительного органа. Решение по результатам контроля в последнем случае принимается представительном органом на сессии. По Закону №131-ФЗ результаты проверок, осуществляемых контрольным органом, подлежат опубликованию (обнародованию).

Завершением бюджетного процесса является принятие представительным органом решения «Об утверждении отчета об исполнении бюджета муниципального образования». По Бюджетному Кодексу, принятие решения по годовому отчету об исполнении бюджета должно основываться на результатах внешней проверки представительным органом. При выявлении несоответствия исполнения бюджета утвержденным параметрам представительный орган вправе не утверждать отчет об исполнении бюджета и обратиться в органы прокуратуры для проверки обстоятельств несоответствия исполнения бюджета принятому решению о бюджете.

Законом №131-ФЗ также вводится контроль общественности за исполнением бюджета. Также как и проект решения о бюджете, отчет об исполнении бюджета муниципального образования выносится на публичные слушания (Ст. 28 закона 131-ФЗ). На публичные слушания отчет об исполнении бюджета выносится после проведения внешней проверки отчета и перед утверждением отчета об исполнении бюджета на заседании представительного органа. При этом на публичных слушаниях должен обсуждаться не только отчет об исполнении бюджета, но и отчет местной администрации о проведенной работе и социально-значимых результатах финансовой политики муниципального образования в прошедшем финансовом году, которые в первую очередь оцениваются жителями муниципального образования.

Бюджет муниципального образования: понятие и функции, анализ структуры и особенности бюджетного процесса Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Багров М. В., Надеин Н. В.

В статье представлена система бюджетного процесса на муниципальном уровне РФ: раскрыты понятие и функции, проведен анализ структуры и показаны особенности процесса.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Багров М. В., Надеин Н. В.

BUDGET OF MUNICIPAL UNIT: NOTION AND FUNCTIONS, ANALYSIS OF STRUCTURE AND PECULIARITIES OF BUDGET PROCESS

In the article the system of budget process on the municipal level of the Russian Federation is presented: the notion and functions are revealed; the analysis of structure is carried out and peculiarities of the process are shown.

Текст научной работы на тему «Бюджет муниципального образования: понятие и функции, анализ структуры и особенности бюджетного процесса»

М.В. Багров, Н.В. Надеин * БЮДЖЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ: ПОНЯТИЕ И ФУНКЦИИ, АНАЛИЗ СТРУКТУРЫ И ОСОБЕННОСТИ БЮДЖЕТНОГО ПРОЦЕССА

В статье представлена система бюджетного процесса на муниципальном уровне РФ: раскрыты понятие и функции, проведен анализ структуры и показаны особенности процесса.

Ключевые слова: бюджет, бюджетный процесс, муниципальное управление, муниципальное образование, доходы, расходы.

Местное самоуправление является важной составляющей демократического государственного строя. Оно осуществляется непосредственно самим населением либо через выбираемые им представительные органы. Очевидно, что для выполнения задач и функций, возложенных на местные исполнительные и представительные органы власти, им необходимы финансовые ресурсы, имущественная и экономическая основа их деятельности [1, с. 45].

Именно такой финансовой базой муниципальных органов власти являются местные бюджеты. Бюджетные, экономические и имущественные права, закрепленные за данными органами местной власти, позволяют им составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться муниципальными финансами. Формирование и использование местных финансов основываются на следующих важных принципах: гласности, самостоятельности и государственной финансовой поддержки.

Распоряжение местными финансами осуществляются в соответствии с Конституцией Российской Федерации, Бюджетным кодексом РФ, Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации», другими федеральными законами; конституциями, уставами и законами субъектов Российской Федерации; уставами муниципальных образований, другими правовыми актами органов местного самоуправления.

Бюджетный кодекс Российской Федерации дает следующее определение бюджету муниципального образования: «Местный бюджет (бюджет муниципального образования) — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления» [2].

Другими словами, можно сказать, что местные бюджеты — это централизованные фонды фи-

нансовых ресурсов определенного муниципального образования, формирование, утверждение и исполнение, а также контроль над исполнением который: осуществляются уполномоченныши на то органами местного самоуправления [4].

Стоит понимать, что бюджетная система РФ основана на экономическом соотношении и взаимосвязи ее различных уровней. Местные бюджеты играют особо важную роль в решении социально значимых задач определенного муниципального образования и его жителей. Объективной причиной использования местных бюджетов в качестве экономического инструмента регулирования является реальная возможность за счет централизации денежных средств оказытать влияние на процессы общественного воспроизводства, следить и контролировать течение экономических явлений и процессов в регионе, регулировать своевременность и объемы поступления финансовыгх ресурсов в распоряжение органов местного самоуправления [5].

Рассмотрев роль и место местныгх бюджетов в бюджетной системе Российской Федерации, стоит изучить полномочия и функции местных органов власти, а также органов власти высших уровней (регионального и федерального) в вопросах бюджетного процесса на уровне муниципальных образований.

Согласно принципу самостоятельности местных бюджетов, местные органы власти имеют право самостоятельно и под свою ответственность осуществлять бюджетный процесс, состоящий из следующих стадий: планирование, утверждение, исполнение и оценка результатов исполнения бюджета.

Представительные органы местного самоуправления самостоятельно осуществляют следующие полномочия:

— установление порядка составления и рассмотрения проектов местных бюджетов, утверж-

* © Багров М.В., Надеин Н.В., 2013

Багров Михаил Владимирович (misha038@yandex.ru), кафедра экономики города и муниципального управления; Надеин Никита Вячеславович, кафедра общего и стратегического менеджмента Самарского государственного университета, 443011, Российская Федерация, г. Самара, ул. Акад. Павлова, 1.

дения и исполнения бюджетов муниципальных образований, осуществления контроля над их исполнением и составления отчетов об исполнении местных бюджетов;

— определение порядка и сроков направления в местные бюджеты доходов от использования муниципальной собственности, местныж налогов и сборов, иных доходов местных бюджетов;

— определение порядка и условий предоставления финансовой поддержки и бюджетных ссуд из местных бюджетов;

— предоставление финансовой помощи и бюджетный: ссуд из местных бюджетов;

— определение порядка осуществления и осуществление муниципальных заимствований, управление муниципальным долгом.

Полномочия различных органов в бюджетном процессе на уровне муниципальных образований [2]

Орган Полномочия и компетенции

Представительные органы МСУ Рассматривают и утверждают местные бюджеты и отчеты об их исполнении, осуществляют последующий контроль за их исполнением, формируют и определяют правовой статус и положение муниципальных органов, осуществляющих контроль за исполнением бюджета, осуществляют другие полномочия, приведенные бюджетным законодательством и правовыми актами органов МСУ

Исполнительные органы МСУ Вносят проект местного бюджета с необходимыми материалами и сметами на утверждение представительного органа МСУ; утверждают сроки, график и направления распределения доходов, расходов и источников финансирования дефицита местного бюджета, исполняют местный бюджет, осуществляют ведомственный контроль за исполнением местного бюджета, составляют и представляют на рассмотрение и утверждение представительного органа МСУ отчет об исполнении бюджета; осуществляют другие полномочия в соответствии с бюджетным законодательством и правовыми актами органов МСУ

Финансовые органы МСУ Формируют проект бюджета, организуют и отвечают за его исполнение, утверждают бюджетную роспись, занимаются управлением муниципального долга. Эти органы уполномочены муниципальными советами (исполнительной властью образования) для составления и исполнения бюджета

Налоговые органы Формируют налоговую часть доходов местного бюджета, действуют в соответствии с бюджетным законодательством Российской Федерации, а также правовыми актами органов местного самоуправления. Налоговые органы на данном уровне представлены территориальными органами Государственной налоговой службы РФ либо собственно муниципальной налоговой службой.

Г лавный распорядитель бюджетных средств Главная его задача состоит в обеспечении предоставления муниципальных услуг для подведомственных распорядителей и получателей средств из местного бюджета с учетом предоставленных смет финансовых затрат. Также им составляется бюджетная роспись, распределяются лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств, осуществляется контроль получателей бюджетных средств в сфере обеспечения целевого и правомерного использования, своевременного возврата, предоставления отчетности, выполнения обязанностей по предоставлению муниципальных услуг

Распорядитель бюджетных средств Основная функция данного участника заключается в со -ставлении бюджетной росписи, распределении и определении лимитов бюджетных обязательств среди получателей бюджетных средств и направлении их в орган, отве-чающий за исполнение бюджета. Также им утверждаются сметы доходов и расходов подведомственных учреждений и организаций и осуществляется контроль за использованием средств бюджета его получателями

Получатели бюджетных средств Получатели бюджетных средств составляют и подают заявки, подтверждающие их право на получение средств местного бюджета в соответствии с их целевым назначением. Они обязаны своевременно и в полном объеме возвращать предоставленные им на возмездной основе бюджетные средства, а также предоставлять отчет об использовании этих средств

Органы денежно-кредитного регулирования Согласно положениям действующего законодательства о банках, частные кредитные организации могут привлекать -ся для осуществления операций по предоставлению средств бюджета на возвратной основе

Органы государственного (муниципального) финансового контроля, аудиторы Осуществляют контроль над исполнением бюджетов муниципальных образований, проводят анализ и дают экспертную оценку проектам местных бюджетов, муниципальных целевых программ; осуществляют предварительный, текущий и последующий контроль над исполнением местных бюджетов. Органы муниципального финансового контроля, создаются органами МСУ, полномочия этих органов определяются нормативными правовыми актами представительных органов МСУ

Иные органы На эти органы могут быть возложены бюджетные, налоговые и иные полномочия по осуществлению бюджетного процесса на территории муниципального образования в соответствии с законодательством Российской Федерации и субъектов РФ

Стоит понимать, что так как бюджеты муниципальных образований являются составной частью бюджетной системы, то и на их формирование и на бюджетный процесс будут оказытать влияние и регулировать органы государственной власти Российской Федерации и органы власти субъектов РФ.

Рассмотрев место бюджетов муниципальных образований в бюджетной системе, их функции и роль, а также разделив полномочия и компетенции органов власти различных уровней в этом вопросе, стоит уделить внимание изучению такого явления, как бюджетный процесс на уровне бюджетов МО.

Согласно определению Бюджетного кодекса, бюджетный процесс — это деятельность органов государственных властей (федеральных или региональный:) , органов местного самоуправления и иных участников этого процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, состав-

лению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Можно сказать, что бюджетный процесс на любом уровне — это совокупность всех мер, осуществляемых различными органами власти, направленная на составление бюджета, его принятие, исполнение и контроль над его исполнением.

Для того чтобы разобраться и понять, как происходит бюджетный процесс на уровне определенного муниципального образования, необходимо прежде всего выщелиты состав участников, стороны, принимающее в этом важное участие. Ниже будет приведена таблица, показытающая участие различных органов местного самоуправления, налоговых и аудиторских органов, и приведены их компетенции и полномочия.

Рассмотрев в данном вопросе перечень органов, участвующих в бюджетном процессе на местном уровне и определив их полномочия, можно выщелить существующие недостатки и проблемы, заключающиеся в расхождении между теорией и реальным положением дел на практике. Положе-

ния о бюджетном процессе в муниципальныж образованиях, роли участников этого процесса во многих МО определены не совсем верно либо вообще не распределены. Полномочия и функции участников зачастую не соответствуют уставу МО и иныш правовым актам органов местного самоуправления. Следствием такого несоответствия являются следующие негативные факты: бессистемность и низкая эффективность организации деятельности самих органов МСУ, частые нарушения различныгх положений бюджетного законодательства, несвоевременность утверждения местных бюджетов, расхождение по срокам, ошибки при исполнении бюджетов.

Также крайне важным вопросом при изучении бюджетного процесса на местном уровне является вопрос структуры бюджета муниципального образования, то есть его доходной и расходной частей. Следует понимать, что бюджеты различныгх муниципальных образований в силу объективных причин (вид МО, его размер, количество населения) будут крайне различаться по размерам доходной и расходной части.

Однако их структура, способы и формы пополнения доходной части и направления расходования бюджетных средств, будут в целом схожи.

А) Доходная часть местныж бюджетов в соответствии с Бюджетным кодексом Российской Федерации формируется за счет собственный доходов и доходов за счет отчислений от федеральных и региональныж регулирующих налогов и сборов, а также финансовой помощи, предоставляемой муниципальному образованию. Основные источ-

ники доходов, которыши располагают органы местного самоуправления, можно распределить на следующие группы: налоги (местные налоги и часть от федеральных и региональныж налогов), неналоговые поступления, доходы, получаемые от собственной хозяйственной деятельности, финансовая помощь, а также муниципальный кредит. Количество налогов, их виды, а также нормативы распределения напрямую зависят от вида муниципального образования. В ходе текущей работы наше внимание привлекает структура налоговыж доходов бюджетов городских округов. Согласно Налоговому кодексу Российской Федерации, налоговые доходы бюджетов городских округов имеют следующую структуру [3] (см. рис. 1).

В) Направления использования средств бюджетов муниципальных образований или расходная часть местныж бюджетов.

Расходы муниципального образования — средства, выщеляемые из местного бюджета, которые направляются на решение задач по осуществлению части государственных полномочий, передан-ныж органам местного самоуправления; на обеспечение решения задач местного значения, развития муниципального образования [3] (см. рис. 2).

Расходную часть бюджета муниципального образования можно разделить на две основные группы в зависимости от задач, на решение которыж направляются бюджетные средства. Первая группа — обязательные расходы. Это расходы, связанные с обеспечением вытлат перед населением, в том числе по вмененныш государственным полномочиям, а также закрепленные за муниципаль-

Налоговые поступления Финансовая помощь Неналоговые поступления

Местные налоги Поступления от фед •Трансферты из ФФПМО • Доходы от использования

и рег. налогов и сборов

•Налог на имущество физических лиЦ

•Налог на доходы физ. лиц (30%)

• Плата за негативное воздействие на окружающую среду

• Субсидии на проведение бюджетных реформ и инвестиционные бюджетные проекты

Субвенции на целевые расходы

• Доходы от продажи или возмездного отчуждения

• Доходы от платных услуг, оказываемыми органами

• Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности

Рис. 1. Структура налоговых бюджетов городских округов

Расходы муниципального бюджета

Рис. 2. Расходы муниципального образования

ным образованием федеральныши и региональными законами.

Также к этой группе относятся собственные расходы муниципального образования, связанные с решением задач местного значения и обслуживанием муниципального долга. Указанные расходы можно сгруппировать по следующим направлениям:

— содержание органов местного самоуправления;

— проведение местных выборов и референдумов;

— реализация муниципального заказа;

— исполнение собственных законов;

— финансовая поддержка отраслей местного хозяйства;

— обслуживание долговых обязательств муниципального образования;

— специальные целевые программы местного значения;

— инвестиции в местную инфраструктуру.

Приведенный перечень расходов должен по-

крытаться средствами собственных источников доходов (налоговый: и неналоговый: поступлений); также межбюджетными трансфертами, в том случае если бюджетная обеспеченность муниципального образования находится на низком уровне; заемными средствами, лишь в том случае, если соблюдены требования к размеру бюджетного дефицита.

Вторая группа — дискреционные расходы. Эта группа представлена расходами на содержание муниципального хозяйства, то есть на развитие местной экономики, дорожного хозяйства, строительства, территории.

Ко второй группе относятся расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления:

— обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного дошкольного, а также дополнительного образования в общеобразовательных учреждениях в рамках реализации основных общеобразовательных программ в части финансирования расходов на оплату труда работников муниципальных учреждений;

— создание комиссий по делам несовершеннолетних и защите их прав, организацию деятельности таких комиссий;

— осуществление выравнивания бюджетной обеспеченности поселений;

— социальную поддержку и социальное обслуживание граждан пожилого возраста и инвалидов, граждан, находящихся в трудной жизненной ситуации, а также детей-сирот, безнадзорный:, ветеранов, малоимущих;

— организацию оказания специализированной медицинской помощи в специализированных медицинских учреждениях;

— выплату гражданам адресных субсидий на оплату жилья и коммунальных услуг;

— субвенции на вытолнение федеральных полномочий по государственной регистрации актов гражданского состояния;

— строительство и содержание автомобильных дорог общего пользования межмуниципального значения;

— предупреждение ситуаций, которые могут привести к нарушению функционирования систем жизнеобеспечения населения, и ликвидацию их последствий;

— организацию и осуществление межмуници-пальнык программ и проектов в области охраны окружающей среды и экологической безопасности;

— субвенции на покрыгтие дополнительных расходов убытки по тепло- и электроснабжению) [2, ст. 85].

Приведенная структура доходов и расходов бюджетов муниципальных образований дает лишь общее теоретическое представление о том, как формируются местный бюджет и на какие цели выщеляются средства из него. Для того чтобы понять реальное положение дел, оценить и сопоставить различные источники доходной части местного бюджета, оценить их роль и процентное соотношение в его структуре, а также проанализировать основные расходы местных бюджетов и показать их структуру, количественные показатели, необходимо обратиться к изучению показателей реального бюджета муниципального образования.

1. Фетисов В.Д. Бюджетное устройство Российской Федерации. М.: ЮНИТИ-ДАНА, 2007. 367 с.

2. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации. URL: http:// www.consultant.ru/popular/budget.

3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. ИКЬ: http://www.consultant.ru/ рориіаг/пак^і.

4. Багров М.В., Сорочайкин А.Н. Совершенствование бюджетного процесса на уровне муниципаль-

ных образований // Вестник Самарского государственного университета. 2013. № 7(108). С. 55—59.

5. Александров И.М. Бюджетная система Россий ской Федерации. М.: Дашков и Ко, 2006. 486 с.

M.V. Bagrov, N.V. Nadein* BUDGET OF MUNICIPAL UNIT: NOTION AND FUNCTIONS, ANALYSIS OF STRUCTURE AND PECULIARITIES OF BUDGET PROCESS

In the article the system of budget process on the municipal level of the Russian Federation is presented: the notion and functions are revealed; the analysis of structure is carried out and peculiarities of the process are shown.

Key words: budget, budget process, municipal management, municipal unit, gains, costs.

Бюджетирование в управлении муниципальными финансами. Бюджетный процесс

Суть алгоритма бюджетирования в муниципальном управлении заключается в том, что этот инструмент применяется для генерации и реализации направлений диверсификации доходных источников, имеющихся у местного органа власти. Построение финансовой структуры в субъекте управления позволяет наиболее эффективно управлять имеющимися ресурсами и достигать поставленных на плановый период целей. Механизм балансировки муниципального бюджета состоит из следующих этапов.

- Выбор критериев для выделения финансовых центров. Такими критериями могут быть: объем затрат, объединение и разделение функций, группы внешних получателей средств, бюджетная классификация, организационное строение, территориальная обособленность подразделений, требования учетной политики.

- На основе выработанных критериев строится финансовая структура администрации, представляющая собой финансовые центры и их связи между собой.

- Совмещение организационно-функциональной модели органа местной администрации с финансовой структурой.

- Разработка бюджетного регламента (определение бюджетного периода, порядка и времени внесения корректировок, ответственности и т.д.).

- Декомпозиция поставленных задач и построение бюджета каждого выделенного центра финансовой ответственности (наложение целей, имеющих финансовое выражение, на построенную структуру).

- Анализ причин убыточности каждого центра.

- Выявление возможностей для балансировки каждого центра и бюджета в целом.

- Генерация конкретных направлений по трансформации центров убытков в центры прибыли для достижения поставленных целей.

- Построение матриц смежности направлений (с указанием соответствия направлений балансировки — нейтральные, несовместимые, желательно совместимые).

- Разработка бюджета (годового с разбивкой по декадам, месяцам и кварталам для каждого центра финансовой ответственности и консолидированного бюджета).

- Управление по отклонениям, реализованное с помощью скользящего бюджетирования (последовательная корректировка плановых показателей в зависимости от результатов их выполнения в контролируемом периоде), — это инструмент для оперативного и адекватного реагирования на изменения внешней среды.

Так как этапы 10 и 11 предполагают набор итераций и часто повторяющихся одинаковых операций, в том числе по сведению бюджетов центров финансовой ответственности в единый бюджет, необходимо стремиться к автоматизации данных этапов.

Приведенный алгоритм позволяет выполнить следующие принципы функционирования местного бюджетного устройства:

- полноту отражения доходов и расходов, сбалансированность;

- эффективность и экономичность использования бюджетных средств;

- совокупное (общее) покрытие расходов;

- адресность и целевой характер использования бюджетных средств;

- достоверность;

- гласность.

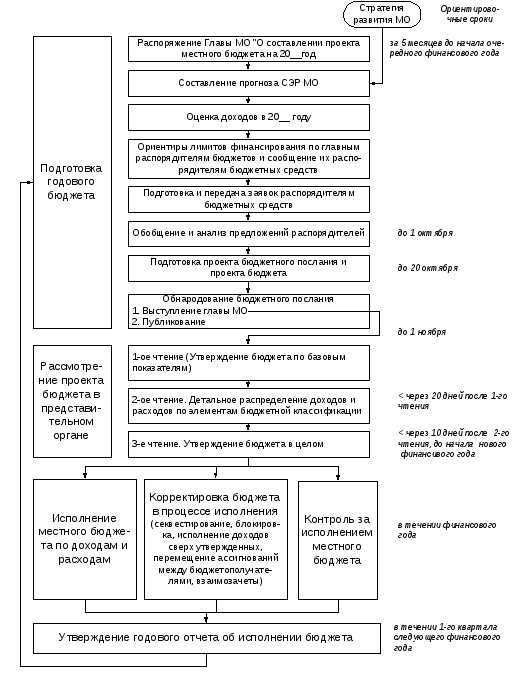

36.3. Бюджетный процесс

Бюджетный процесс является частью системы бюджетирования. Бюджетный процесс — регламентируемая нормами права деятельность органов местного самоуправления и других участников по разработке, рассмотрению, утверждению бюджета, контролю над его исполнением.

Подготовка годового бюджета (10-й этап бюджетирования) включает в себя:

- издание распоряжения главы муниципального образования о составлении проекта бюджета (не позднее чем за 5 месяцев до начала очередного года);

- составление прогноза социально-экономического развития и оценка доходов бюджета в предстоящем году (в течение месяца после издания распоряжения);

- определение ориентировочных лимитов финансирования по главным разделам расходов бюджета и сообщение о них распорядителям бюджетных средств;

- составление и передача бюджетополучателями бюджетных заявок на рассмотрение распорядителю бюджетных средств (на основании прогноза, минимальных социальных стандартов и расчетного объема минимального бюджета муниципального образования);

- работа с заявками распорядителей бюджетных средств.

Степень самостоятельности органов местного самоуправления в осуществлении бюджетного процесса зависит во многом от системы государственного устройства, действующей в конкретной стране. Как правило, наиболее широкие полномочия органов местного самоуправления в области бюджета предусмотрены в странах с федеративной системой организации власти (США, Германия, Канада и др.), потому что в основу построения финансовой системы этих стран положен принцип бюджетного федерализма.

Основные качественные характеристики бюджетного федерализма — это:

- разграничение доходов между бюджетами различных уровней в государстве — в соответствии с разграничением полномочий на законодательном уровне;

- стремление к самодостаточности всех территорий;

- самостоятельность в осуществлении бюджетных прав и бюджетного процесса (регулирование допускается только в отношении несамодостаточных территорий).

Роль центральных органов власти, как правило, сводится к установлению предельных норм и общих принципов налогообложения. Принципы бюджетного федерализма в отношении органов местного самоуправления сегодня приняты практически во всех развитых странах, включая и унитарные государства (Японию, Францию, Финляндию и др.), и закреплены в Европейской хартии о местном самоуправлении.

В Российской Федерации бюджетный процесс регламентируется нормами Бюджетного кодекса Российской Федерации и осуществляется органами местного самоуправления самостоятельно.

Обычно в муниципальном образовании принимается местный нормативный акт — положение о бюджетном процессе, регламентирующее порядок и сроки разработки, утверждения, исполнения, контроля и отчетности об исполнении бюджета.

Проект местного бюджета разрабатывается администрацией муниципального образования. Исходными данными для разработки проекта бюджета служат:

- прогноз социально-экономического развития муниципального образования;

- план развития муниципального сектора экономики;

- прогноз налоговых и неналоговых поступлений;

- проекты муниципальных целевых программ на очередной финансовый год;

- оценка потерь бюджета от предоставления налоговых льгот;

- основные направления бюджетной и налоговой политики;

- прогноз финансового баланса территории;

- структура муниципального долга и программа муниципальных заимствований на очередной финансовый год;

- перечень местных нормативных актов или их частей, действие которых должно быть приостановлено на очередной финансовый год в связи с нехваткой средств;

- оценка ожидаемого исполнения бюджета за текущий финансовый год.

Для составления проекта местного бюджета необходимы также сведения: о нормативах отчислений в местный бюджет от федеральных и региональных налогов и сборов; о критериальном (пороговом) значении уровня бюджетной обеспеченности в расчете на одного жителя по данному субъекту Российской Федерации и типу муниципального образования на очередной финансовый год; о формуле расчета дотаций на выравнивание бюджетной обеспеченности муниципальных образований; о предполагаемых объемах финансовой помощи из бюджетов других уровней, в том числе в рамках региональных фондов муниципального развития и софинансирования социальных расходов; о дефляторах (ценовых коэффициентах роста финансовых затрат по сравнению с текущим годом). Эти сведения, если они не содержатся в действующем налоговом и бюджетном законодательстве, должны быть заблаговременно получены от финансового органа субъекта Российской Федерации.

Разработанный проект местного бюджета вносится главой администрации на рассмотрение и утверждение в представительный орган муниципального образования. К проекту бюджета прилагается специальный документ — бюджетное послание, в котором глава администрации обосновывает объемы доходов и направления расходования бюджетных средств с учетом целей и задач жизнеобеспечения и социально-экономического развития муниципального образования.

Рассмотрение бюджета в представительном органе обычно происходит в два или три этапа (чтения).

На первом этапе проект бюджета рассматривается в комитетах и комиссиях, а затем на заседании представительного органа, где заслушивается бюджетное послание главы администрации. После этого бюджет принимается в первом чтении, т.е. согласовываются его основные параметры. Для рассмотрения возможных разногласий по проекту между администрацией и представительным органом создается согласительная комиссия. Проект бюджета, принятый в первом чтении, публикуется в средствах массовой информации для всенародного обсуждения жителями муниципального образования.

На втором этапе собираются и анализируются мнения и предложения населения и общественных организаций, проводятся публичные слушания по проекту бюджета и работает согласительная комиссия. По итогам ее работы администрация корректирует проект бюджета и повторно вносит его в представительный орган. Если разногласия удалось преодолеть, бюджет утверждается представительным органом во втором чтении.

Третий этап нужен, если голосование во втором чтении не дало результата. На этом этапе продолжается работа согласительной комиссии, после чего бюджет утверждается в третьем, окончательном чтении.

Если к началу финансового года бюджет не будет утвержден, то финансирование бюджетных расходов осуществляется ежемесячно в размере 1/12 фактических расходов бюджета предыдущего года. Поскольку этот порядок осложняет процесс финансирования, администрация и представительный орган заинтересованы в том, чтобы преодолеть разногласия и вовремя утвердить бюджет к началу финансового года.

Исполнение утвержденного бюджета осуществляется администрацией в строгом соответствии с бюджетной росписью по статьям расходов, которая доводится до сведения всех распорядителей и получателей бюджетных средств.

В процессе исполнения бюджета может возникнуть необходимость в перераспределении бюджетных средств по статьям расходов. В положении о бюджетном процессе должно быть указано, в каких пределах администрация имеет право производить такое перераспределение самостоятельно. В случае превышения этого предела администрация должна внести на утверждение представительного органа предложения о внесении изменений в утвержденный бюджет. Если в процессе исполнения бюджета происходит снижение ожидаемого объема поступлений в бюджет не более чем на 10%, администрация вправе ввести режим сокращения расходов бюджета (секвестр). Если снижение доходов составляет более 10% от утвержденной суммы, администрация вносит в представительный орган предложения о внесении изменений в бюджет.

Эффективная организация бюджетного процесса на всех его стадиях позволяет привлекать в бюджет дополнительные источники доходов и обеспечивать экономное расходование бюджетных средств.

Грамотно построенный бюджетный процесс должен исходить прежде всего из тщательно организованного хозяйственного планирования развития территории муниципального образования, поскольку сам бюджет — лишь механизм развития территории. Важнейшая составляющая грамотно построенного бюджетного процесса — его структурное и нормативное обеспечение. Иначе говоря, цели, обозначенные в виде приоритетов развития муниципального хозяйства, должны найти свое нормативное закрепление в документах, принимаемых органами местного самоуправления, обеспечиваться соответствующими структурами.