Куда можно ставить печать для документов — образец?

Организации и ИП в целях заверения документов могут использовать печать:

- основную;

- структурного подразделения;

- специальную (например, печать для документов для внутреннего использования).

В законодательстве РФ не содержится какой-либо классификации печатей — использование вышеуказанных разновидностей сложилось на практике.

Необходимость в задействовании печатей для документов, отличных от основной, может быть обусловлена трудностью получения структурными подразделениями фирмы или конкретными сотрудниками оперативного доступа к основной печати. Поэтому им может быть предоставлена возможность пользоваться соответствующими альтернативными инструментами для заверения документов.

С юридической точки зрения все типы печатей, применяемых фирмой, равнозначны, если:

- посредством них возможна фиксация на бумаге полного наименования компании, а также ее адреса;

- они имеют круглую форму;

- название используемой разновидности печати (например, «Для отдела кадров») не противоречит сфере ее использования (то есть отдел кадров не может удостоверять своей печатью документы отдела продаж).

Если документ направляется в государственный орган, заверять его следует только основной печатью. Использование фирмой специальных или соответствующих структурным подразделениям печатей при взаимодействии с партнерами и контрагентами осуществляется с их согласия.

В соответствии с поправками, внесенными законом от 06.04.2015 № 82-ФЗ в ряд федеральных НПА, российские организации в общем случае не обязаны использовать печать в правоотношениях, если иное прямо не предписано отдельными нормами права.

ВНИМАНИЕ! Если ваша компания отказалась от использования печати, вы вправе не ставить ее ни на первичке, ни на декларациях, ни на документах, требумых ФНС. Подробности мы рассказывали здесь.

Узнать больше о специфике применения норм права, регулирующих использование печатей организациями, вы можете в статье «Печать не является обязательным атрибутом первички».

Но если фирма всё же использует собственную печать для документов — куда можно ставить ее, в какую часть листа?

В какую часть документа ставится печать?

Проставляется печать для документов в большинстве случаев рядом с подписью лица, заверившего официальную бумагу. Как правило, в соответствующей области документа присутствует аббревиатура «М.П.» (место для печати). Но если она не предусмотрена исходной формой, не стоит прописывать ее вручную.

Куда можно ставить печать для документов при их заверении? Итак, на заверяемом документе печать должна стоять так, чтобы она позволяла:

- распознавать иные значимые реквизиты документа (наименования граф и сведения, которые в них содержатся);

- удостоверить подлинность подписи лица, заверившего документ.

Желательно также, чтобы печать частично захватывала одно из слов, составляющих название должности лица, подписавшего документ.

Контрагентами, налоговиками и иными госструктурами всегда приветствуется как можно более четкий оттиск печати на бумаге (но не жирный).

Можно ли ставить печать «для документов» на доверенность или на документы первичного учета и отчетность рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите разъяснения.

Где можно ознакомиться с образцами печатей для документов?

Наши специалисты подготовили для вас несколько образцов печатей для документов, которые используются в различных случаях. А также вы можете посмотреть пример того, как правильно проставляется печать на документе.

Итоги

В целях оптимизации документооборота российские фирмы вправе использовать не только основную, но и дополнительные печати для документов. Однако в официальные структуры следует направлять документы, заверенные только основной печатью.

Важно обеспечить отражение в структуре основной и дополнительных печатей для документов названия и адреса фирмы. Все типы печатей для документов, используемые компанией для их заверения, направляемых в адрес внешних субъектов — контрагентов, госструктур, должны быть круглыми.

Куда ставится печать на документах? Она должна быть проставлена так, чтобы не закрывались другие значимые записи, присутствующие в документе.

Ознакомиться с прочими нюансами применения печати при организации документооборота на предприятии вы можете в статье «Ставится ли печать на счете-фактуре (нюансы)».

Счёт на оплату: подробности его заполнения

Счёт на оплату необходим для того, чтобы зафиксировать договоренность о продаже товаров или предоставлении услуг. Во время продажи товаров или услуг оформляется данный документ, который отправляется покупателю и при этом является важным документом для обеих сторон сделки. Покупатель сможет подтвердить факт совершения платежа на основании счёта, а продавец использует его как основание для учёта товаров на складе.

Заполнение счёта на оплату

Как правильно заполнить счёт на оплату, чтобы документально зафиксировать продажу товаров (услуг)? Форма счёта никем не регламентирована, поэтому организация вправе самостоятельно сформировать бланк счёта. Единственным правилом является наличие в бланке главных реквизитов, которые нужны для того, чтобы документально отразить совершение фактов хозяйственной деятельности. Чтобы правильно заполнить счёт на оплату, необходимо указать следующие обязательные сведения:

- Дата выставления счёта и порядковый номер. Все счёта должны быть уникальны и пронумерованы по порядку, не допускается повтор номеров. Данные сведения указываются в заголовке счёта на оплату.

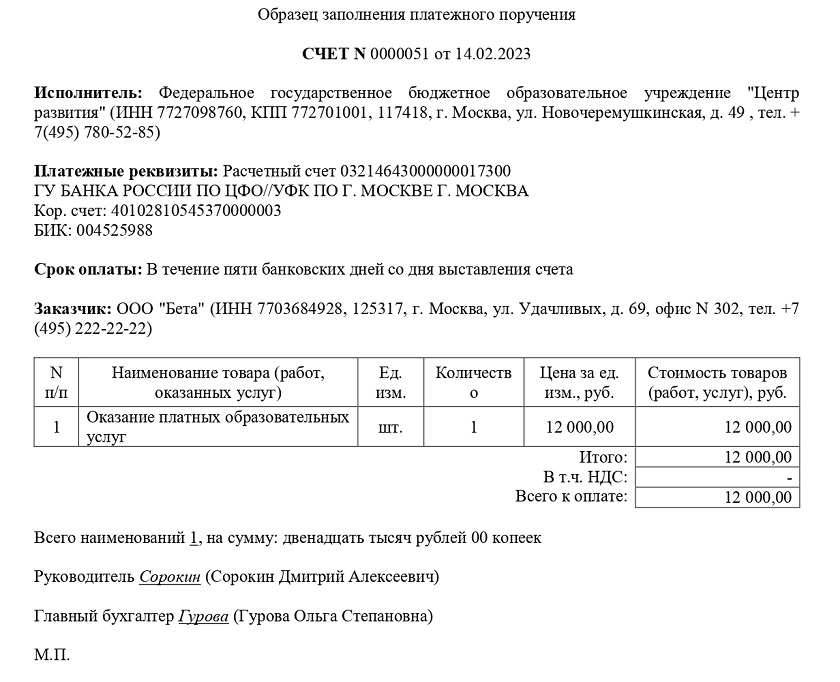

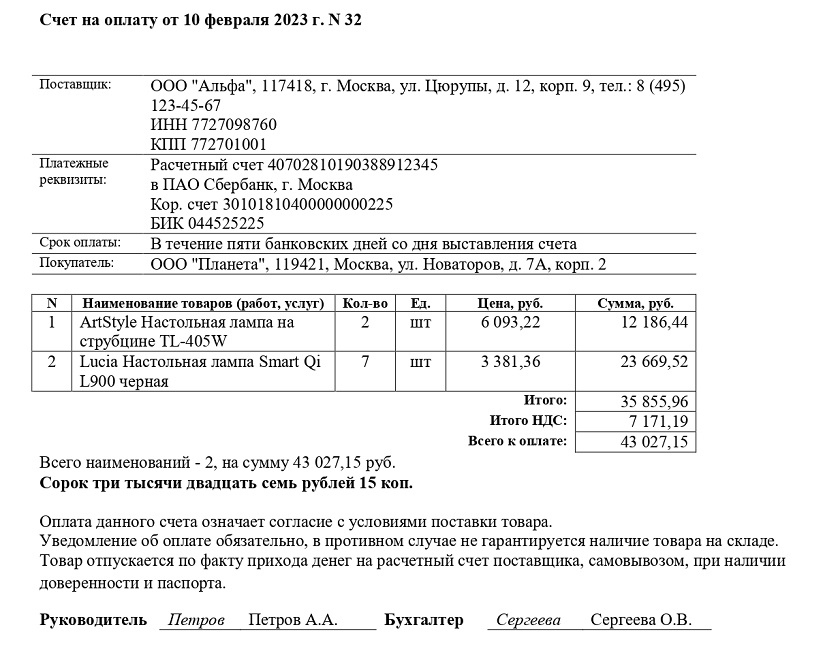

- Платежные реквизиты обеих сторон (наименование, ИНН, КПП, БИК, номер расчётного счёта). Реквизиты поставщика могут быть образцом заполнения платежного поручения.

- Информация о товарах (услугах). Указывается наименование, количество, стоимость (прописью) и единицы измерения.

- Информация о НДС. От системы налогообложения продавца зависят налоговые последствия сделки. НДС зачитывается на основании счёта-фактуры, но если в счёте на оплату не выделить НДС, то могут быть арифметические ошибки при дальнейшей подготовке счетов-фактур.

Дополнительные реквизиты счёта

Также можно указать дополнительную информацию о сделке:

- Дата составления счёта. Это позволит получателю без проблем распознать основание поступивших денежных средств.

- Основание счёта. Поясняется, за что выставляется данный счёт.

- Адрес, телефон и факс продавца.

- Условия оплаты

- Сроки поставки товаров

- Информация о предоплате и т.п.

В случае указания подробной информации о совершаемой сделке, счёт на оплату приравнивается к договору о сотрудничестве. Если же счёт заполнен некорректно, то заключение договора происходит только после фактической передачи товара и процесса подписания накладной. Тогда покупатель, который уже оплатил товар, не сможет на основании данного счёта требовать от поставщика замену товара, изменение его количества и т.п. При этом покупатель может потребовать возврат уплаченных денежных средств по причине необоснованного обогащения.

Нужно ли заверять печатью счёт на оплату?

Как оформить счёт на оплату, не нарушая правил? Российское законодательство не требует заверять счета на оплату личной подписью и печатью. Несмотря на это, желательно их указать, чтобы в дальнейшем избежать недоразумений. Разрешается подписывать счета, которые отправляются покупателю по факсу или e-mail, факсимильной копией подписей уполномоченных лиц и оттиска печати организации. Ещё лучше, если бланк счёта на оплату будет украшен логотипом данной организации.

Значение счёта на оплату

Этот документ считается необязательным, так как он ничего не подтверждает. Факт отправления денежных средств продавцу можно увидеть по платежному поручению, оказание услуг и передачу ТМЦ – по актам и накладным. Но если вы хотите избежать неприятных моментов с задержками платежей, необходимо знать, как правильно оформить счёт на оплату и предъявить его клиенту.

Счет может быть оформлен так, как вам нравится, и не иметь печати

Счет не относится к первичным документам, на основании которых бухгалтерия отражает ситуации в учете. При его оформлении достаточно соблюдать правила делового этикета. Что касается печати, организации вправе сами определять, использовать им печать или нет.

Счет на оплату выставляет продавец, покупатель имеет право оплатить счет или отказаться от него. То есть, само по себе выставление счета – это всего лишь намерение. Выставление счета не означает, что операция будет проведена.

Форма счета

Утвержденной формы счета нет. Компании могут оформлять счета так, как посчитают нужным. Причем, с учетом не только правил делового этикета, но и своих маркетинговых и организационных целей.

Печать была обязательна до 2015 года

До апреля 2015 г., если на документах не было печати, документ мог быть признан недействительным. Бухгалтера ставили печати на всех документах, даже там, где они не нужны.

С 7 апреля 2015 года коммерческие организации получили право отказаться от печатей на основании Федерального закона от 06.04.2015 г. № 82-ФЗ. Информация о наличии печати должна быть закреплена в Уставе компании.

Организации вправе иметь печать, но не обязана

Многие партнеры и госорганы требуют обязательного наличия печати на документах компании. В то время, как законодательство не обязывает все компании иметь печати. Поэтому тем, кто работает без печати приходится указывать на документах в месте где ставится печать: «без печати». Но это необязательно!

Налоговые инспекторы не могут не принять документы, если на них нет печати. Об этом ФНС сообщала в письме от 05.08.15 № БС-4-17/13706@ и от 04.03.2020 № КВ-4-14/3735@. Документы, представляемые в налоговые органы, должны приниматься вне зависимости от наличия печати.

Обязательные реквизиты первичного учетного документа приведены с статье 9 Закона № 402-ФЗ:

Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта. В этом случае счет на оплату может выступать в качестве договора оферты, если включает необходимые для последней сведения. И если документ используют именно так, то оплата товара контрагентом в оговоренный срок является акцептом.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена, например, за услуги связи и т.п. ;

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий. Однако в некоторых ситуациях счет может подтверждать факт хозяйственной жизни и содержать необходимые реквизиты, например, для подтверждения сделки.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Отметим, иногда при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы, который можно предоставить в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении. В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия;

- ИНН, КПП организации;

- сведения об обслуживающем счёт банке;

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания. Затем указывается контрагент по счёту, он же грузополучатель, тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС, то строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

Если же в данной ситуации используется НДС, то его в счете на оплату отражают следующим образом.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения уплаты акцизов и НДС в полном объеме. Такая процедура поможет удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также есть сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НДС заявляют в том же налоговом периоде, в котором была получена счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.