Как подшить кассовую книгу, распечатанную из 1С 8.3 Бухгалтерия

Как часто распечатывать и брошюровать кассовую книгу

Как вести и распечатывать кассовую книгу — в статье Кассовая книга в 1С 8.3 — где находится, как сформировать

Из п. 4.6 Указания Банка России от 11.03.2014 N 3210-У, которое регламентирует порядок ведения кассовых операций, следует, что, если книга ведется в бумажном виде (без применения ЭЦП), ее листы распечатываются ежедневно. А вот порядок брошюровки кассовой книги не установлен.

Выберите удобный вариант брошюровки, исходя из количества операций, и закрепите в учетной политике. Например, можно указать, что книга сшивается:

- ежедневно (ежемесячно и т. д.);

- в конце года;

- по запросу проверяющих.

Электронная кассовая книга оформляется с применением технических средств, которые защищают ее от несанкционированного доступа, искажений, потерь информации (пп. 4.7 п. 4 Указания N 3210-У) и подписывается УКЭП (ч. 1 ст. 5, ч. 1 ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ). Печатать и сшивать листы такой книги не нужно.

Как подшить кассовую книгу

Инструкций по брошюровке кассовой книге нет, за основу можно взять Постановление Госкомстата от 18.08.1998 N 88.

Основные принципы брошюровки:

- сквозная нумерация (может начинаться с 1 января или за каждый период отдельно);

- листы сшиваются так, чтобы при раскрытии все данные хорошо читались;

- концы ниток скрепляются пломбой с указанием количества листов за период.

Титульный лист не нумеруется. Если книга сшивается несколькими частями, и нумерация продолжается, то каждый следующий титульный лист включается в нумерацию без указания на нем номера.

На практике это выглядит так:

- распечатайте кассовую книгу за нужный период, выберите настройки;

- листы книги подшейте по порядку любым удобным способом и материалом (дырокол, шило, нитки, веревка и т. п.);

- вырежьте следующий фрагмент последнего листа и используйте как пломбу — плотно заклейте концы нитки:

- заверьте подписями и печатью (если используете), чтобы край оттиска выходил за пломбу.

Храните кассовую книгу не менее 5 лет.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

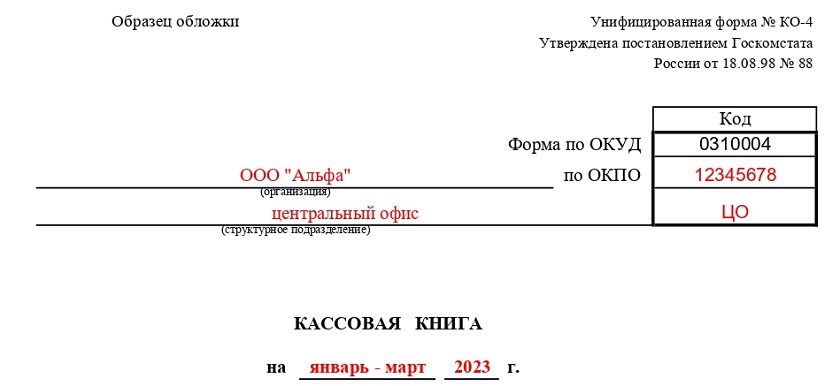

Кассовая книга по форме КО-4

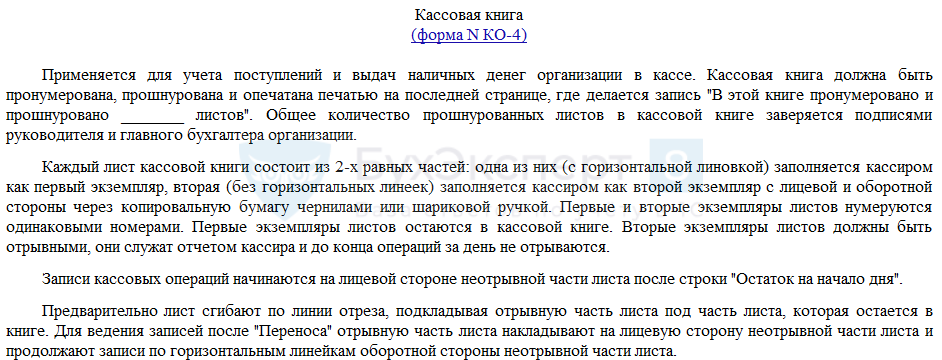

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. Кроме того, роли не играет и используемая форма налогообложения.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами, обычно это или кассир или бухгалтер организации. Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять тщательным образом, так как сведения, отраженные в ней, внимательно проверяют налоговые специалисты при выездных проверках. Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Кассовую книгу оформляют только в унифицированном формате. В бланке учтены графы и поля для необходимых сведений, а также правильно пронумерованы страницы.

Основные правила оформления кассовой книги

- Кассовую книгу заводят ежегодно и ведут с начала до конца года. Если она закончилась до окончания отчетного периода, то оформляется вторая кассовая книга, записи в которую продолжают вносить в хронологическом порядке.

- Заполнять документ можно как в рукописном варианте, так и на компьютере. Всю информацию надо вносить по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

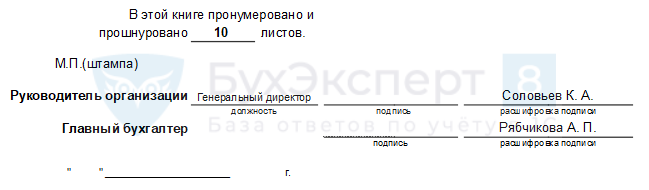

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

Основная часть книги

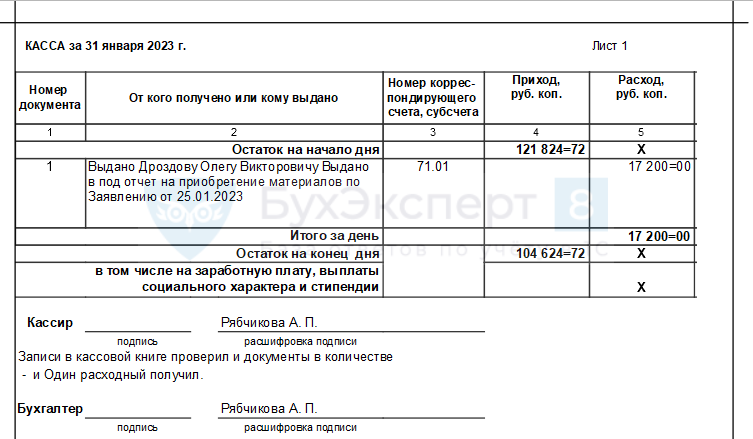

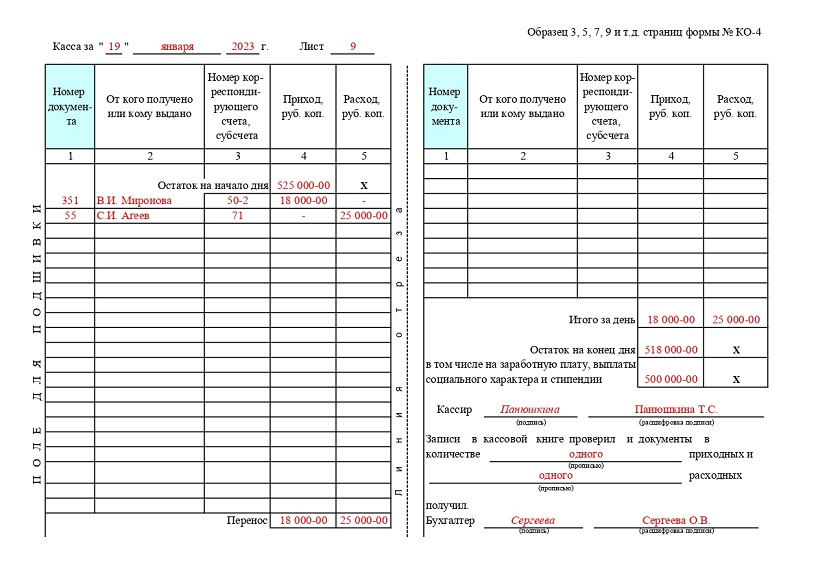

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Бухгалтер в роли… портного: как прошивать документы

Ответьте «навскидку»: на сколько отверстий должен прошиваться документ? И какое расстояние должно быть между ними?

Иллюстрация: cottonbro studio/pexels

Как надо прошивать документы

Прошивка многостраничного документа как способ скрепления листов с целью обеспечения его целостности зависит от целей применения такого документа. В общем делопроизводстве руководствуются опытом лучших практик.

Общие правила

Если необходимо прошить один многостраничный документ или удостоверить копию многостраничного документа, то листы достаточно прошить на два прокола (это самый простой вариант).

От середины листа бумаги отмечаем вверх и вниз по 40 мм точки для проколов с учетом размеров полей (левое – 20 или 35 мм), расстояние между верхним и нижним проколом должно быть 80 мм.

Обратите внимание: нить из натуральных материалов (лен, хлопок) вводится в проколы. Концы нити связываются на обороте последнего листа, далее место узла и шире закрывается отдельным листом бумаги небольшого формата, на котором оформляется отметка об удостоверении, например, сшива копии или удостоверительная надпись с указанием номера экземпляра и количества листов документа с ограничением доступа.

В отметке используется типовая фраза «Прошито и пронумеровано. », указывается цифрами и прописью количество листов. При необходимости подпись лица, удостоверившего сшив, дополнительно удостоверяется специальной печатью организации.

Хотя для данных целей можно использовать и более сложный вариант сшива – на три прокола.

Сшив на три прокола еще применяют, когда хотят прошить несколько документов и сохранить их как первичный комплекс, досье в состоянии текущего оперативного хранения как отдельный сшив (например, так обычно делает бухгалтерия в процессе работы с бухгалтерскими документами дня).

С учетом размеров полей первый прокол делается в середине стопки листов, а два других – на расстоянии 40 мм от центрального прокола. Концы натуральной нити потом выводятся через срединный прокол, охватывают нить, стягиваются и связываются в узел.

Не каждый сшив удостоверяется – зависит от того, с какой целью он делается.

Прошивка для архива

В процессе подготовки документов к архивному хранению прошивка включается в технологию обязательной архивно-технической обработки дел. Обратите внимание Дела прошиваются на четыре прокола, таким образом изготавливается «архивный сшив».

Только при полном оформлении дела (дела постоянного хранения, по личному составу и со сроком хранения свыше 10 лет) оно сначала прошивается, а потом переплетается по типографской технологии с корешком, на котором потом будут нанесены поисковые данные дела.

А при частичном оформлении дела (дела временного до 10 лет срока хранения) дело прошивается вместе с картонными обложками, которые накладываются сверху на будущее дело-сшив.

Верхний и нижний проколы (с учетом размеров полей) делаются на расстоянии 30 мм от границ верхнего и нижнего полей пачки, два средних прокола делаются на расстоянии 80 мм от верхнего и нижнего проколов, расстояние между ними также составляет примерно 80 мм.

Технический сшив делается двумя способами: только одной иглой и одной ниткой или одной ниткой, но двумя иглами. Нить используется натуральная, ее концы затягиваются и связываются на тыльной стороне сшива (пачки-дела).

Этим же способом на четыре прокола (с картонной обложкой или без неё) рекомендуют также прошивать бухгалтерские документы дня или дела с иными первичными учетными документами, имеющими в основном пятилетний срок хранения.

А для обработки дел постоянного хранения и по личному составу советуем все-таки заключить договор с архивной компанией, которая может выполнить такую трудоёмкую и действительно пыльную работу, требующую применения дрели, струбцины и т .п.

Обратите внимание: прошивка документов регламентируется, но только в отдельных сферах деятельности, т. е. в специальном делопроизводстве.

Например, есть Инструкция по делопроизводству в арбитражных судах Российской Федерации (первой, апелляционной и кассационной инстанций), утв. постановлением Пленума ВАС от 25.12.2013 № 100. В ней есть такое правило про сшив копии судебного акта (п. 10.2):

«Все листы копии прошиваются на два прокола прочной нитью, концы которой выводятся на оборотную сторону последнего листа копии, заклеиваются бумажной наклейкой (в виде круга, квадрата, прямоугольника, размером примерно 40–60 мм на 40–50 мм) и опечатываются печатью суда. Печать ставится таким образом, чтобы частично захватывала бумажную наклейку, заклеивающую концы нити, наименование должности лица, удостоверившего подлинность документа, его личную подпись, фамилию, инициалы и дату».

П п. 6.10 Инструкции о порядке обеспечения бланками исполнительных листов и их приема, учета, хранения, использования и уничтожения в федеральных судах общей юрисдикции и федеральных арбитражных судах (утв. приказом Судебного департамента при ВС РФ от 28.12.2015 № 399) про сшив исполнительных листов сказано следующее:

«Все листы документа прошиваются на два прокола в верхнем левом углу через левый и верхний край листа прочной нитью (не менее двух оборотов в каждую сторону), концы которой связываются и выводятся на оборотную сторону последнего листа. Прошивка также может быть осуществлена методом вальцовки с пропуском в образовавшееся металлическое кольцо прочной нити не менее двух оборотов на каждую сторону листа. Место прошивки заклеивается бумажной наклейкой (прямоугольной или квадратной формы, примерным размером от 45 до 55 мм на 35 до 45 мм), содержащей следующую удостоверительную надпись. ».

«При формировании сшивов документов (копий документов) на бумажном носителе, представляемых в налоговые органы, рекомендуется учитывать следующее:

сшив формируется объемом не более 150 листов с указанием арабскими цифрами сплошной нумерации листов, начиная с единицы;

все листы в сшиве прошиваются на 2–4 прокола прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка (в виде прямоугольника размером примерно 40–60 мм на 40–50 мм). Наклейка должна закрывать место скрепления прошивки полностью, за пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2–2,5 см».

Если говорить про архивный сшив дела на четыре прокола, то данное правило давно выработала практика, однако оно не включено в действующие документы, регламентирующие архивное дело.

Раньше прошивали на три прокола, но заметили, что документы меньшего формата, чем А4, часто оказывались захвачены только одним проколом. Большинство документов, которые меньше стандартного формата А4, оказываются вдвое меньше него. На практике заметили, что при прошивке дела на четыре прокола документ этого А5 формата прошивается минимум в двух местах, и этого оказывается достаточно, чтобы документ «не танцевал» внутри сшива.

Есть специфические дела, например, в бухгалтерии, где много документов еще меньшего размера, чем формат А5. Такие дела могут прошить и на большее число проколов.

Как правильно сшить кассовую книгу — образец?

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Ведут ее и обособленные подразделения. Но если ОП не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юрлица с 30.11.2020 кассовую книгу оно может не вести.

Обычно книга заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Допустимы ли в кассовой книге исправления, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

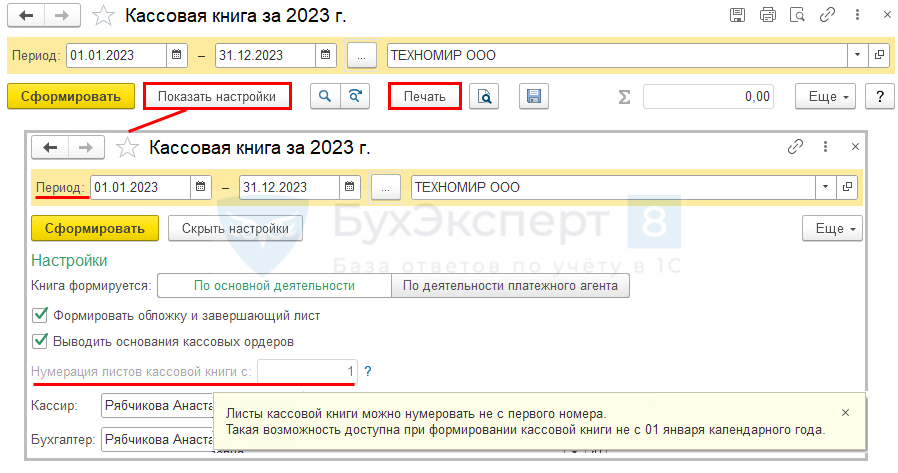

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.