ОКВЭД

При регистрации компании или ИП нужно сразу указать, чем именно и в какой сфере будет заниматься бизнес. Для этого нужно выбрать код вида деятельности. Все коды перечислены в ОКВЭД — общероссийском классификаторе видов экономической деятельности.

Людмила регистрируется как ИП, чтобы открыть салон красоты. Она планирует делать клиенткам макияж и прически. При постановке на учет Людмила выбрала код ОКВЭД 96.02 «Предоставление услуг парикмахерскими и салонами красоты». Так налоговая и другие ведомства понимают, чем она будет заниматься.

Бизнес выбирает коды ОКВЭД не только для регистрации в налоговой. Код нужен Росстату для сбора статистики, контрагентам и банкам — для проверки соответствия заявленного вида деятельности реальному. Кроме того, от кодов ОКВЭД может зависеть налоговая ставка на упрощенке.

На что влияют коды ОКВЭД

Если выбрать коды ОКВЭД правильно, можно платить меньше налогов или получать поддержку от государства. Вот на что могут влиять коды ОКВЭД:

- ставка налога по упрощенной системе налогообложения;

- тариф страховых взносов на травматизм;

- возможность получить господдержку.

Ставка на УСН. Каждый регион может устанавливать пониженную ставку налога по УСН для всех налогоплательщиков или отдельных категорий, например ИТ-компаний. Если регион хочет помочь отдельным сферам бизнеса, в локальных законах он указывает виды деятельности по классам ОКВЭД или конкретные коды.

В 2023 году в Бурятии действует пониженная ставка налога при УСН для классов ОКВЭД 55 и 56 — «Деятельность по предоставлению мест для временного проживания» и «Деятельность по предоставлению продуктов питания и напитков». То есть гостиницы и общепит могут платить меньше налогов.

А есть коды ОКВЭД, с которыми бизнес вообще не может перейти на упрощенку. Например, это коды банковской деятельности 64.91, 64.92, 64.99 или код игорного бизнеса 92.1.

Тариф страховых взносов на травматизм. Работодатель обязан перечислять в СФР страховые взносы на травматизм за сотрудников. Тариф варьируется от 0,2 до 8,5% и зависит от класса профессионального риска. Этот показатель у каждого кода ОКВЭД свой. Например, ОКВЭД 18.11 — «Печатание газет» относится к 1-му классу профессионального риска, тариф будет 0,2%. Как правило, самый высокий риск у добывающих отраслей. Например, ОКВЭД 05.10.14 — «Добыча антрацита подземным способом» относится к 32-му классу профессионального риска, тариф будет 8,5%.

Господдержка. Государство может вводить льготы или субсидии для пострадавших отраслей экономики. Например, такое было в пандемию коронавируса в 2020 году. В таких случаях бизнес, неверно указавший код ОКВЭД, мог остаться без поддержки.

Как выбрать код ОКВЭД

Выбрать коды ОКВЭД можно в четыре шага.

Определитесь с видом деятельности. Для этого ответьте на три вопроса:

| Вопрос | Пример ответа |

|---|---|

| Чем будет заниматься бизнес? | Печь хлеб, булочки, пирожки |

| Где? | В пекарне |

| Для кого? | Для оптовой продажи магазинам и общепиту |

Выберите виды деятельности. Для начала перейдите на сайт справочника и выберите классы. Для пекарни это класс 10 — «Производство пищевых продуктов».

Далее изучите виды деятельности и коды, которые к ним относятся. Обязательно проверьте, есть ли ограничения по налоговым режимам, какой страховой взнос от несчастных случаев, нужна ли лицензия.

После — выпишите все коды деятельности, которые относятся к бизнесу. Для пекарни есть такие:

- 10.7 — «Производство хлебобулочных и мучных кондитерских изделий»;

- 10.71 — «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения»;

- 10.71.1 — «Производство хлеба и хлебобулочных изделий недлительного хранения».

Важное правило — при регистрации нужно указать четыре цифры ОКВЭД. В случае с пекарней не получится выбрать код 10.7 — «Производство хлебобулочных и мучных кондитерских изделий», потому что он состоит из трех цифр. Можно выбрать, например, 10.71 — «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения».

Пример кодов деятельности по производству хлеба. В справочнике можно выбирать каждый код и читать его описание

Выберите один основной код ОКВЭД. Отталкивайтесь от того, с какой деятельности планируете получать больше доходов . Именно по основному коду определяют, какой будет тариф страховых взносов на травматизм и сможет ли бизнес получать льготы.

Укажите дополнительные коды ОКВЭД. Их можно добавить, если вы не планируете заниматься чем-то одним.

У нас пекарня, мы хотим печь хлеб сами и продавать оптом магазинам и общепиту. Основным кодом выберем 10.71 — «Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения».

Допустим, мы подумываем продавать хлеб еще и в розницу. Тогда дополнительным кодом ОКВЭД можем выбрать 47.24 — «Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах».

Ограничений по количеству дополнительных кодов нет, но лучше выбирать не больше 20.

В декабре 2022 года Минэкономразвития подготовило методичку для компаний и предпринимателей, чтобы было проще выбрать коды ОКВЭД. Среди рекомендаций — поэтапно определять виды экономической деятельности по методу «сверху вниз», то есть от короткого кода к длинному.

Что будет, если выбрать код ОКВЭД неверно

Если выбрать коды ОКВЭД, которые не связаны с реальной деятельностью, могут возникнуть трудности:

- штраф;

- проблемы с контрагентами;

- блокировка операции банком.

Штраф. За работу по видам деятельности не по кодам ОКВЭД руководитель ООО или ИП может получить от 5000 до 10 000 ₽ штрафа от налоговой. Например, если компания зарегистрирована как перевозчик, а вместо этого продает запчасти, к ней могут возникнуть вопросы.

Проблемы с контрагентами. Перед сделкой контрагент может проверить ваши коды ОКВЭД. Если среди них не будет кода, по которому заключаете договор, контрагент может отказаться его подписывать.

Блокировка операции банком. Банк также может посчитать такую деятельность подозрительной, приостановить операцию по счету и запросить документы для проверки сделки.

Как поменять код ОКВЭД

Бывает так, что код выбран ошибочно или у бизнеса появляются новые направления: например, владелец книжного захотел внутри помещения открыть еще и кафе. Еще одна причина — бизнес в целом меняет основной род деятельности.

Чтобы поменять основной или дополнительный ОКВЭД, ИП нужно внести изменения в Единый государственный реестр индивидуальных предпринимателей — ЕГРИП, а компаниям — в ЕГРЮЛ.

Это можно сделать несколькими способами: подать заявление в налоговую онлайн или офлайн. Мы написали подробную инструкцию, как это сделать, а здесь расскажем кратко об основных моментах.

Чтобы подать заявление онлайн, нужно отправить форму через сайт налоговой службы — в личном кабинете ИП или компании. Заявление сайт ФНС формирует автоматически. Но отправить его можно, только если есть квалифицированная электронная подпись.

Если хотите отправить документ по почте, для начала подпись на заявлении и копии документов нужно заверить у нотариуса. Форма заявлений и набор документов у ИП и компаний отличаются.

Для ИП. Чтобы подать заявление лично, не забудьте взять ИНН, паспорт и заполненную форму Р24001. Для экономии времени ее можно распечатать и заполнить дома.

Для компаний. Если руководитель подает документы в налоговой сам — нужно заявление по форме № Р13014 и паспорт. Если подает сотрудник компании — заявление по форме № Р13014, заверенное нотариусом, паспорт и доверенность от компании.

Можно ли работать не по основному Оквэду?

Да, конечно может. В течение трех дней организация должна подать заявление в налоговый орган после начала занятия новым видом деятельности. И ответственность наступает только если организация занимается видом деятельности, который не предусмотрен ее ОКВЭД, а у вас этот код есть как дополнительный.

Для чего нужен основной ОКВЭД?

Код ОКВЭД нужен для налоговой и Росстата. Налоговая следит, чтобы деятельность компании совпадала с кодом ОКВЭД. От кода могут зависеть налоговый режим и льготы. Росстат по кодам ОКВЭД считает, сколько компаний работает в той или иной сфере, а потом выпускает аналитические отчёты.

Нужно ли менять основной вид деятельности?

Если код ОКВЭД, по которому соответствует наибольшая доля дохода, указан в ЕГРЮЛ в качестве дополнительного, то вносить изменения в реестр не нужно. Если сведения, которые есть в государственном реестре, меняются, об этом надо сообщить в инспекцию в течение трех рабочих дней (п. 5 ст. 5 закона № 129-ФЗ).

Нужно ли менять ОКВЭД с дополнительного на основной?

Если годовая выручка по одному из дополнительных кодов ОКВЭД стала преобладать над основным, можно не менять их местами, так как это не нарушение. Но лучше, чтобы коды соответствовали действительности. Например, это важно: Для ИП, который платит взносы в соцстрах от несчастных случаев за своих работников.

Чем грозит работа по не заявленному ОКВЭД?

Штраф за осуществление деятельности без ОКВЭД — от 5000 до 10 000 рублей. Это административное наказание возлагается на должностных лиц по ч. 4 ст. 14.25 КоАП РФ.

Можно ли с одного ИП заниматься разными видами деятельности?

Индивидуальный предприниматель вправе вести любую деятельность, если это прямо не запрещено законом. Количество ОКВЭДов также не ограничено действующим законодательством. Фактически, ИП может вести сразу несколько видов деятельности без каких-либо негативных последствий.

Можно ли работать не по основному Оквэду? Ответы пользователей

Организация может вести и иную деятельность, не совпадающую присвоенному ей коду по ОКВЭД . ФНС России опубликовала письмо, разъясняющее .

Основной код ОКВЭД заявлен как : 52.29 Деятельность вспомогательная . ведение по дополнительному виду деятельности без участия основного?

Как зарегистрировать новый код ОКВЭД. . ООО нужно указать код ОКВЭД — кодовый номер деятельности, по которой организация будет работать.

Следовательно, ответ на вопрос, можно ли осуществлять деятельность без ОКВЭД, однозначный – осуществление деятельности, код которой не .

Как решить вопрос с незарегистрированными ОКВЭД?

Первая ячейка служит для указания основного кода. При этом, листов с кодами ОКВЭД может быть несколько. 2.Какие коды можно указывать в форме Р11001 и Р21001. В .

Возможные негативные последствия. Давайте посмотрим, с какими трудностями можно столкнуться. Описание возможной проблемы, Комментарий. Налоги. Налоговики могут .

ИП работает не по ОКВЭД: можно ли организации открыть и вести . является регистрация бизнеса по основному единому реестру субъектов малого .

Кроме того, указание конкретного кода ОКВЭД (основного или дополнительного) в декларации (расчете) не влияет на расчет сумм налога (взносов) .

Не ОКВЭДом единым: как правильно определить основной и дополнительные виды деятельности ИП и юрлица?

Выбор кода по Общероссийскому классификатору видов экономической деятельности – вопрос, с которым сталкивается каждый предприниматель на этапе государственной регистрации своего бизнеса. Сведения об ОКВЭД заносятся в ЕГРЮЛ и ЕГРИП, и именно на их основании органы власти, а также статистические службы и налоговая идентифицируют предприятия в зависимости от того, чем они занимаются.  hands-male-executive-showing-contract-female-partner-meeting.jpg 16.39 MB

hands-male-executive-showing-contract-female-partner-meeting.jpg 16.39 MB

В настоящее время действующей считается только одна редакция классификатора — ОКВЭД-2. Предшествующие версии этого документа утратили свою силу в 2017 году. Всего в актуальном классификаторе содержится 21 раздел, каждый из которых делится на 88 классов, в которых содержится подробное описание и расшифровка каждого кода и вида деятельности.

Основным считается тот вид экономической деятельности, который создает наибольшую часть валовой добавленной стоимости юрлица или ИП. Проще говоря — это та деятельность, процент получаемой выручки от которой составляет не менее 60% от основной суммы дохода.

Основной код указывается при регистрации ИП или юрлица первым. Именно по нему органы государственной статистики ведут учёт в Статистическом регистре.

Что зависит от основного кода ОКВЭД?

Особое внимание при выборе основного кода ОКВЭД необходимо обратить ИП, которые планируют нанимать работников, так как с зарплат сотрудников отчисляются страховые взносы в различные фонды. Например, фонд социального страхования назначает ставку взносов «на травматизм» исходя из основной деятельности. Чем более рискованным будет вид деятельности по ОКВЭД,

тем выше окажется тариф взносов.

Кроме того, соответствие фактической деятельности предприятия кодам ОКВЭД является одним из ключевых критериев при оказании адресных мер поддержки малому и среднему бизнесу. При этом важно верно указать именно основной ОКВЭД. Это позволит, в случае, если бизнес понесет какие-либо потери, получить поддержку от государства именно по той сфере деятельности, которая пострадала наибольшим образом.

Как актуализировать ОКВЭД в соответствии с фактическим видом деятельности бизнеса?

Со временем бизнес-проект развивается и претерпевает существенные изменения, вплоть до смены основного вида деятельность. Особенно часто это происходит в кризисные времена, когда предпринимателям приходится подстраиваться под актуальные запросы рынка и целевой аудитории и значительно диверсифицировать свое дело. В таких случаях важно вовремя сориентироваться, скорректировать коды ОКВЭД и уведомить об этом налоговые органы.

Индивидуальным предпринимателям для добавления или исключении видов деятельности необходимо заполнить заявление о внесении изменений в сведения об ИП, содержащиеся в ЕГРИП, по форме P24001.

Компаниям, прежде чем корректировать коды, необходимо проверить устав. Если перечень видов деятельности в уставе является открытым, то вносить изменения в устав не нужно. Компания просто сообщает о смене кодов ОКВЭД в налоговую, заполнив заявление по форме Р13014.

Если же новые коды ОКВЭД не подходят к указанным в уставе видам деятельности, а устав не содержит указание на то, что общество вправе осуществлять иные незапрещенные законом виды деятельности, то в этом случае необходимо внести изменения в устав по форме P13001, а также уплатить пошлину в размере 800 руб.

Если у вас возникают сложности с определением кодов ОКВЭД, а также обозначением основного и дополнительных видов деятельности, то получить адресную индивидуальную консультацию можно по телефону горячей линии нацпроекта 8 (800) 300 63 63 или очно, в центрах «Мой бизнес», которые сегодня работают в Самаре, Тольятти, Отрадном, Сызрани и Новокуйбышевске.

Тариф страхового взноса при ведении нескольких видов бизнеса

Если фирма ведет несколько видов деятельности, то основным видом признают ту деятельность, которая имеет наибольший удельный вес в общем объеме выпущенной продукции (оказанных услуг, выполненных работ).

Для расчета основного вида деятельности принимают выручку без учета НДС.

Подтверждение основного вида деятельности

Организация должна ежегодно подтверждать в территориальном отделении ФСС РФ основной вид деятельности.

Напомним, что для коммерческой организации основным признают тот вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг) или имеет наиболее высокий класс профессионального риска среди равных по объему доходов видов бизнеса.

Для некоммерческой организации – это вид деятельности, в котором по итогам предыдущего года средняя численность работников имеет наибольший удельный вес в общей численности организации.

Для бюджетных учреждений установлены свои правила определения основного вида деятельности. Им может быть присвоен I класс риска по деятельности, финансируемой из бюджета, вне зависимости от фактического направления работы. Если бюджетное учреждение занимается и предпринимательской деятельностью, ему присваивают два класса профессионального риска: I класс и класс, который относится к основному виду коммерческой деятельности.

Основной вид деятельности организации-страхователи подтверждают в Фонд социального страхования РФ ежегодно в срок не позднее 15 апреля. Порядок подтверждения установлен приказом Минздравсоцразвития России от 31 января 2006 года № 55 в редакции приказа от 22 июня 2011 г. № 606н (далее – приказ № 55).

Как подтвердить основной вид деятельности

Класс профессионального риска и страховой тариф для фирмы-страхователя определяются ежегодно на основании документов, представляемых организациями территориальным отделениям Фонда.

Чтобы подтвердить основной вид деятельности, фирма в общем случае представляет:

- заявление о подтверждении основного вида деятельности;

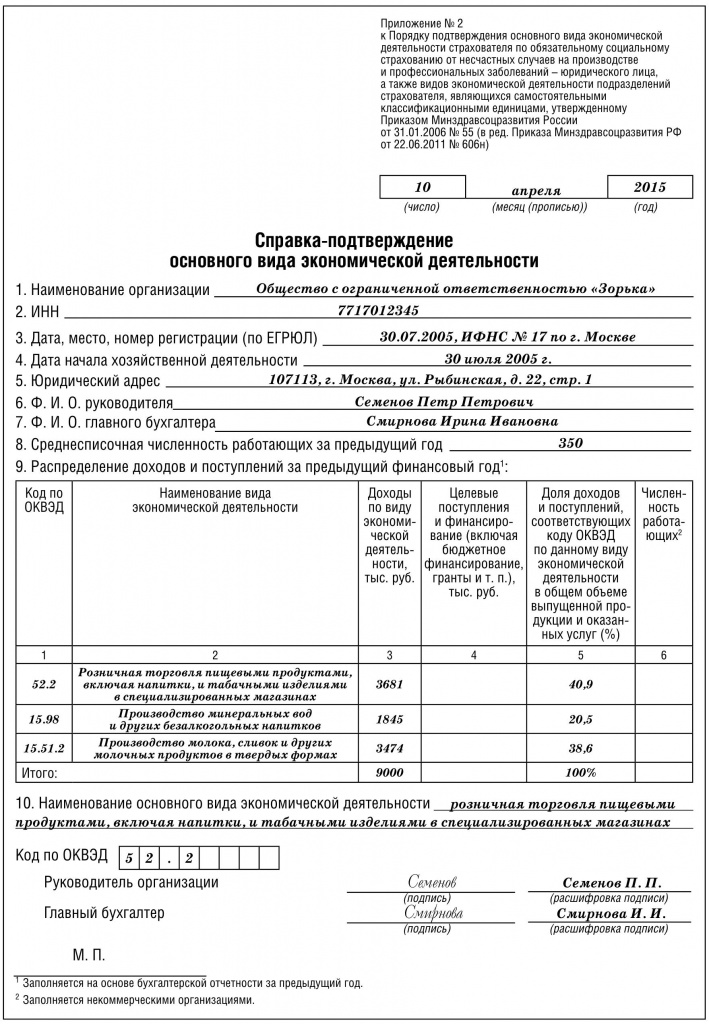

- справку-подтверждение основного вида деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме предприятий, отвечающих признакам «малых» согласно статье 4 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ);

- копию лицензии (для лицензируемых видов деятельности).

Первые два документа необходимо заполнить по формам, указанным в приложениях 1 и 2 к приказу № 55.

Копию лицензии обязаны представить только те компании, основное направление работы которых отнесено к лицензируемым видам деятельности.

Индивидуальные предприниматели, освобожденные от ведения бухгалтерского учета, должны представить в ФСС все перечисленные документы, кроме пояснительной записки.

Дело в том, что единственный документ, в котором они отражают текущие показатели деятельности, – это книга учета доходов и расходов. Поэтому для характеристики финансового состояния индивидуальные предприниматели, обязанные платить страховые взносы, представляют копию этой книги.

Обособленные подразделения

Если в составе организации имеются структурные подразделения, то ежегодно нужно подтверждать их основной вид деятельности.

Если подразделение имеет отдельный баланс и расчетный счет, компании нужно зарегистрироваться в качестве страхователя в отделениях Фонда по месту его нахождения (ст. 6 Закона № 125-ФЗ). По каждому такому подразделению компания обязана платить страховые взносы, а основной вид его деятельности подтверждают в общем порядке.

Если у подразделения нет отдельного баланса и расчетного счета, то ФСС РФ может отнести его к самостоятельной классификационной единице, если выполнены следующие условия:

- деятельность подразделения не относится к основному виду экономической деятельности фирмы;

- компания ведет бухгалтерский учет деятельности подразделения, отражая соответствующие доходы в справке-подтверждении основного вида экономической деятельности. Ведение учета должно позволять обеспечить составление раздела II фор- мы 4 – ФСС РФ;

- компания сдает в отделение Фонда социального страхования отчетность по форме 4 – ФСС РФ в целом по предприятию и раздел III этой формы по каждому подразделению;

- на день подачи заявления о признании подразделения самостоятельным у компании отсутствуют долги по уплате взносов «по травме», а также соответствующих пеней и штрафов.

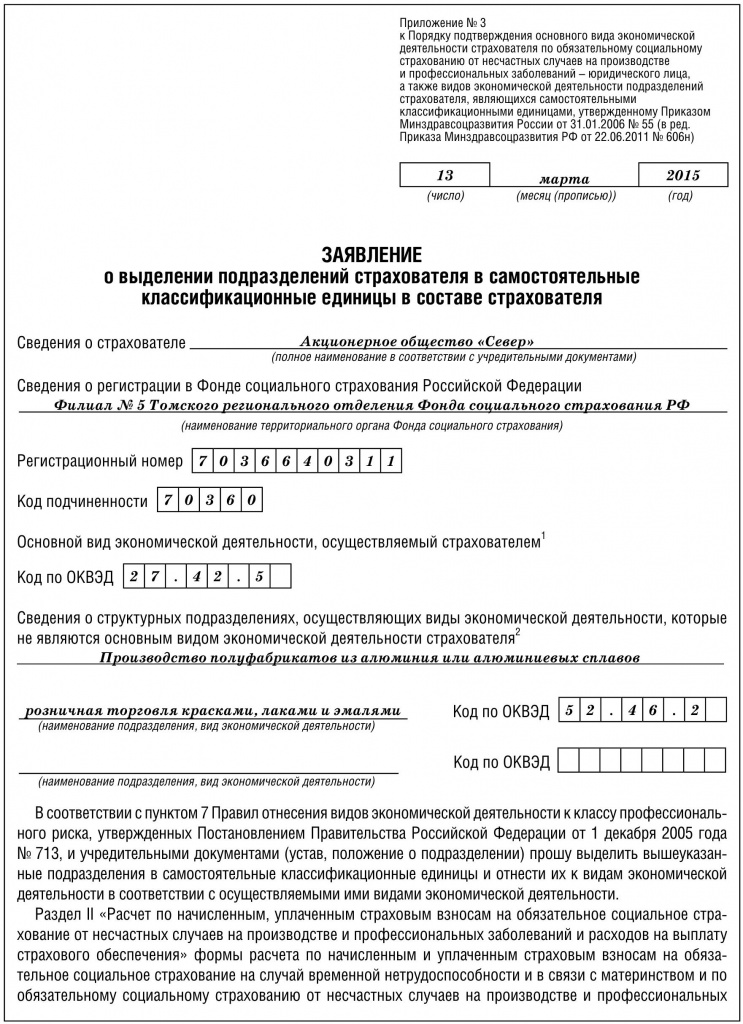

Чтобы подтвердить основной вид деятельности обособленного подразделения, компания представляет в Фонд по месту регистрации заявление по форме, утвержденной приложением № 3 к приказу № 55 (см. предыдущие страницы).

Кроме того, необходимо представить копии документов, подтверждающих, что подразделение компании не ведет основную для организации деятельность. Это может быть положение о подразделениях, приказ об учетной политике компании или выписка из него.

Кто не должен представлять документы

Есть страхователи, которые освобождены от обязанности подтверждать основной вид экономической деятельности.

Во-первых, это вновь созданные организации. Таким компаниям ФСС РФ присваивает страховой тариф по основному виду деятельности, который был заявлен при регистрации. Но это освобождение действует только в течение первого года работы компании. В последующие годы компания обязана ежегодно подтверждать свой вид деятельности.

Во-вторых, о своих видах деятельности не сообщают индивидуальные предприниматели. Сотрудники ФСС РФ берут эту информацию из ЕГРИП, определяя основной вид деятельности предпринимателя по направлению работы, которое указано в реестре основным (п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713).

До того как специалисты отделения ФСС РФ подтвердят основной вид деятельности фирмы и установят страховой тариф взносов на текущий год, фирма должна платить их по прошлогоднему тарифу

Если на текущий год ей присвоят более высокий класс профессионального риска (по сравнению с тем, который она начала применять при уплате взносов в новом году), уплаченные с начала года страховые взносы необходимо пересчитать. Если будет обнаружена недоплата, пени уплачивать не нужно – ведь организация действовала в соответствии с установленным порядком.

Если в течение года фирма изменит вид деятельности, признанный основным, ФСС РФ не будет пересматривать размер страхового тарифа. Это сделают только в следующем году (п. 6 постановления Правительства РФ от 1 декабря 2005 г. № 713).