Для чего используется счет 000?

Счет 000 является специальным счетом плана счетов типовой конфигурации «Бухгалтерия предприятия» и предназначен для ввода начальных остатков при начале работы с системой. Остатки по каждому счету вводятся операциями, содержащими проводки в корреспонденции со счетом 000.

То есть если, к примеру, на банковском счете есть 1 000 000 рублей, то следует записать на счет 51 эту сумму. То же самое и с другими счетами. Однако, как это хорошо известно любому бухгалтеру, если изменения произошли на одном счете , то должно произойти и на другом. Принцип нарушать нельзя.

Следует заметить, что ОСВ по счету 000 позволяет проверить только правильность ввода суммовых остатков. Если вы ошибётесь при вводе количественных остатков (например, количество товара на складе), то программа не сможет выявить данную ошибку. На самом деле ввод остатков сложнее, чем кажется.

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу. Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

Для чего предназначен счет 000?

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

Что учитывается на счете 10?

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке).

Что такое ввод начальных остатков?

Ввод начальных остатков в 1С 8.3 вручную делают в случаях, когда нет возможности перенести их программными средствами. В 1С 8.3 есть удобный помощник ручного формирования остатков. Как им пользоваться читайте далее. Ввод начальных остатков в 1С 8.3 делают в специальном окне – «Помощник ввода остатков».

Как обнулить счет 000?

Как обнулить счет 000? Ответ: При вводе остатков по дебету и кредиту в корреспонденции со счетами Типового плана счетов, на которых имеются остатки на дату ввода, используется счет 000. Данный счет закрывается автоматически после ввода остатков, т.

Для чего нужен 15 счет?

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов.

Можно ли продавать товар с 10 счета?

Цитата (Anastasi082008):Можно ли продавать сразу со счета 10? Добрый день. Продавать можно.

Как исправить начальное сальдо в 1С?

Как в «1С:Бухгалтерии 8» (ред. 3.0) ввести начальные остатки по расчетам с покупателями?Раздел: Главное – Помощник ввода остатков.Выберите в списке счет 62 «Расчеты с покупателями и заказчиками» или любой субсчет к нему (рис. 1).Кнопка «Ввести остатки по счету».Sep 6, 2018

Для чего используется счет 000? Ответы пользователей

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу. На .

Проводки по счету «000» . 000, 42.01, Ввод начальных остатков: торговая наценка в . вы подтверждаете свое согласие на использование файлов cookie в .

Ввод начальных остатков — это чисто техническая вспомогательная операция. Её назначение – перенести в программу 1С состояние компании на момент .

Вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу. Когда .

Некоторые участники обсуждения придерживаются мнения, что возможность использования счета 00 сомнительна. Этот счет не предусмотрен ни самим .

Зачем и как правильно использовать вспомогательный счет «00». В балансе он не должен отражаться — так как он забалансовый. Если повисло сальдо на «00» — значит .

Зачем и как правильно использовать вспомогательный счет «00»

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является .

Как закрыть 000 счет при вводе остатков

Для чего используется счет 000? Видео-ответы

2.400.000 рублей на своей экспертности: как и за счет чего?

00:00 — Начало 00:47 — Знакомство с Настей 02:02 — С какими запросами Настя приходила на программу? 06:30 — Про .

Инвестиции 2021 / счет стабильный+ презентация / как из 100 $ сделать 27 000 $

Инвестиции 2021 / счет стабильный+ презентация / как из 100 $ сделать 27 000 $ Я приветствую Вас на своём авторском .

Виды и функции забалансовых счетов

Имущественные права предприятия крайне обширны. Капитал компании может включать в себя и материальные, и нематериальные объекты, финансовые средства, денежные эквиваленты. Для реализации деятельности фирмы часто используются ценности, которые ей не принадлежат. Такие объекты могут передаваться по договору лизинга. Они должны быть отражены в бухгалтерском учете.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании.

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов. Следует принять во внимание некоторые нюансы.

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов.

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления. Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием.

Зачем и как правильно использовать вспомогательный счет «00»

Эта статья будет полезна тем, кто переходит на автоматизированную форму бухгалтерского учета, а также тем, кто занимается восстановлением бухгалтерского учета. Речь пойдет о том, для чего нужен нулевой счет, как правильно его использовать, как правильно закрыть остатки по нему, как найти и исправить ошибки, возникающие при использовании вспомогательного счета 00.

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Определяем стоимость активов и обязательств

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на основе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады учредителей (денежными средствами, основными средствами, материалами и т.д.) восстанавливаем на основе соответствующих документов и отражаем на счетах 01 «Основные средства», 50 «Касса», 10 «Материалы» и так далее.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

На основании банковских выписок и данных кассовой книги можно определить остаток денежных средств в банках (входящее сальдо по счетам 51 «Расчетные счета» и 52 «Валютные счета») и кассе организации (входящее сальдо по счету 50 «Касса»). Если у организации несколько расчетных счетов, то остатки по банковским выпискам необходимо сложить.

Показатели по счетам кредитов и займов 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» можно подтвердить, если провести сверку расчетов с дебиторами и кредиторами. При этом нужно определить данные, как по сумме основного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

С помощью актов сверок восстанавливается информация о состоянии расчетов с контрагентами. По каждому контрагенту формируется дебиторская и кредиторская задолженность (остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

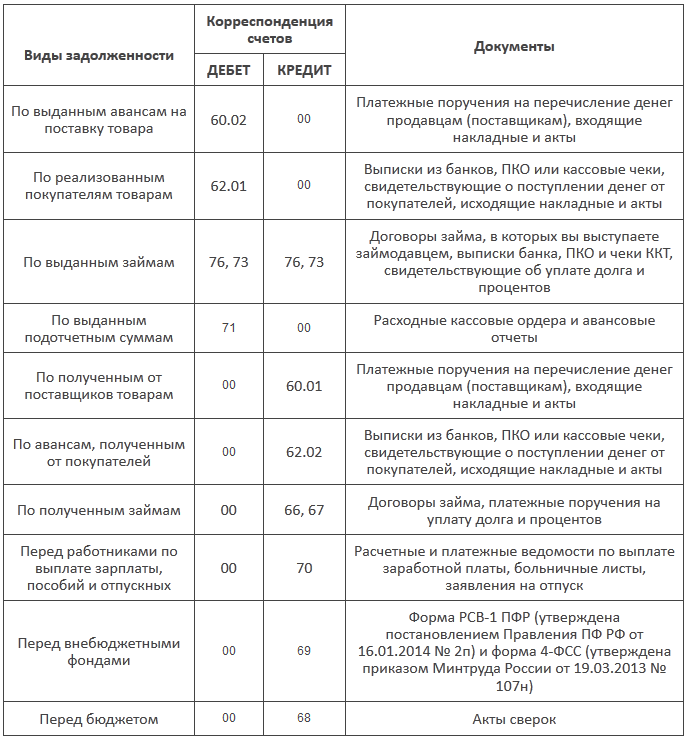

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

Особое внимание следует уделить незавершенным капитальным вложениям. Для формирования остатков по счету 08 «Вложения во внеоборотные активы» следует поднять все документы, связанные с незавершенными капитальными вложениями, суммировать все затраты и оценить каждый незаконченный объект. Их стоимость можно определить по первичным документам. Если, например, строительство объекта было поручено подрядчику, необходимы – договор подряда, акты выполненных работ, платежные поручения по оплате их стоимости. Если же строительство осуществлялось собственными силами, то потребуются сметы, кассовые чеки, платежные ведомости, накладные на приобретение и отпуск материалов.

Инвентаризация нужна для оценки стоимости запасов (счет 10 «Материалы»), незавершенного производства (счет 20 «Основное производство»), готовой продукции (счет 43 «Готовая продукция») и других активов, имеющих не только стоимостную, но и количественную оценку по состоянию на 1 января 2014 года.

Остатки по материально-производственным запасам имеют свои особенности. Ведь нужно сначала подсчитать количество сырья, материалов и товаров, а затем полученный результат необходимо оценить в стоимостном выражении. В ситуации, когда у фирмы хранится несколько однородных групп товаров, можно использовать оценку по средней себестоимости. А если в организации большая номенклатура разнообразных ценностей, предлагаем для их оценки использовать метод ФИФО. Напомним, что при таком методе переданные в производство сырье и материалы, а также отгруженные товары оцениваются по стоимости первых по времени приобретения. А значит, остатки МПЗ должны оцениваться по стоимости последних приобретенных партий.

Обратите внимание: метод, который вы используете должен быть закреплен в учетной политике организации.

Для того чтобы использовать метод ФИФО, нужно: подсчитать количество товара или материалов определенного вида, взять последнюю по дате товарную накладную, по которой этот вид приобретался. Если количество ТМЦ меньше чем количество приобретенных по накладной или соответствует ей, то остатки можно оценить по указанной в ней стоимости. А если в последний раз приобретено было меньше, чем имеется в наличии, то нужно также взять информацию из предыдущей накладной. Если используется метод по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, найти среднюю стоимость единицы и подсчитать стоимость ТМЦ.

После того, как все остатки будут разнесены по счетам, нужно посчитать дебетовый и кредитовый оборот по вспомогательному счету 00, разницу между ними следует отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Эта процедура является обязательной.

Если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

— отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

Если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

— отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Дата формирования начальных остатков – 31 декабря 2013 года.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00

— 700 000 руб. — отражена первоначальная стоимость основных средств.

А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

— 900 000 руб. – отражена первоначальная стоимость основных средств;

ДЕБЕТ 00 КРЕДИТ 02

— 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

— 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

— 78 005 руб. – отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка:

ДЕБЕТ 84 (00) КРЕДИТ 00 (84)

— отражен финансовый результат организации.

Т. В. Лесина, бухгалтер, для журнала «Практическая бухгалтерия»

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Если у Вас есть вопрос — задайте его здесь >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Зачем и как правильно использовать вспомогательный счет «00»

Эта статья будет полезна тем, кто переходит на автоматизированную форму бухгалтерского учета, а также тем, кто занимается восстановлением бухгалтерского учета. Речь пойдет о том, для чего нужен нулевой счет, как правильно его использовать, как правильно закрыть остатки по нему, как найти и исправить ошибки, возникающие при использовании вспомогательного счета 00.

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Определяем стоимость активов и обязательств

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на основе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады учредителей (денежными средствами, основными средствами, материалами и т.д.) восстанавливаем на основе соответствующих документов и отражаем на счетах 01 «Основные средства», 50 «Касса», 10 «Материалы» и так далее.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

На основании банковских выписок и данных кассовой книги можно определить остаток денежных средств в банках (входящее сальдо по счетам 51 «Расчетные счета» и 52 «Валютные счета») и кассе организации (входящее сальдо по счету 50 «Касса»). Если у организации несколько расчетных счетов, то остатки по банковским выпискам необходимо сложить.

Показатели по счетам кредитов и займов 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» можно подтвердить, если провести сверку расчетов с дебиторами и кредиторами. При этом нужно определить данные, как по сумме основного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

С помощью актов сверок восстанавливается информация о состоянии расчетов с контрагентами. По каждому контрагенту формируется дебиторская и кредиторская задолженность (остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

Особое внимание следует уделить незавершенным капитальным вложениям. Для формирования остатков по счету 08 «Вложения во внеоборотные активы» следует поднять все документы, связанные с незавершенными капитальными вложениями, суммировать все затраты и оценить каждый незаконченный объект. Их стоимость можно определить по первичным документам. Если, например, строительство объекта было поручено подрядчику, необходимы – договор подряда, акты выполненных работ, платежные поручения по оплате их стоимости. Если же строительство осуществлялось собственными силами, то потребуются сметы, кассовые чеки, платежные ведомости, накладные на приобретение и отпуск материалов.

Инвентаризация нужна для оценки стоимости запасов (счет 10 «Материалы»), незавершенного производства (счет 20 «Основное производство»), готовой продукции (счет 43 «Готовая продукция») и других активов, имеющих не только стоимостную, но и количественную оценку по состоянию на 1 января 2014 года.

Остатки по материально-производственным запасам имеют свои особенности. Ведь нужно сначала подсчитать количество сырья, материалов и товаров, а затем полученный результат необходимо оценить в стоимостном выражении. В ситуации, когда у фирмы хранится несколько однородных групп товаров, можно использовать оценку по средней себестоимости. А если в организации большая номенклатура разнообразных ценностей, предлагаем для их оценки использовать метод ФИФО. Напомним, что при таком методе переданные в производство сырье и материалы, а также отгруженные товары оцениваются по стоимости первых по времени приобретения. А значит, остатки МПЗ должны оцениваться по стоимости последних приобретенных партий.

Обратите внимание: метод, который вы используете должен быть закреплен в учетной политике организации.

Для того чтобы использовать метод ФИФО, нужно: подсчитать количество товара или материалов определенного вида, взять последнюю по дате товарную накладную, по которой этот вид приобретался. Если количество ТМЦ меньше чем количество приобретенных по накладной или соответствует ей, то остатки можно оценить по указанной в ней стоимости. А если в последний раз приобретено было меньше, чем имеется в наличии, то нужно также взять информацию из предыдущей накладной. Если используется метод по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, найти среднюю стоимость единицы и подсчитать стоимость ТМЦ.

После того, как все остатки будут разнесены по счетам, нужно посчитать дебетовый и кредитовый оборот по вспомогательному счету 00, разницу между ними следует отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Эта процедура является обязательной.

Если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

– отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

Если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

– отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Дата формирования начальных остатков – 31 декабря 2013 года.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Пример

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухгалтерского учета. Инвентаризационной комиссией на конец 2013 года была проведена инвентаризация в результате которой была определена оценка активов и обязательств.

Чтобы ввести начальные остатки по счетам в новую программу, бухгалтер делает следующие проводки:

ДЕБЕТ 00 КРЕДИТ 80

– 800 000 руб. – отражена величина уставного капитала на основании устава;

ДЕБЕТ 00 КРЕДИТ 82

– 40 000 руб. – отражена величина резервного капитала на основании устава;

ДЕБЕТ 01 КРЕДИТ 00

– 287 580 руб. – отражена первоначальная стоимость всех основных средств на основании актов ввода объектов ОС в эксплуатацию;

ДЕБЕТ 00 КРЕДИТ 02

– 56 025руб. – начислена амортизация по основным средствам на основании инвентарных карточек;

ДЕБЕТ 50 КРЕДИТ 00

– 4600 руб. – отражен остаток денежных средств в кассе на основании кассовой книги;

ДЕБЕТ 51 КРЕДИТ 00

– 982 374 руб. – отражен остаток денежных средств на расчетном счете на основании выписки банка;

ДЕБЕТ 10 КРЕДИТ 00

– 50 000 руб. – отражен остаток материалов на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 43 КРЕДИТ 00

– 32 000 руб. – отражен остаток готовой продукции на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 41 КРЕДИТ 00

– 100 000 руб. – отражен остаток товара на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 62 КРЕДИТ 00

– 5100 руб. – отражена дебиторская задолженность по реализованным покупателям товарам на основании акта инвентаризации расчетов с покупателями;

ДЕБЕТ 00 КРЕДИТ 60

– 41 800 руб. – отражена кредиторская задолженность по полученным от поставщика товарам на основании акта инвентаризации расчетов с поставщиками;

ДЕБЕТ 00 КРЕДИТ 70

– 83 000 руб. – отражена кредиторская задолженность перед работниками по выплате зарплаты на основании расчетной ведомости;

ДЕБЕТ 00 КРЕДИТ 69

– 27 000 руб. – отражена кредиторская задолженность перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС;

ДЕБЕТ 00 КРЕДИТ 68

– 3800 руб. – отражена задолженность перед бюджетом по налогам и сборам на основании акта сверки.

Теперь нужно определить финансовый результат ООО «Сталкер» – нераспределенную прибыль или непокрытый убыток.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае финансовый результат – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

ДЕБЕТ 00 КРЕДИТ 84

– 410 029 руб. – отражена нераспределенная прибыль организации.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00

– 700 000 руб. – отражена первоначальная стоимость основных средств.

А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– 900 000 руб. – отражена первоначальная стоимость основных средств;

ДЕБЕТ 00 КРЕДИТ 02

– 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка: