Учет объектов незавершенного строительства

Характерная особенность объектов незавершенного строительного фонда – их невозможно использовать по назначению до момента сдачи в эксплуатацию. К ним относят жилые и нежилые комплексы основных средств. Выделяют ряд признаков незавершенного строительства:

- конструкции присуща объемность;

- возведены сооружения надземного или подземного типа;

- подведены инженерные коммуникации.

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов.

Порядок учета объектов незавершенного строительства

Расходы по недостроенным объектам в учете показываются нарастающими итогами. В стоимость возводимых объектов включают:

- суммы, потраченные на осуществление монтажных, строительных работ;

- цену приобретения оборудования для установки в строящемся здании;

- затраты по освоению застраиваемых территорий;

- арендные платежи за землю;

- оплату услуг за оформление проектно-изыскательной документации;

- расходы, напрямую связанные со строительными мероприятиями по конкретному заданию.

ВАЖНО! Объекты незавершенного строительства нельзя амортизировать.

Бухгалтер при получении первичной документации суммирует все затратные статьи по возведенному зданию или сооружению. В общем итоге отражаются расходы по стоимости инвентаря, сырья, отделочных материалов, заработной плате рабочим, топливу для техники. Если во время проверки объекта был обнаружен брак, то он включается в состав затрат.

Вопрос: Следует ли организации уплачивать налог на имущество, если у нее на балансе имеется недостроенное здание, которое сдается в аренду, но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Перед вводом объекта в эксплуатацию производится проверка его готовности. По ее результатам составляется Акт. Документ подписывается и сверяется с заказчиком. После признания в учете сооружения материальным активом руководство предприятия может распорядиться им следующими способами:

- продать третьему лицу;

- осуществить безвозмездную передачу в пользу физического лица или другого учреждения;

- инициировать консервацию актива, если он не будет эксплуатироваться длительное время (по причине сезонности производства или вынужденном сокращении объемов выпуска продукции);

- передать во временное пользование по договору аренды.

ОБРАТИТЕ ВНИМАНИЕ! При принятии решения о способе использования возведенных объектов необходимо согласовать операцию с членами созданной на предприятии комиссии.

Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете. Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г. под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства.

Процедура заморозки незавершенного строительства

Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации. На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта.

Перед заморозкой строительства на объекте проводится инвентаризация. Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись. В документе отражают:

- название объекта;

- перечень конструкционных элементов;

- стадию возведения.

После инвентарных мероприятий подписывается Акт о временной остановке строительства.

Продажа недостроенного актива

Реализовать можно только объект, строительство которого было приостановлено. Перед совершением сделки необходимо оформить право собственности на возводимое сооружение. Для этого в Росреестр подается комплект правоустанавливающей документации по земельному наделу и выданное ранее разрешение на начало строительных работ (ст. 40 Закона от 13 июля 2015 г. № 218-ФЗ). Регистрирующему органу понадобится дополнительная информация:

- тип возводимого имущественного актива;

- процент готовности сооружения;

- предназначение здания по проекту.

В бухгалтерском учете принимаются на баланс выполненные работы, соглашение подряда расторгается.

Бухгалтерский и налоговый учет

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного НДС.

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2017 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Учет незавершенного строительства. Особенности и примеры

Незавершенное строительство — это непосредственно те объекты, которые не были введены в эксплуатацию за определенный срок и по которым не было осуществлено подписание документов о принятии в эксплуатацию.

Что относится к незавершенному строительному производству

Незавершенные строительные работы представляют из себя расходы и работы на еще не готовой недвижимости с самого начала до сдачи, которые выступают объектом учета незавершенного строительства и которые невозможно амортизировать. К таким относятся не сданные сооружения, здания, отдельные этапы строительно-монтажных работ.

Незавершенное строительство можно разделить на такие группы:

- объекты, которые находятся в процессе строительства и по которым не оформлены документы по приемке в эксплуатацию;

- где временно прекращено строительство;

- законсервированное строительство с незаконченной работой;

- где прекращены все работы.

Это перечень статей затрат, которое связаны с выполнением работ и которые можно отнести к производственным тратам:

- Материалы

- Оборудование, техника и ее монтаж

- Производственная, строительная, монтажная работа

- Оплата труда

- Инструменты, необходимый инвентарь

- Электричество и прочие ресурсы

На каком счете отражаются незавершенные строительные работы

На этапе строительно-монтажных работ все расходы, которые находятся в периоде постройки, являются инвестициями во внеоборотные активы.

Учет незавершенного строительства застройщика в бухгалтерском учете отражается на счете 08 – «Вложения во внеоборотные активы», который предназначается для того, чтобы обобщить все расходы на строительство, которые позже перейдут в счет с основными средствами к подрядчику.

Счет 08 – это промежуточный элемент, на котором сосредотачиваются издержки для выполнения определенного проекта и его сдачи.

Расходы подрядчика отражаются на счете 20 «Основное производство», по дебету которого начисляются все расходы. Ежемесячно со счета списывается все материалы, задействованные при производстве по изначальной цене, и при наличии сальдо по этому счету можно определить, что у организации есть незавершенное строительство.

Как автоматизировать учет в строительной компании

Облачное решение для вашей бухгалтерии БИТ.СТРОИТЕЛЬСТВО 365. Быстрое подключение без первоначальных затрат. Автоматизация учета и ключевых бизнес-задач подрядчика и застройщика.

Как вести учет затрат на незавершенное строительство

Правильно вести учет незавершенного производства важно для любой компании. В дальнейшем это напрямую может влиять на финансовые результаты.

Для того, чтобы правильно отражать незавершенное строительство, строительная компания должна утвердить в своем учете:

- Список статей расходов, связанных с производством

- Способ, которым распределяются общехозяйственные и общепроизводственные расходы

- Метод учета (позаказный или способ накапливания расходов)

- Метод, по которому списываются общехозяйственные расходы

- Способ введения затрат с себестоимостью работ

- Метод оценки незавершенного строительства

Учет расходов на производство, где осуществляются строительно-монтажные работы может быть организован двумя способами:

- согласно заказному методу

Это основной метод, в котором объект учета – отдельный заказ, который открывают на каждый объект производства согласно договору. В этом случае бухгалтерский учет затрат, доходов и финансового итога ведется в отдельности по каждому выполняемому соглашению.

- согласно способу накопления расходов за конкретный период времени

В этом случае первоначальная стоимость работ обуславливается путем расчета, отталкиваясь от процента, высчитанного как отношение реальных расходов по строительству незавершенного производства к их договорной стоимости.

Решение БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет осуществлять инвентаризацию незавершенного производства с детализацией до статей затрат и возможностью указания процента незавершенного производства. Часть затрат текущего периода можно учесть в себестоимости, а оставшуюся часть перенести на следующий период. Для этой цели служит специальный документ «Инвентаризация незавершенного производства».

Рассмотрим ситуацию, когда необходимо отразить частичное закрытие 20 счета и часть затрат оставить на незавершенном производстве.

В октябре по объекту ТК «Радость» фактически было выполнено работ (материальные затраты на производство) на 800 000 руб. А также начислена заработная плата и сделаны соответствующие начисления в фонды. Перенесем часть выполненных работ на ноябрь. Для этого воспользуемся вкладкой «Производство» – «Инвентаризация НЗП».

Для отражения инвентаризации необходимо создать и провести соответствующий документ. Дату выбираем на конец периода, когда все работы проведены (например, 31.10.), и время, равное последней секунде отчетного периода.

Переносить «незавершенку» можно, указывая сумму, процент от выполненных работ или и то, и другое с детализацией по статьям затрат и контрагентам. Учет можно производить как для собственных (счет 20.01), так и для субподрядных работ (счет 20.05).

Нажимаем «Заполнить» и автоматически получаем суммы, как в ведомости. Оплату труда и прочие начисления учтем полностью в октябре, а работы учтем частично, указав ту сумму (например, 300 000), которую хотим учесть в ноябре. Сумму указываем в Бухгалтерском учёте и в Налоговом учёте. Проводим документ.

Обращаем внимание, что в документе остаются только те суммы, которые остаются на следующий период.

После закрытия месяца оборотно-сальдовая ведомость будет выглядеть следующим образом. Расходы на оплату труда полностью учтены в октябре, а из выполненных работ 500 000 перенесены на следующий месяц. В справке-расчете калькуляции себестоимости продукции за октябрь видим расходы основного производства и сумму остатка незавершенного производства.

Если вы тоже хотите внедрить автоматизацию бухгалтерского и налогового учета для строительной компании, оставьте заявку на бесплатный демо-доступ к системе БИТ.СТРОИТЕЛЬСТВО.

Учет незавершенного производства в строительстве: что нужно знать бухгалтеру

Учет незавершенного производства крайне важен, так как этот процесс оказывает влияние на формирование финансового результата компании. Строительные компании нередко допускают ошибки в учете незавершенного производства: как при определении его размера, так и при списании сумм расходов — отнесении сумм в себестоимость выполненных работ. В статье рассмотрен учет незавершенного производства с учетом специфики строительной деятельности.

Учим правильно вести бухгалтерский учет в строительных компаниях на курсе повышения квалификации «Учет в строительстве» .

Вы узнаете об учете капитальных вложений, долевого строительства, их особенностях для инвестора, подрядчика, застройщика и заказчика.

Курс ведут эксперты из строительной сферы, которые на живых примерах, с тестами и практическими заданиями помогут освоить материал.

После прохождения курса выдаем официальное удостоверение о повышении квалификации на 120 часов и вносим его в реестр ФИС ФРДО Рособрнадзора.

Посмотреть бесплатный урок

Бухгалтерский учет

В соответствии с п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

У подрядной организации НЗП представляет собой накопленные суммы затрат, связанные с выполнением работ по строительству объекта, с момента начала строительства до сдачи результата выполненных работ заказчику.

Для отражения в бухгалтерском учете НЗП согласно Инструкции по применению Плана счетов предназначен счет 20 «Основное производство». Строительные компании организуют учет НЗП на 20 счете в разрезе объектов строительства.

По дебету 20 счета собираются затраты, связанные с производством строительных работ, а по кредиту отражаются суммы фактической себестоимости завершенных строительных работ.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Наличие НЗП возможен, когда результат выполненных работ не предъявлен заказчику.

Для корректного отражения НЗП строительной компании необходимо утвердить в учетной политике:

перечень статей затрат, непосредственно связанных с производством;

метод учета производственных затрат (позаказный метод или метод накопления затрат);

способ распределения общепроизводственных и общехозяйственных расходов, услуг вспомогательных производств;

метод списания общехозяйственных расходов (полная себестоимость или директ-костинг);

метод включения расходов в себестоимость работ (по мере готовности или в сумме фактических затрат);

метод оценки незавершенного производства.

Согласно п. 8 ПБУ 10/99 «Расходы организации» перечень статей затрат устанавливается организацией самостоятельно. Инструкции по применению Плана счетов бухгалтерского учета установлен общий критерий: к прямым расходам относятся расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг.

К производственным расходам в строительстве можно отнести статьи затраты на:

производственные работы и услуги (включая субподрядные работы);

ГСМ, электроэнергию и прочие ресурсы;

инвентарь и инструменты;

специальную оснастку и специальную одежду;

технику и оборудование, задействованную в работах (включая аренду и амортизацию);

оплату труда рабочих и страховые взносы с нее;

другие затраты, непосредственно связанные с объектом строительства.

При учете незавершенного производства в строительстве в части, не противоречащей действующему законодательству, можно руководствоваться Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Минстроем России 04.12.1995 № БЕ-11-260/7 и утративших силу с 01.02.2002.

Учет затрат на производство строительно-монтажных работ в зависимости от видов объектов учета может быть организован:

по позаказному методу;

по методу накопления затрат за определенный период времени.

(абз. 1 п. 4.2 Методических рекомендаций Минстроя России).

Основным методом учета затрат на производство строительных работ является позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства в соответствии с договором, заключенным с заказчиком на производство работ (абз. 2 п. 4.2 Методических рекомендаций Минстроя России).

К тому же и пунктом 3 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) установлено, что бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Положение ПБУ 2/2008 распространяется на учет договоров строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

При выполнении однородных работ или строительстве однотипных объектов с коротким сроком исполнения возможен учет незавершенного производства методом накопления затрат за определенный период времени по видам работ и местам возникновения затрат. В этом случае себестоимость работ может определяется расчетным путем исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости, и договорной стоимости сдаваемых работ или с помощью других экономически обоснованных методов, установленных организацией при формировании учетной политики (абз. 3 п. 4.2 Методических рекомендаций Минстроя России).

Позаказный метод учета затрат состоит в том, что сбор затрат на производство на счетах бухгалтерского учета осуществляется применительно к учетным единицам — заказам. При позаказном методе в строительстве аналитика затрат на 20 счете бухгалтерского учета производится в разрезе каждого объекта.

В дебет счета 20 относят затраты, непосредственно относящиеся к строительству конкретного объекта (кредит счетов 02, 10, 60, 69, 70, 71).

Расходы, которые относятся к нескольким строительным объектам, учитываются на счете 25 «Общепроизводственные расходы» (расходы по содержанию машин, оборудования, помещений; оплату труда работников, занятых обслуживанием нескольких строительных объектов) в конце месяца списываются в дебет счета 20 или в дебет счета 23 «Вспомогательные производства».

Распределение затрат по строительным объектам, собираемых на счете 25, производится в соответствии с методом, утвержденным в учетной политике, например, пропорционально прямым затратам, затратам на оплату труда и т.д.

На счете 23 «Вспомогательное производство» отражаются прямые расходы, связанные непосредственно с выполнением работ и оказанием услуг вспомогательных подразделений (например — автохозяйство). По кредиту 23 счета отражаются суммы фактической себестоимости выполненных работ (оказанных услуг) основному производству. В тех случаях, когда нет возможности точно установить для каких именно объектов строительства выполнены работы или оказаны услуги вспомогательного производства, эти расходы распределяются пропорционально сумме прямых расходов, заработной плате работников или с использованием других методов, закрепленных в учетной политике.

На счете 26 «Общехозяйственные расходы» учитываются затраты, осуществление которых непосредственно не связано с производством (управленческие затраты). В учетной политике необходимо выбрать один из двух методов списания расходов с кредита 26 счета:

в дебет счета 20, распределяяих по объектам строительства;

непосредственно на финансовый результат, в дебет счета 90.

Накопленные на 20 счете суммы расходов формируют себестоимость строительных работ, то есть списываются на финансовый результат в момент отражения в учете выручки. Оставшаяся после списания часть расходов учитывается в качестве остатков НЗП.

Для предприятий применяющих ПБУ 2/2008 выручка и расходы по договору подряда признаются способом «по мере готовности». Компания при определении доходов и расходов может использовать один из двух способов определения степени завершенности работ:

по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

При первом способе накопленные на 20 счете расходы списываются на финансовый результат пропорционально доле выполненных работ по объекту.

При втором способе фактические затраты на строительство объекта с дебета 20 счета списываются полностью на финансовый результат, а доход отражается в учете пропорционально доле фактически понесенных затрат к общей сумме затрат по объекту.

Субъекты малого предпринимательства вправе не применять ПБУ 2/2008. В случае неприменения ПБУ 2/2008 строительные компании расходы, учтенные на 20 счете, относят на финансовый результат в соответствии с ПБУ 10/99 «Расходы организации» в момент признания выручки по договору подряда в сумме фактически понесенных затрат.

Чтоб избежать отличий в бухгалтерском и налоговом учете в части отражения доходов и расходов по контрактам с длительным циклом производства работ — можно признавать в бухгалтерском учете выручку по работам с длительным циклом изготовления и соответствующую сумму расходов используя метод «по мере готовности работы» (п. 13 ПБУ 9/99 «Доходы организации» и п. 19 ПБУ 10/99 «Расходы организации»).

Списание затрат со счета 20 пропорционально рассчитанной доле выполненных работ (иной пропорции) ПБУ 10/99 не предусмотрено. В этой связи, чтоб избежать дисбаланса сумм доходов и расходов крайне важно относить в дебет 20 счета расходы, реально осуществленные в отчетном периоде, отражать проводку: дебет 20 счета кредит 10 счета только когда материалы действительно задействованы на объекте строительства.

Заказчик строительства использует показатель «Незавершенное строительство». Под незавершенным строительством понимается объект капитального строительства, работы по которому не закончены. Застройщик традиционно учитывает затраты по строящимся объектам на счете 08 «Вложения во внеоборотные активы» (субсчет «Строительство объектов основных средств») в разрезе объектов строительства с момента начала строительства до сдачи объекта в эксплуатацию.

Объекты, по которым строительные работы окончены, принимаются к бухгалтерскому учету в качестве основныхсредств.

Объекты недвижимости, введенные в эксплуатацию, документы по которым переданы на государственную регистрацию, учитываются на счете 01 с выделением их на отдельном субсчете.

Отражение в бухгалтерской отчетности

Пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации приводит следующие методы оценки незавершенного производства:

по фактической или нормативной (плановой) производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов;

по фактически произведенным затратам — при единичном производстве продукции.

Строительный объект представляет собой единичное производство, поэтому для строительной деятельности подходит метод оценки — по фактически произведенным затратам.

Сумма НЗП необходимо отразить в строке 1210 «Запасы» бухгалтерского баланса, в разделе оборотных активов. При длительном цикле производства компания вправе отразить остатки НЗП в составе показателей внеоборотных активов.

В Приказе Минфина России от 02.07.2010 № 66н, в примечаниях к форме бухгалтерского баланса указано, что показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскомубалансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

В связи с этим, в учетной политике необходимо закрепить принцип существенности, которым будет пользоваться компания при составлении финансовой отчетности.

Сумму незавершенного строительства у застройщика (дебетовое сальдо счета 08 субсчет «Строительство объектов основных средств») можно указать по строке 1150 «Основные средства» раздела внеоборотных активов бухгалтерского баланса (в случае строительства для собственных нужд), либо по строке 1170 «Прочие внеоборотные активы» раздела внеоборотных активов бухгалтерского баланса (при строительстве для инвестора). В «Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках» стоимость незавершенного строительства указывается в строках 5240 и 5250 соответственно.

Налоговый учет

Вместо понятия себестоимости работ в 25 главе Налогового кодекса РФ используется понятие расходов, связанных с производством и реализацией, которые разделяются на прямые и косвенные.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. Чтоб избежать отличий в бухгалтерском и налоговом учете рационально взять перечень статей расходов, использующихся в бухгалтерском учете. Слишком короткий перечь прямых расходов, как правило, вызывает споры с ИФНС.

Косвенные расходы уменьшают прибыль текущего отчетного периода, прямые накапливаются в виде остатков НЗП и учитывается в расходах в периоде отражения выручки от реализации соответствующих работ (п. 2 ст. 318 НК РФ).

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) (3 абз. п. 1 ст. 319 НК РФ).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.(4 абз. п. 1 ст. 319НК РФ)

Для строительства наиболее подходящим и часто используемым является позаказный метод распределения прямых расходов. Затраты в разрезе объектов строительства — заказов учитываются нарастающим итогом до отражения в учете выручки от реализации по конкретному заказу. Возможно использование и других экономически обоснованных методов, закрепленных в учетной политике.

Порядок оценки остатков НЗП для производственной деятельности установлен ст. 319 НК РФ. В соответствии со ст. 319 НК РФ под НЗП понимается работы частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов (п. 2ст. 319 НК РФ).

НЗП км = НЗПнм Рф — Рп, где:

НЗП км — размер незавершенного производства на конец месяца;

НЗП нм — остаток незавершенного производства на начало месяца;

Рф — фактические прямые расходы на строительство за месяц;

Рп — прямые расходы, направленные на уменьшение выручки от реализации работ в текущем месяце.

Пункт 2 статьи 271 НК РФ содержит важное положение для строительных организаций: по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Таким образом, если договор подряда характеризуется длительным циклом исполнения и не предусматривает поэтапную сдачу работ, необходимо распределить выручку от реализации строительных работ по налоговым периодам и определить сумму расходов, относящихся к данной выручке с учетом принципов:

равномерности признания доходов и расходов (п.2 ст. 271 НК РФ);

взаимосвязи расходов с полученными доходами (п. 1 ст. 252 НК РФ, абз. 2 п. 2. ст. 318 НК РФ);

экономически обоснованности используемых методов (абз. 5п.1 ст.319 НК РФ).

Варианты учета незавершенного производства в "1С:Бухгалтерия 8"

В программе «1С:Бухгалтерия предприятия», ред. 3.0 есть несколько возможностей ведения учета по незавершенному производству, они будут рассмотрены в статье. Помимо работы программы рассмотрим теорию по учету НЗП.

К незавершенному производству может относиться следующее:

Сырье, которое начало свое превращение в готовую продукцию, но процесс еще не закончен;

Товары, которые не прошли техническую приемку или определенные испытания;

Работа или услуга, которая была завершена, но еще не принята покупателем.

Для отражения информации по незавершенному производству используется 20 счет «Основное производство».

По дебету 20 счета будут отражаться прямые и косвенные расходы организации, расходы подразделений, которые напрямую учувствуют в производстве продукции, а также расходы вспомогательных производств.

По кредиту счета будет отражена себестоимость завершенной продукции или работы. Разница между дебетом и кредитом будет показывать сумму незавершенного производства.

Незавершенное производство может быть только у организаций, которые выпускают продукцию или выполняют работы, то есть итог работы или производства должен иметь материальный характер.

Незавершенное производство – это стоимость ресурсов, которые направлены на производство готовой продукции, но на отчетную дату еще не превращенные в продукцию или работу.

Незавершенное производство в бухгалтерском учете

Незавершенное производство может оцениваться четырьмя способами:

По фактической производственной себестоимости;

По нормативной или плановой производственной себестоимости;

По прямым статьям затрат;

По стоимости сырья, материалов и полуфабрикатов.

Выбранный способ оценки организация должна закрепить в учетной политике.

Незавершенное производство в налоговом учете

Оценка незавершенного производства осуществляется на конец месяца. Данные об остатках используются в количественном выражении по видам продукции, а также сумме прямых затрат, установленных в этом месяце. Остатки по НЗП выявленные на конец месяца переносятся на начало в качестве прямых затрат.

Для того чтобы НЗП перешло в прямые затраты необходимо соблюдать некоторые условия:

Производственные затраты должны соответствовать определенной продукции, для изготовления которой они использованы.

Если не получается отнести затраты на определенную продукцию, то необходимо разработать действия по распределению затрат по всем видам продукции, каким образом это будет делать организация обязательно указывается в учетной политике.

Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Инвентаризация НЗП

Инвентаризация должна проводиться в соответствии с Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина от 13.06.1995 №49.

Каким образом в организации будет проводиться инвентаризация с учетом ее специфики должно быть прописано в учетной политике.

Настройка учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0

Начиная с релиза 3.0.111 были внесены изменения в настройку учетной политики и порядок закрытия счета 20.01 «Основное производство», а также порядок учета по НЗП в бухгалтерском учете.

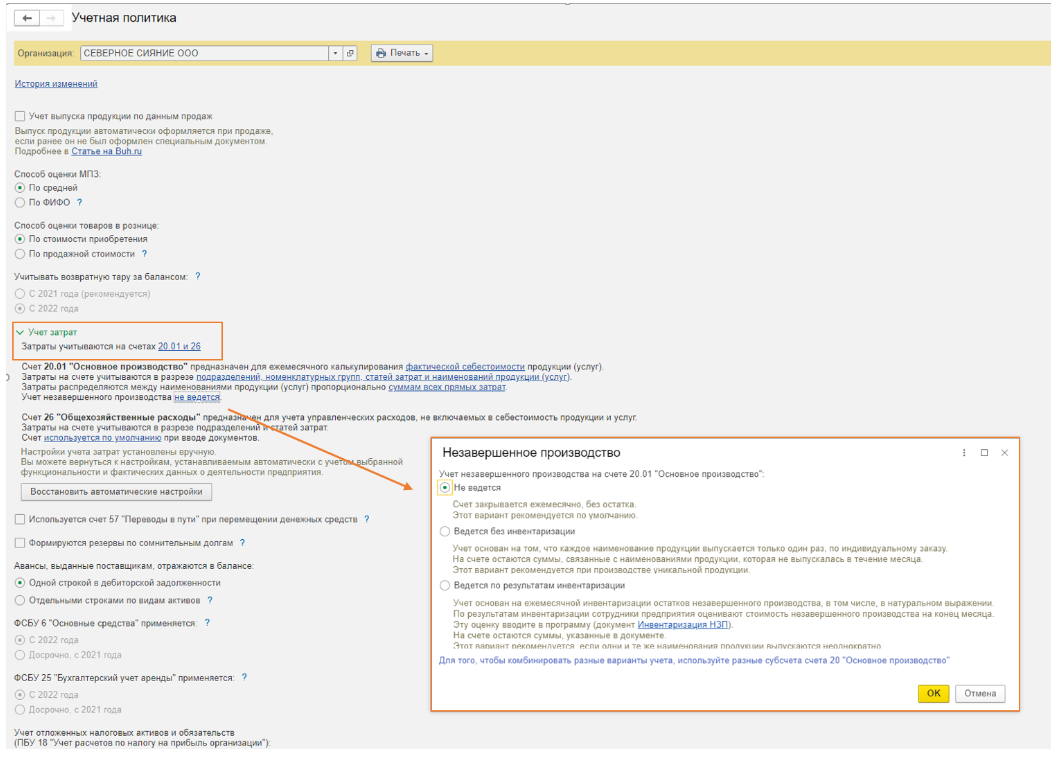

Перейдем в раздел «Главное» по ссылке «Учетная политика».

Мы видим, что в программе можно вести учет НЗП несколькими способами:

«Не ведется». Если организация проставит именно этот вариант учета, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции и выручки от выполнения работ или оказания услуг. При таком способе документ «Инвентаризация незавершенного производства» создать нельзя.

«Ведется без инвентаризации». Счет 20.01 будет закрываться по номенклатурным группам, если в программе отражен выпуск продукции и выручка от выполнения работ или оказания услуг.

если в программу внесен документ «Инвентаризация НЗП», то суммы для учета НЗП будут использоваться из этого документа;

если в программе нет документа по инвентаризации НЗП, то счет 20.01 закроется полностью;

если на счете 20.01 учет ведется по продукции, то он будет закрываться не только по номенклатурным группам, но и по продукции.

«Ведется по результатам инвентаризации». Если организация выберет такой способ учета незавершенного производства, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции или выручки от выполнения работ или оказания услуг, но только с учетом документа «Инвентаризация НЗП».

если в программу будет введен документ по инвентаризации НЗП, то суммы для учета НЗП будут использоваться из этого документа;

если документа по инвентаризации НЗП не будет, то счет 20.01 закроется полностью.

Для налогового учета правила отнесения расходов к прямым затратам устанавливаются из раздела «Главное» по ссылке «Налоги и отчеты», далее необходимо перейти на вкладку «Налог на прибыль» и выбрать переключатель «Способ формирования стоимости продукции, работ, услуг».

Данные способы могут быть настроены организацией самостоятельно с помощью ручной настройки, либо же можно использовать законодательное значение.