Индексы изменения сметной стоимости: кто, зачем и как разрабатывает

Базисно-индексный метод доживает последние месяцы, но стоимость строительных ресурсов на фоне санкций стремительно растет, поэтому индексы нужно регулярно пересчитывать. От актуальности показателей зависит, насколько сметная стоимость строительства будет близка к реальной.

Переход на ресурсно-индексный метод переносили как минимум 4 раза, последний раз из-за массового ухода производителей и поставщиков с российского рынка:

с 2017 на начало 2019;

с 2019 на 2 кв 2022;

с 2 кв 2022 на 4 кв 2022;

с 4 кв 2022 на 1 кв 2023.

Работу над индексами регулирует Минстрой, который ежеквартально публикует обновленные показатели.

Базисно-индексный метод — расчет сметной стоимости строительства, при котором берут цены на материалы и работы в базисном уровне (2000 год) и умножают на утвержденные индексы.

Минстрой разрабатывает общие индексы: для жилых домов, объектов образования, здравоохранения и т.д.

Разработку отраслевых индексов инициируют заинтересованные компании. Например, для расчета стоимости строительства воздушных линий электропередач пересчетом индексов занимаются Россети. Типы проектов и регионы, для которых необходимо обновить показатели, определяют исходя из ближайших планов в инвестиционной программе.

Компания-инициатор ищет исполнителя для расчета отраслевых индексов с помощью конкурса.

Моя команда разрабатывает и рассчитывает индексы для строительства объектов электросетевого хозяйства 3 года подряд.

1 Выбираем два объекта с проектно-сметной документацией на строительство линий 220 кВ в стандартных условиях.

2 Готовим техническое решение, как привести документацию к нормальным условиям, если в исходных проектах учитываются нестандартные факторы типа вечной мерзлоты.

3 Разрабатываем комплект документов по замене технических решений, которые отличаются от стандартных для данного типа объекта. Эти документы Минстрой рассматривает на научно-экспертном совете.

4 Передаем два объекта с документацией в сметный отдел. Сметчики выбирают объект-представитель, готовят ресурсно-технологическую модель индексов и список материалов, для которых нужно определить текущую стоимость.

5 Запрашиваем 3 технико-коммерческих предложения для материалов и составляем таблицу с ценами разных производителей.

6 Строим маршрут от каждого завода до объекта.

7 Сметчики вносят оптимальную стоимость материалов и оборудования в ресурсно-технологическую модель, считают доставку, строительно-монтажные работы и передают данные в Главгосэкспертизу.

8 Главгосэкспертиза рассчитывает индексы и передает в Минстрой.

9 Минстрой утверждает индексы в течение месяца, если не возникает дополнительных вопросов.

В целом работа несложная, но требует ответственности и опыта в проектировании и строительстве объектов. Свежие и тщательно проработанные индексы способны нивелировать недостатки базисно-индексного метода и приблизить сметную стоимость к рыночной.

5.3.2. Виды индексов цен в строительстве

Важным этапом определения стоимости строительства является переход от базового уровня цен, для которого разработаны сметные нормативы, сметы или определена стоимость аналога, к стоимости на дату оценки. Такой переход выполняется с помощью индексов цен.

Индексы цен представляют собой отношение стоимости строительной продукции, работ или ресурсов в текущем уровне цен к стоимости в базовом уровне цен. При этом могут быть использованы следующие виды индексов:

1) индексы к элементам прямых затрат по видам строительных и монтажных работ;

2) индексы к элементам прямых затрат на полный комплекс работ;

3) индексы к полной стоимости СМР по видам строительства и работ;

4) индексы к отдельным элементам сметной стоимости (СМР, оборудованию, прочим затратам).

Источниками регулярно обновляемой информации по текущим индексам, как правило, являются ежемесячные бюллетени региональлых центров по ценообразованию в строительстве (РЦЦС). Информация об индексах цен в строительстве ежеквартально публикуется также в бюллетенях фирмы КО-ИНВЕСТ (Москва). Применение того или иного индекса зависит от характера имеющейся сметной документации и структуры сметной стоимости строительства [24].

5.4. Определение износа объекта недвижимости

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесцениванием) под воздействием различных факторов. Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценивание (Сизн) [13].

В зависимости от причин, вызывающих обесценивание объекта недвижимости, выделяют следующие виды износа (табл. 5.2):

Сравнительные характеристики признаков и причин различных видов износа

Виды износа

Непосредственно наблюдаемые или экспертно выявляемые признаки физического износа конструкций, элементов оборудования, отделки зданий и помещений, истечение гарантийных и нормативных сроков эксплуатации внешне исправного оборудования

Процент износа элементов конструкций и оборудования, оставшийся срок эксплуатации, потеря первоначальной стоимости

Необратимое старение элементов конструкций, недостаточный уход, ошибки в процессе эксплуатации, физические повреждения от непредвиденных причин

Функциональное устаревание

Экспертно выявляемые недостатки планировки здания, его конструкции и отделки, а также несоответствие требованиям рынка качества технического оборудования, несоответствующего целям эксплуатации объекта и приводящего к экономическим потерям

Потери от недоиспользования помещений в связи с их нерациональной планировкой, затраты на замену или модернизацию морально устаревшего оборудования, или установку недостающего

Недостатки проекта здания, несоответствие планировочных решений задачам эксплуатации, моральное устаревание оборудования и техники (несоответствие современным требованиям эффективности и экономичности)

устаревание

Экспертно выявляемые внешние факторы физического, экономического или политического характера, которые независимо от физического состояния объекта изменили его привлекательность для пользователей и, в конечном итоге, изменили его рыночную стоимость по сравнению с аналогичными объектами

Потери доходности от эксплуатации объекта или снижение его стоимости, или увеличение затрат на его содержание, выявляемые методом сравнений (то же в случае повышения стоимости)

Изменение физической, социальной или правовой среды в месте расположения объекта, приведшее к изменению стоимости объекта

Физический износ и функциональное устаревание подразделяются на устранимый и неустранимый. Внешнее устаревание, как правило, считается неустранимым.

Устранимый износ – это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

Выявление всех возможных видов износа — это накопленный износ объекта недвижимости. В стоимостном выражении он представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта [14].

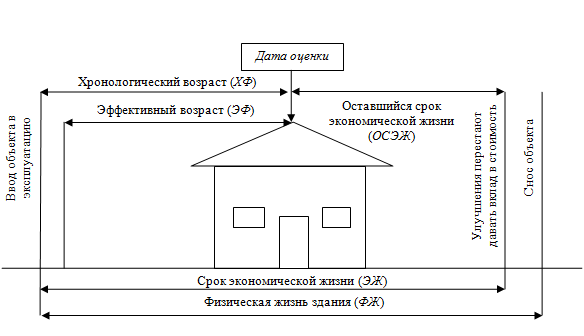

Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель (рис. 5.2).

Рис. 5.2. Периоды жизни здания и характеризующие их оценочные показатели

Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) – период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст (ЭФ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания — период времени от даты оценки до окончания его экономической жизни.

Что такое индексы в смете

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Методика расчета индексов изменения сметной стоимости строительства (далее — Методика) устанавливает общий порядок расчета индексов изменения сметной стоимости строительства (далее — индексы изменения сметной стоимости).

2. Индексы изменения сметной стоимости, рассчитанные в соответствии с Методикой, выражаются в безразмерных величинах с двумя значащими цифрами после запятой и применяются для пересчета сметной стоимости строительных (ремонтных) и монтажных работ (далее — строительно-монтажных работ или СМР), сметных затрат на оплату труда, сметной стоимости эксплуатации машин и механизмов, сметной стоимости материалов, изделий и конструкций, сметной стоимости оборудования, а также сметной стоимости прочих видов работ и затрат (пусконаладочных, изыскательских, проектных работ, а также иных прочих затрат), предусматриваемых в составе сводного сметного расчета стоимости строительства (далее — ССРСС), из базисного уровня цен в уровень цен, сложившийся ко времени составления сметной документации.

Состав глав ССРСС установлен пунктом 31 Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87 (Собрание законодательства Российской Федерации, 2008, N 8, ст. 744; 2018, N 39, ст. 5970) (далее — Положение N 87).

3. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются по виду используемой сметно-нормативной базы, территории применения (ценовые зоны: по субъектам Российской Федерации, частям территорий субъектов Российской Федерации, по Российской Федерации), а также по степени их укрупнения.

4. В зависимости от степени укрупнения индексы изменения сметной стоимости подразделяются на:

а) индексы изменения сметной стоимости по видам объектов капитального строительства (далее — индексы по видам объектов), в том числе:

рассчитываемые для применения к сметной оплате труда, к сметной стоимости эксплуатации машин и механизмов, к сметной стоимости материалов, изделий и конструкций (далее соответственно — элементы прямых затрат, индексы к элементам прямых затрат) в локальных сметных расчетах (сметах);

рассчитываемые для применения к сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее — индексы к СМР) в целом по объекту строительства и к итогам объектных сметных расчетов (смет);

б) индексы изменения сметной стоимости, рассчитываемые для применения по видам (комплексам) работ, а также по видам затрат при строительстве;

в) индексы изменения сметной стоимости, рассчитываемые для применения к сметной стоимости оборудования;

г) индексы изменения сметной стоимости, рассчитываемые для применения к сметной стоимости отдельных видов прочих работ и затрат (работ и затрат, обеспечивающих процессы строительства, не относимых на стоимость строительно-монтажных работ, оборудования, мебели и инвентаря);

д) индексы изменения сметной стоимости, рассчитываемые для применения к единичным расценкам или к стоимости элементов прямых затрат единичных расценок (далее — индексы к расценкам);

е) индексы к сметной стоимости отдельных материалов, изделий, конструкций, оборудования, эксплуатации машин и механизмов (далее — индексы к отдельным строительным ресурсам).

Сведения об индексах изменения сметной стоимости, разработанных в соответствии с Методикой, размещаются в федеральной государственной информационной системе ценообразования в строительстве, созданной и эксплуатируемой в соответствии с Положением о федеральной государственной информационной системе ценообразования в строительстве, утвержденным постановлением Правительства Российской Федерации от 23 сентября 2016 г. N 959 (Собрание законодательства Российской Федерации, 2016, N 40, ст. 5741; 2020, N 48, ст. 7765) (далее — ФГИС ЦС), путем включения в федеральный реестр сметных нормативов, формируемый в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный N 51079) (далее — ФРСН, Порядок N 1470/пр), в качестве справочной информации, а также публикуются на официальном сайте Министерства строительства и жилищно-коммунального хозяйства Российской Федерации в информационно-телекоммуникационной сети «Интернет» (далее — Министерство).

(абзац введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5. Сметная стоимость строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, рассчитывается как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, установленном на определенную дату (далее — базисный уровень цен), сформированного по локальным сметным расчетам (сметам), сгруппированным в объектные сметные расчеты (сметы) по видам строительства (далее — локальные сметные расчеты), на индекс к СМР по виду объекта, сведения о котором размещены в ФГИС ЦС (далее — индекс к СМР по виду объекта).

Выбор индекса к СМР по виду объекта осуществляется исходя из наименования объекта капитального строительства, указанного в наименовании объектных сметных расчетов (смет) или ССРСС, вида используемой сметно-нормативной базы, периода составления сметной документации, территории расположения объекта капитального строительства, для которого разрабатывается сметная документация.

В случае отсутствия в ФРСН и ФГИС ЦС сведений об индексах к СМР по видам объектов, соответствующих периоду разработки сметной документации, применяются индексы к СМР по видам объектов, сведения о которых размещены в ФРСН и ФГИС ЦС последними.

(п. 5 в ред. Приказа Минстроя России от 20.02.2021 N 79/пр)

(см. текст в предыдущей редакции)

5.1. Сметная стоимость строительно-монтажных работ, включенных в главы 2 — 6 ССРСС, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен по локальным сметным расчетам, на индекс к СМР по виду объекта, наиболее полно соответствующего наименованию объекта строительства в объектном сметном расчете (смете), за исключением случаев, указанных в пункте 6 Методики.

В случае отсутствия отдельных индексов к СМР по видам объектов или когда суммарная стоимость строительно-монтажных работ в базисном уровне цен по итогам глав 3 — 5 ССРСС составляет менее 20 (двадцати) процентов от суммарной стоимости строительно-монтажных работ по главе 2 ССРСС, сметная стоимость строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, рассчитывается как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, определенной по локальным сметным расчетам, на индекс к СМР по виду объекта, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость от совокупной сметной стоимости строительно-монтажных работ, определенной по главе 2 ССРСС.

(п. 5.1 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.2. Сметная стоимость строительно-монтажных работ, включенных в главы 1, 7, 8, 9, 12 ССРСС, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, определенной по локальным сметным расчетам, на индекс к СМР по видам объектов, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен, за исключением случаев, указанных в пункте 6 Методики.

(п. 5.2 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.3. Сметная стоимость затрат на перевозку грузов для строительства автомобильным транспортом (в том числе затрат на дополнительную перевозку сверх расстояния, учтенного сметными ценами на материалы, изделия, конструкции и оборудование) в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных затрат в базисном уровне цен на индекс изменения сметных цен на перевозку грузов для строительства автомобильным транспортом, рассчитанный для соответствующего типа автотранспортных средств, за исключением случаев, указанных в пункте 5.5 Методики.

(п. 5.3 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.4. Сметная стоимость затрат на перевозку грузов для строительства железнодорожным транспортом в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных затрат в базисном уровне цен на индекс изменения сметных цен услуг на перевозку грузов для строительства железнодорожным транспортом, рассчитанный для соответствующего типа подвижного состава, за исключением случаев, указанных в пункте 5.5 Методики.

Сметная стоимость затрат на перевозку грузов для строительства железнодорожным транспортом в текущем уровне цен в случае отсутствия соответствующих индексов изменения сметных цен услуг на перевозку грузов для строительства железнодорожным транспортом определяется как произведение показателя итоговой сметной стоимости указанных затрат в базисном уровне цен на индекс к СМР по виду объекта строительства, а при его отсутствии с применением индекса изменения сметной стоимости эксплуатации машин и механизмов.

(абзац введен Приказом Минстроя России от 13.01.2023 N 17/пр)

(п. 5.4 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.5. В случае, если для расчета индексов изменения сметной стоимости по видам объектов использовались ресурсно-технологические модели (далее — РТМ), разработанные с учетом дополнительных затрат на перевозку грузов для строительства автомобильным и (или) железнодорожным транспортом (далее — перевозка грузов для строительства), а также при отсутствии в ФГИС ЦС индексов изменения сметной стоимости затрат на перевозку грузов для строительства, то для определения сметной стоимости таких затрат в уровне цен, сложившемся ко времени составления сметной документации, к итогам их сметной стоимости в базисном уровне цен по локальным сметным расчетам, применяется индекс к СМР по виду объекта, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен.

Сведения об учете дополнительных затрат на перевозку грузов для строительства указываются при определении назначения и области применения таких индексов в соответствии с пунктом 85 Методики.

(п. 5.5 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.6. Сметная стоимость работ (затрат), учитываемых в сметной документации в базисном уровне цен, определенная с применением сметных нормативов, выраженных в процентах, индексами к СМР по видам объектов не пересчитывается, а определяется с применением сметных нормативов, выраженных в процентах от стоимости соответствующих работ (затрат) в уровне цен, сложившемся ко времени составления сметной документации.

(п. 5.6 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.7. В случае, если после получения положительного заключения государственной экспертизы проектной документации и результатов инженерных изысканий, но до даты заключения государственного (муниципального) контракта (договора) по решению застройщика внесены изменения (корректировки) в сметную документацию, не затрагивающие физические объемы работы, конструктивные, организационно-технологические и другие решения, предусмотренные проектной документацией, в связи с применением индексов изменения сметной стоимости, действующих на дату пересчета сметной стоимости строительства, то сметная стоимость таких:

— строительно-монтажных работ, прочих работ и затрат, оборудования, которая в базисном уровне цен определена на основании федеральных единичных расценок, в том числе их отдельных составляющих, прочих работ и затрат, и оборудования в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение соответствующего индекса изменения сметной стоимости к показателю итогов сметной стоимости строительно-монтажных работ, прочих работ и затрат, оборудования;

— строительных ресурсов, учтенных в сметной документации и отсутствующих в сметно-нормативной базе (принятых по фактической стоимости на основании прейскурантов, коммерческих предложений и иных документально подтверждаемых обоснований, содержащих информацию о стоимости строительных ресурсов), в уровне цен, сложившемся ко времени составления сметной документации, определяется с применением к текущей стоимости соответствующих строительных ресурсов, указанной в сметной документации на дату получения положительного заключения государственной экспертизы проектной документации и инженерных изысканий, индексов цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство) по Российской Федерации, публикуемых Федеральной службой государственной статистики для соответствующего периода. В сметной документации сметная стоимость таких строительных ресурсов в базисном уровне цен определяется обратным счетом путем деления их текущей стоимости на индекс изменения сметной стоимости строительно-монтажных работ для соответствующего вида объекта строительства и (или) оборудования (в случае определения стоимости оборудования), действующий на дату пересчета сметной стоимости;

— работ и затрат, включенных в ССРСС на основании исполненных договоров, учитывается в ССРСС без изменения стоимости указанных работ в текущем уровне цен. При этом стоимость таких работ в базисном уровне цен определяется обратным счетом путем деления их текущей стоимости на соответствующий индекс изменения сметной стоимости, действующий на дату ее пересчета.

(п. 5.7 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

5.8. В случае, если оборудование относится к нестандартизированному, или стоимость оборудования определяется с использованием ценовой информации в валюте иностранного государства, то его стоимость в уровне цен, сложившемся ко времени составления сметной документации, может быть определена по результатам сбора информации о текущих ценах такого оборудования, выполненного в соответствии с Методикой на основании данных из различных источников на дату пересчета сметной стоимости. При этом сметная стоимость такого оборудования в базисном уровне цен в сметной документации определяется обратным счетом путем деления его стоимости в уровне цен, сложившемся ко времени составления сметной документации, на индекс изменения сметной стоимости оборудования, действующий на дату пересчета сметной стоимости.

(п. 5.8 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

6. Сметная стоимость строительно-монтажных работ линейного объекта, расположенного на территории нескольких ценовых зон, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости в базисном уровне цен, сформированной по локальным сметным расчетам, рассчитанного отдельно для каждой ценовой зоны на индекс к СМР по видам объектов для соответствующих ценовых зон.

(п. 6 в ред. Приказа Минстроя России от 20.02.2021 N 79/пр)

(см. текст в предыдущей редакции)

6.1. Для определения сметной стоимости строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, выполняемых на линейных, технически сложных, особо опасных и уникальных объектах капитального строительства, а также объектах обороны и безопасности, для которых в соответствии с главой VII Методики к комплексу работ, учтенному в главах 1 — 7 ССРСС, рассчитываются отдельные индексы по видам объектов, к итогам сметной стоимости указанных работ, определенной в базисном уровне цен в локальных сметных расчетах (сметах), сгруппированных в объектные сметные расчеты (сметы) по видам строительства, включенные в главы 1 — 9, 12 ССРСС, применяется индекс к СМР по виду объекта, рассчитываемый для основного объекта строительства, наименование которого указано в ССРСС, в случаях, когда указанный метод применения предусмотрен при расчете таких индексов в соответствии с главой VIII Методики.

(п. 6.1 введен Приказом Минстроя России от 20.02.2021 N 79/пр)

6.2. В случае если линейный, технически сложный, особо опасный, уникальный объект капитального строительства или объект обороны и безопасности, для которого рассчитываются индексы по видам объектов в соответствии с главой VII Методики к комплексу работ, учтенному в главах 1 — 7 ССРСС, располагается на территориях различных ценовых зон, то для определения сметной стоимости строительно-монтажных работ такого объекта в уровне цен, сложившемся ко времени составления сметной документации, к сумме итогов сметной стоимости указанных работ в локальных сметных расчетах (сметах), сгруппированных в объектные сметные расчеты (сметы) по видам строительства, включенных в главы 1 — 9, 12 ССРСС, определенной по каждой из ценовых зон в базисном уровне цен, применяется индекс к СМР по видам объектов для каждой ценовой зоны, наиболее полно соответствующий наименованию объекта, указанного в ССРСС.

Индексы изменения сметной стоимости в сметном деле

Индекс изменения сметной стоимости по существу это коэффициент инфляции на текущий момент времени к определенному базисному уровню цен. В сметном деле на сегодняшний момент принято в качестве базисного уровня цен использовать уровень цен на 01.01.2000 года. Такой метод позволяет упростить задачу подсчета и совместимости во времени цен затрат на строительные работы.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Индексы изменения сметной стоимости

Индексы пересчета сметной стоимости в сметном деле играют очень важную роль. Каждый индекс изменения сметной стоимости должен иметь четкое и внятное обоснование и должен применяться с учетом всех нормативных и правовых актов, действующих на момент составления локальной сметы, сметы по форме №4 и других форм сметной документации на объект. Чаще всего индексы пересчета применяются при составлении сметных форм базисно-индексным методом. Однако существуют случаи применения индексов цен в строительстве и в сметной документации, составленной ресурсным методом. Кроме того, существуют специальные индексы, например, индексы на проектные работы.

Индексы СМР

Как упоминалось выше, одним из самых распространенных явлений в пересчете сметных цен является индексация сметной стоимости при работе индексно-базисным методом. Индексный метод — это способ регулирования и прогнозирования сметной стоимости строительства того или иного объекта с учетом уровня инфляции. Подобные манипуляция возможны при помощи индексов Минрегиона, которые разрабатываются как на несколько лет вперед, так и на каждый квартал текущего года. Помимо этого следует отметить, что возможно применять для перевода сметных цен в текущий уровень индекс пересчета сметной стоимости для разных регионов страны.

Существует несколько видов индексов пересчета в текущие цены. Например, индексы по статьям затрат или индекс к СМР. Выбор типа индекса изменения стоимости будет зависеть от требований договора на строительство объекта, а также от момента времени, в стоимостном уровне которого необходимо предоставить сметную документацию.

Индексы по статьям затрат удобны тем, что при их использовании в смете возможен отдельный перевод каждой статьи затрат сметной стоимости из базового уровня в текущий. То есть при таком методе возможно применение отдельно индекса на ФОТ, индекса на эксплуатацию машин, индекса на стоимость материалов и т.д. При использовании данного типа индекса цен в строительстве прогнозирование стоимости становится более точным, хотя также имеет погрешности и не может быть универсальным.

Также существует метод перевода сметной документации из базового уровня цен в текущий при помощи общих индексов сметной стоимости или индексов изменения сметной стоимости строительно-монтажных работ (СМР). В данном случае применяется единственный усредненный индекс сметной стоимости ко всем статьям затрат одновременно. Как правило, индексы в строительстве указываются при подведении итогов сметы, но также могут быть прописаны и в каждой позиции сметного расчета.

Помимо этого в сметных формах могут быть применены как индексы цен производителей по видам экономической деятельности, так и индексы пересчета в текущие цены по объектам строительства. Как можно увидеть на рисунке 1, определяющими критериями при выборе индексов перевода в текущие цены будут являться такие показатели, как объект строительства и регион строительства.

Следует отметить, что подавляющее большинство сметных индексов выпускается и утверждается Минстроем и Минэкономразвития. Причем, как правило, индексы и коэффициенты выпускаются, как можно заметить на рисунке 1, не только для базового региона, но и для всех регионов страны. Базовым регионом Российской Федерации признаны Москва и Московская область.

Чаще всего, сборники индексов и коэффициентов пересчета в текущие цены выпускаются указанными Министерствами раз в квартал. Индексы, вошедшие в сборник, являются действительными только для текущего квартала. Например, федеральные индексы пересчета смет на 3 квартал будут действительны только в третьем квартале года, в четвертом будут выпущены новые индексы пересчета Минстроя. Таким образом, квартальные сборники индексов перевода в текущие цены включают в себя не только упомянутые выше индексы по видам работ, но также и такие данные, как индексы изменения сметной стоимости проектных работ, индексы по статьям затрат, индексы изменения стоимости изыскательских работ для строительства и т.п.

Рисунок 1. Образец таблицы индексов

Индекс изменения сметной стоимости проектных работ

Индексы изменения сметной стоимости проектных и изыскательских работ являются важным этапом в безошибочном определении цены данного вида работ. Как говорилось выше, индекс цен на проектные работы чаще всего входит в состав сборников индексов Минрегиона. Помимо этого, основываясь на письме Минстроя России № БФ-1060/9 от 17 декабря 1992 года, а именно на разделе временных рекомендаций по уточнению и определению базовых цен на проектные и изыскательские работы, можно воспользоваться приведенными формулами, на основании которых представляется возможным вычислить величину индексов изменения стоимости проектных работ.

Кроме того, в данном письме рассматриваются вопросы о ценах проектно-сметной документации не только на строительство предприятий градостроительного комплекса, но также о ценах индивидуальных проектов жилищно-гражданского строительства. Необходимо также отметить, что индексы изменения стоимости проектных работ для строительства, выпускаемых в составе сборников индексов инфляции Минэкономразвития, также являются актуальными лишь для текущего квартала календарного года. То есть индекс пересчета смет на 1 квартал 2020 года максимально точно будет отражать сметную стоимость проектных и изыскательских работ лишь в указанном квартале.

Поэтому специалисту сметного отдела важно всегда быть в курсе изменений индексов Минрегиона. Для этого необходимо чаще проверять информацию, доступную на сайте данного ведомства. Кроме этого, существует множество консалтинговых организаций, которые обладают актуальной информацией на данную тему, поэтому специалисты упомянутых организаций могут проконсультировать в случаях возникновения различных вопросов касаемо индекса изменения сметной стоимости СМР. Помимо перечисленных способов необходимую информацию сметчик может получить при общении с коллегами, например, в формате форума сметчиков об индексах Перми или любого другого города или региона России.

Другие виды индексов

Помимо перечисленных выше индексов перерасчета цен существуют и другие виды индексов. Например, базовый компенсационный индекс 2017 года. Вообще следует сказать, что каждый год базовый компенсационный индекс выпускается с учетом актуальной экономической информации и соответственно применяется в сметной документации и прочих расчетах именно в текущем уровне цен. Поэтому если сметная документация должна быть переведена в уровень цен, например 3 квартала 2017 года, то очевидно, что необходимо применять индексы 3 квартала 2017 года. Такой же принцип будет действовать и при применении индексов Минстроя 2 квартала 2017 года. Этим методом следует руководствоваться и при применении базового компенсационного индекса при пересчете сметной стоимости в текущие цены. Следует отметить, что базовый компенсационный индекс — это индекс на возмещение вреда, причиняемого тяжеловесным транспортом. Помимо этого данный вид индекса выпускается и утверждается Постановлениями Правительства Российской Федерации и является довольно редким в области применения прогнозных индексов в строительстве.

Более частыми в составе сметной документации являются индексы на оборудование. Данный тип индексов, как понятно из названия, применяется для изменения и актуализации стоимости оборудования. Как можно увидеть на рисунке 2, определяющими критериями для индексного метода оценки оборудования являются следующие показатели: отрасль народного хозяйства и уровень цен. На приведенной таблице на рисунке 2 можно проследить, что применен индекс перехода цен от 1991 к 2001 году. Также при составлении сметной документации возможно использование индекса перевода цен 1984 в 2001. И уже после приведения всех сметных форм к базовому уровню цен 2001 года появляется возможность применения индексов пересчета в текущие цены, таких как, например, единый индекс к СМР или упомянутый выше индекс изменения сметной стоимости оборудования.

Рисунок 2. Образец таблицы индексов на оборудование

Также существует множество индексов и коэффициентов, применяемых при составлении сметной документации в более узких областях. К таким индексам можно отнести индексы к ТСН, индексацию строительных машин, индексы изменения сметной стоимости экспертизы проектной документации, индекс на пусконаладочные работы и т.п.

Помимо этого следует отметить, что существуют организации, которые в свою очередь занимаются разработкой индексов изменения сметной стоимости. К такому типу можно отнести индексы «Госэталон 2012». Применение индексов изменения сметной стоимости «Госэталон» необходимо в случаях, если строительство объекта финансируется из средств бюджета города Санкт-Петербурга.

Следует упомянуть в данной теме также и о существовании других сборников индексов, например, об индексах цен в строительстве «Ко-Инвест». Они выпускаются в виде информационного бюллетеня и используются для оценочных исследований.

Применение индексов в сметных формах, составленных в различных нормативных базах

По сути, принцип применения индексов в сметах, составленных в разных нормативных базах, идентичен. Разница заключается в том, какие цели преследуются при применении того или иного индекса. Индексы ФЕР применяются, очевидно, в сметах, цены в которых составлены с использованием федеральных единичных расценок. Индексы ТЕР применяются по аналогии к расценкам из территориальных сборников сметных нормативов. На сегодняшний день наиболее актуальными являются индексы к ФЕР в виду их универсальности. Ведь сметные формы на один и тот же вид работ при применении территориальных расценок могут искажать действительную стоимость объекта, особенно, если организация, составляющая смету, находится в другом регионе, нежели объект строительства. Поэтому кажется целесообразным составление сметных форм в нормативных базах ФЕР с дальнейшим применением индексов пересчета ФЕР. Необходимо отметить, что данный вид индексов также выпускается ежеквартально, и стоимость сметной формы, составленной с учетом индексов к ФЕР 2017, будет некорректна в экономических условиях любого другого календарного года. В связи с этим к стоимости такой сметы необходимо применить действующий актуальный коэффициент. В этом и заключаются достоинства индексного метода: стоимость практически любой сметной документации возможно актуализировать на любой момент времени.

Также довольно распространенным явлением являются индексы ГЭСН. Их применение целесообразно для сметных форм, составленных ресурсным методом. Особых отличий от применения индексов ФЕР при применении индексов ГЭСН не наблюдается: данный тип сметных индексов также может учитываться либо при подведении итогов сметной стоимости, либо в составе каждой позиции сметы. Кроме того, индексы ГЭСН служат той же цели, что и любой другой вид индексов, а именно, стабилизации и актуализации стоимости строительства объекта в целях исключения убытков и минимизации финансовых рисков. Применение индексов к смете в базе ГЭСН возможно, например, при необходимости перевода сметных цен из уровня 2017 года в уровень 2020. Такое случается в ситуациях, когда проектная и рабочая документация были составлены в 2017 году в текущем на тот момент уровне цен, но по разным причинам строительство объекта было отложено до 2020 года. Очевидно, что цены утвержденной сметной документации уже не актуальны, и если строительная организация приступит к работе с такими ценами, то понесет значительные финансовые потери. Во избежание подобных неприятностей и существуют коэффициенты ГЭСН.

Еще одним вопросом, который стоит осветить в данной теме, является то, в чем заключается разница между индексом и коэффициентом. Фактически в строительной терминологии эти два термина синонимичны и критической разницы между ними нет. Разница может заключаться лишь в том, что коэффициент чаще выражается в процентном соотношении, а индекс — в числовом. Хотя данное утверждение не является универсальным определением различия этих терминов, ведь нередки случаи выражения коэффициентов в числовом эквиваленте, например, это может касаться коэффициента пересчета в текущие цены.

В тексте данной статьи кратко освещалась тема индексов в строительстве, а также была предпринята попытка объяснения того, что это — индексы в смете. В связи с этим можно подвести итог, что существует большое количество индексов в смете, корректность применения которых будет равнозначна корректности составления сметной документации.