Подарки до какой суммы не облагаются ндфл

Письмо Минфина России от 31.10.2022 № 03-04-06/105519

Комментарий

Минфин России в письме от 31.10.2022 № 03-04-06/105519 напомнил о необходимости удержания НДФЛ и начисления страховых взносов при передаче работникам подарков.

По общему правилу НДФЛ облагаются все полученные гражданином доходы в денежной и натуральной форме (п. 1 ст. 210 НК РФ). Но в отношении подарков применяется освобождение от НДФЛ в пределах 4000 рублей за налоговый период (п. 28 ст. 217 НК РФ). Другими словами, если стоимость подарков, переданных организацией работнику за календарный год, не превышает 4000 рублей, работодатель не должен удерживать с них НДФЛ.

При превышении указанного лимита с суммы превышения необходимо исчислить, удержать и перечислить в бюджет НДФЛ.

Что касается страховых взносов, то объектом для их начисления являются выплаты и иные вознаграждения, начисляемые в рамках трудовых отношений или ГПД на выполнение работ (оказание услуг) (п. 1 ст. 420 НК РФ). Передача подарка происходит в рамках договора дарения (ст. 572 ГК РФ). Такой договор относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество. Поэтому стоимость подарка страховыми взносами не облагается (п. 4 ст. 420 НК РФ).

Напомним, если дарителем является юридическое лицо и стоимость дара превышает 3000 руб., договор дарения движимого имущества совершается в письменной форме (п. 2 ст. 574 ГК РФ).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ; Письмо ФНС России от 15.04.2021 N БС-4-11/5153@).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога. В этом случае в отношении дохода в виде подарка подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (ст. 216, п. п. 4, 5 ст. 226, пп. 4 п. 1, п. п. 2, 6 ст. 228, п. 1 ст. 229 НК РФ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

В общем случае если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30% (п. п. 1.1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи;

- цифровые финансовые активы, цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму(за исключением случая, когда налог рассчитан и указан работодателем в справке о доходах и суммах налога физического лица), заполнить и представить в налоговый орган налоговую декларацию 3-НДФЛ;

- уплатить НДФЛ в бюджет.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. п. 3, 4 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ):

а) в бумажной форме:

- непосредственно в налоговый орган или через МФЦ (лично или через представителя);

- почтовым отправлением с описью вложения;

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! Декларация при установлении фактов подписания ее неуполномоченным лицом, смерти налогоплательщика ранее даты подписания декларации его усиленной квалифицированной подписью считается непредставленной. Налогоплательщику в течение пяти рабочих дней направляется соответствующее уведомление (п. 6 ст. 6.1, пп. 1, 3 п. 4.1, п. 4.2 ст. 80 НК РФ).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

В общем случае уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Уплата налога производится в качестве единого налогового платежа (п. 7 ст. 6.1, п. 1 ст. 58, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты — не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

"Электронный журнал "Азбука права", актуально на 22.08.2023

Другие материалы журнала "Азбука права" ищите в системе КонсультантПлюс.

НДФЛ с подарков с 2023 года

Разберем, что меняется с 2023 года в учете НДФЛ с подарков.

- Что меняется для подарков в натуральной форме

- НДФЛ с подарков в натуральной форме

- Что меняется для денежных подарков

- НДФЛ с денежных подарков

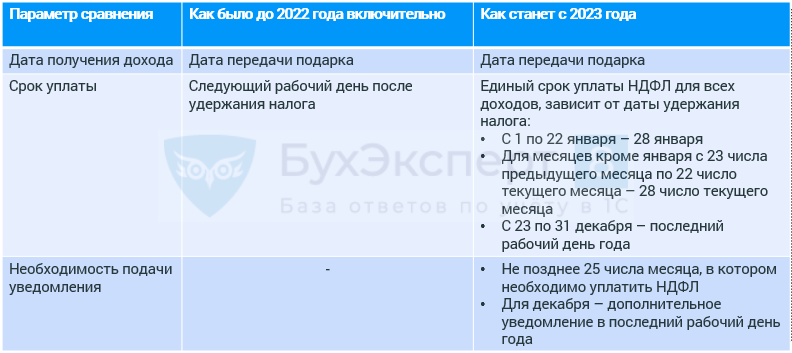

Что меняется для подарков в натуральной форме

Регистрация в ЗУП 3.1

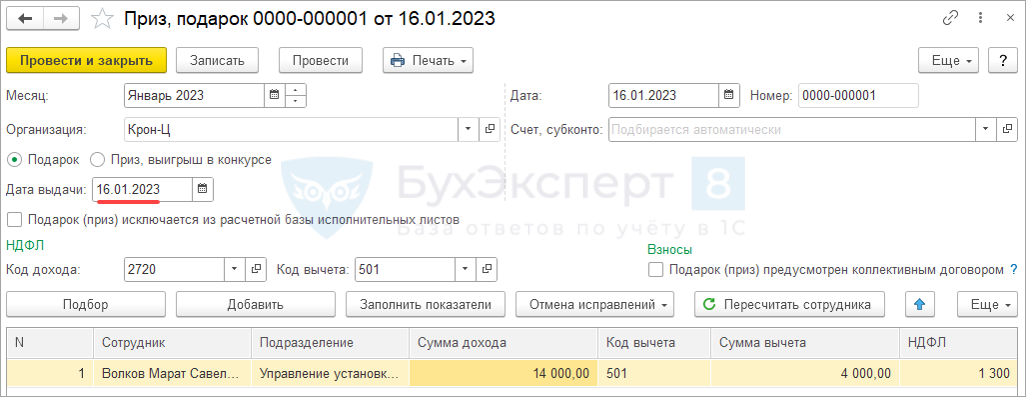

Регистрируем документом Приз, подарок . В поле Дата выдачи указываем дату вручения подарка.

НДФЛ с подарков в натуральной форме

Дата получения дохода = Дата выдачи подарка.

- 2721 для подарков в виде ценных бумаг резидентам и для всех видов подарков нерезидентам:

- для резидентов доходы учитываются в совокупной базе, ставка НДФЛ 13% (15%);

- ставка НДФЛ для нерезидентов 30%.

Вычет с кодом 501 – 4000 руб. в год для суммарного дохода по кодам 2720 и 2721 .

Для удержания НДФЛ с подарка при выплате аванса или в межрасчет потребуется ручная корректировка Ведомости .

Заполнение уведомления зависит от даты удержания НДФЛ с подарка.

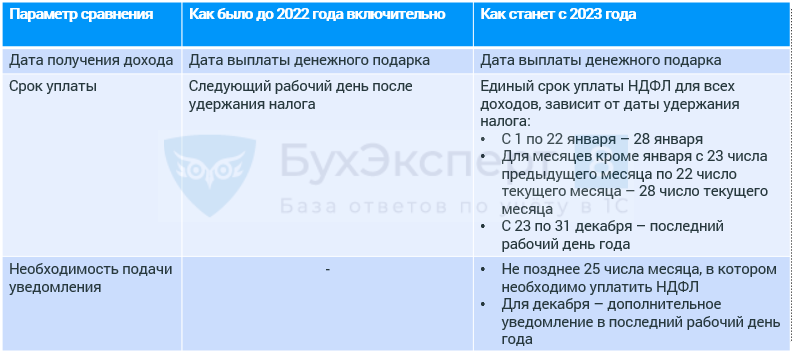

Что меняется для денежных подарков

Регистрация в ЗУП 3.1

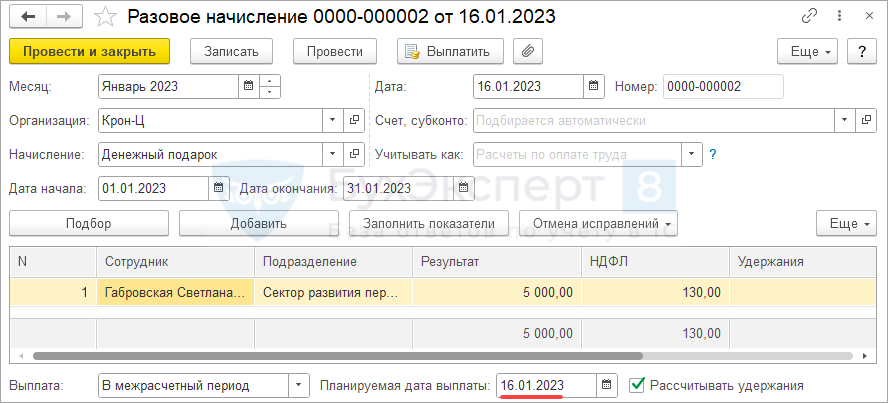

Настраиваем Начисление и регистрируем документом Разовое начисление или Премия .

Проверяем Планируемую дату выплаты .

НДФЛ с денежных подарков

Дата получения дохода = Дата выплаты денежного подарка.

- 2721 для денежных подарков нерезидентам – ставка НДФЛ 30%;

- 2720 для денежных подарков резидентам – НЕ учитываются в совокупной базе, ставка НДФЛ всегда 13%.

Вычет с кодом 501 – 4000 руб. в год для суммарного дохода по кодам 2720 и 2721 .

Заполнение уведомления зависит от даты удержания НДФЛ с подарка.

Сложности учета денежных подарков для резидентов

При настройке начисления используем категорию дохода Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ .

Если дата выплаты денежного подарка отличается от Планируемой даты выплаты в документе начисления, она не будет переучитываться при проведении Ведомости .

- В этом случае обязательно перед выплатой меняем Планируемую дату выплаты в документе начисления.

Сложности учета денежных подарков для нерезидентов

При настройке начисления автоматически будет выбрана категория дохода Натуральный доход (основная налоговая база) . В этом случае дата получения дохода не будет уточняться при проведении Ведомости .

- Вариант 1. Перед выплатой менять Планируемую дату выплаты в документе начисления.

- Вариант 2. Изменить категорию дохода для начисления на Прочие доходы (основная налоговая база) через обработку Группового изменения реквизитов .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда нужно платить налог на дарение

Имущество можно купить, получить в наследство и… в подарок! Но даже с него необходимо заплатить налог государству. А сколько и когда — разберемся в тексте.

Что облагается налогом

В налоговом законодательстве термина « налог на дарение » нет. В быту так называют пошлину, которую оплачивают при получении имущества в подарок. По сути это тот же НДФЛ, который удерживают с полученных доходов.

Пошлиной облагается не все, а только недвижимость, автомобили, акции и паи, подаренные не близкими родственниками.

Поэтому, если вы получили в дар дорогую вазу эпохи Наполеона или деньги от ее продажи, платить налог не придется. А небольшую комнату в спальном районе Твери госпошлиной обязательно обложат.

Но есть важное условие — имущество не должно быть под арестом или в залоге. Больше препятствий для передачи подарка нет. Минимального срока владения законы не предусматривают: имущество может быть куплено даже неделю назад.

Как вы заметили, на денежные средства эти правила не распространяются . То есть человек может дарить другому любую сумму, не страшась налогов.

При этом делать подарки могут не все. Даритель должен быть совершеннолетним и осознавать, что передает имущество другому человеку. Если выяснится, что он был пьян, принимал определенные препараты или подписывал документ по принуждению, дарственную признают недействительной.

Кроме того, даритель должен иметь право собственности на имущество. Подарить чужой дом или авто нельзя.

При передаче совместно нажитого имущества от дарителя потребуется согласие супруга(-и). А если человек дарит свою долю, он обязан запросить письменное согласие от остальных собственников.

Кто платит

Дарение — безвозмездная передача имущества. То есть даритель не получает доход от сделки, соответственно и не уплачивает налог. Все обязательства ложатся на человека, который получил подарок. Для резидентов РФ он составляет 13%, нерезидентов — 30%.

Однако и тут есть исключения. Если передача имущества происходит между близкими родственниками , от налога на дарение освобождаются все. Учитывайте, что двоюродный брат сестры вашего мужа таковым не приходится. К близким причисляют:

- супруга(-у);

- родителей;

- детей (в том числе приемных);

- бабушек и дедушек;

- внуков;

- родных и сводных братьев и сестер.

При этом необязательно дарителем должно быть физическое лицо. Индивидуальные предприниматели и юридические лица тоже передают имущество. Однако в этом случае налог уплачивают обе стороны.

Одаряемый платит пошлину в 13%, если стоимость подарка превышает четыре тысячи рублей. ИП и организации перечисляют в бюджет НДС. Его рассчитывают на основе рыночной стоимости подарка.

Предпринимателям важно грамотно вести налоговую отчетность. Этим может заниматься бухгалтер, но тогда в графу основных расходов придется вписать дополнительные траты на его зарплату. Есть более выгодный вариант – передать все дела Совкомбанку.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать

Сумма налога на дарение зависит от того, кто передал имущество. Если это работодатель , то налог автоматически удерживается с зарплаты сотрудника. Но есть небольшой нюанс.

Мы уже говорили, что имущество до четырех тысяч рублей не облагается пошлиной. Если стоимость подарка превышает эту сумму, то при расчете налога от нее вычитают те самые четыре тысячи.

Виктор Михайлович отработал на заводе более 25 лет. По правилам организации он получил однокомнатную квартиру. Ее стоимость составила 3,1 млн рублей. Поскольку эта цифра больше 4 тысяч, мужчине пришлось платить налог. Он составил более 402 тысяч рублей. Работодатель вычел эти средства с дохода мужчины.

Если по каким-то причинам работодатель не может удержать налог, он должен сообщить об этом в ФНС и самому сотруднику. То же следует сделать, если сумма пошлины превышает 50% от суммы дохода работника.

В таких случаях работник не освобождается от уплаты. ФНС направляет ему уведомление об обязательствах, которые человек должен погасить из своих средств.

Если человек получил подарок не от близкого родственника, он платит стандартные 13%. Налог рассчитывается от суммы, указанной в договоре дарения . В иных случаях за основу берут среднюю рыночную стоимость имущества на момент его передачи. Если даритель передает квартиру или дом, при расчетах учитывается кадастровая стоимость.

Молодой человек Алины купил ей авто стоимостью 2 млн рублей на день рождения. Теперь девушка должна заплатить налог на дарение — 260 тысяч рублей.

Если бы молодые люди были в браке, делать этого бы не пришлось. Еще один вариант избежать госпошлины — подарить Алине деньги, на которые она сама купила бы машину.

Сроки уплаты

Декларацию 3-НДФЛ необходимо подать в налоговый орган до 30 апреля года, следующего за датой получения подарка. Приложите к ней паспорт РФ, ИНН и справки о доходах. Уплачивают пошлину до 15 июля того же года.

Важно: если сумма налога свыше 650 тысяч рублей, разницу оплачивают отдельно.

Если человек получил подарок от работодателя, а тот не оповестил об этом ФНС, подавать декларацию самостоятельно не нужно. Налоговая сама направит ему уведомление. Срок уплаты госпошлины — не позднее 1 декабря года, следующего за датой получения подарка.

За неуплату налога предусматривается штраф — 20% от суммы пошлины. Если человек допустил просрочку умышленно, штраф возрастает до 40%.

Получить недвижимость по договору дарения — большая радость. Но большинству людей удается обзавестись своей квартирой только с помощью ипотеки. Не спешите расстраиваться, в Совкомбанке есть несколько кредитных программ со льготными условиями.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Можно ли продать подаренное имущество

По закону ограничений на продажу подаренного имущества нет. Однако в налоговом кодексе можно найти интересный момент. Если с даты регистрации имущества не прошло трех лет, при его продаже платить НДФЛ придется еще раз.

Это условие действует, если подарок передал близкий родственник. В иных случаях срок возрастает до пяти лет.

Пожалуй, это все нюансы, касающиеся налога на дарение. Надеемся, нам удалось захватить все моменты, а также полно и понятно раскрыть тему. Желаем удачи!

Вся информация о ценах актуальна на момент публикации статьи.