Отчет об изменении капитала за 2022 год как заполнить

Отчет об изменениях капитала (ОКУД 0710004)

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета об изменениях капитала в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета об изменениях капитала:

Образец заполнения отчета об изменениях капитала >>>

Материалы по заполнению отчета об изменениях капитала:

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Типовая ситуация: Как заполнить отчет об изменениях капитала за 2022 г.

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Отчет об изменениях капитала (Ульянов В.) («Практический бухгалтерский учет», 2020, N 3)

— Статья: Отчет об изменении капитала: нюансы заполнения (Липина М.А.) («Строительство: бухгалтерский учет и налогообложение», 2020, N 11)

Архивные формы отчета об изменениях капитала:

— отчет об изменениях капитала, применявшийся с 27 мая 2018 года до 1 июня 2019 года

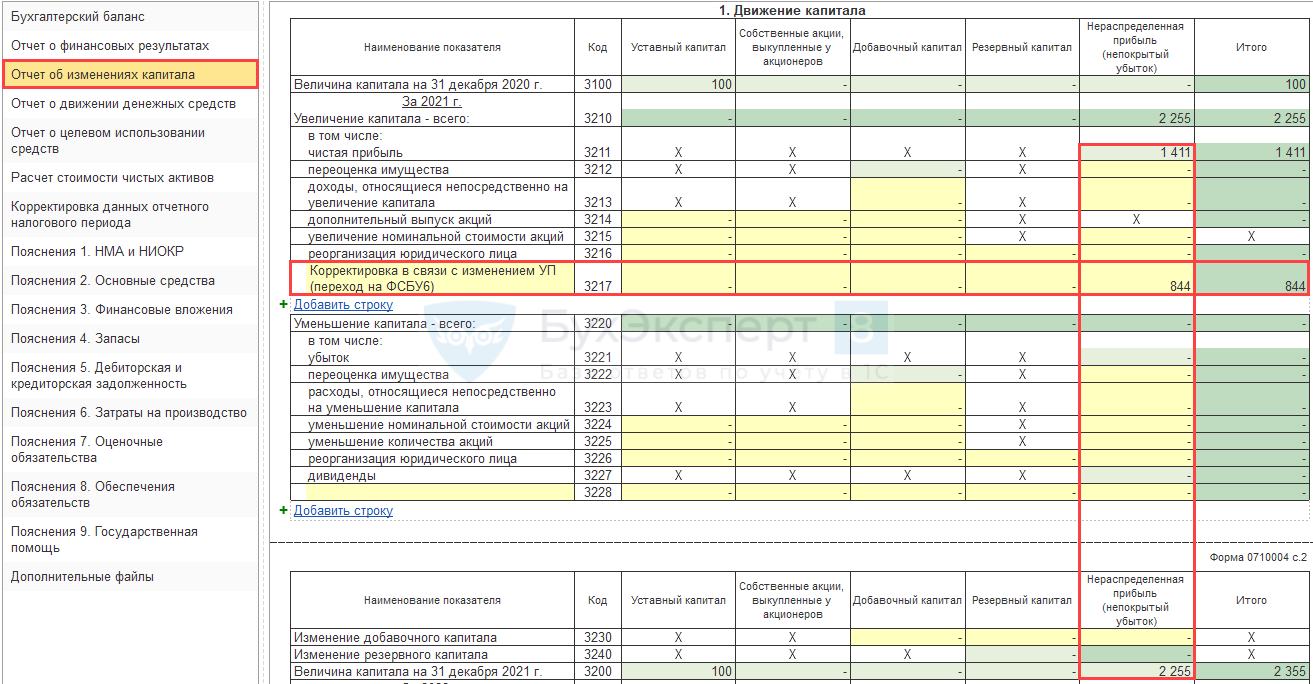

Как заполнить Отчет об изменениях капитала за 2022 в связи с переходом на ФСБУ 6/2020 альтернативным способом в 1С?

До недавнего времени Раздел 2 отчета заполнялся с ошибкой. На текущий момент (релиз 3.0.133.17) ошибка исправлена. Если у вас ОИК заполняется неверно, проверьте по описанию ошибки 60006191, не совпадает ли она с вашей. При необходимости, обновите 1С до актуального релиза.

После перехода на ФСБУ 6/2020 альтернативным способом в Отчете об изменениях капитала за 2022 год некорректно формируется строка 3200 гр. 5 «Величина капитала на 31 декабря 2021 г., Нераспределенная прибыль (непокрытый убыток)». При проверке контрольных соотношений в бухгалтерской отчетности возникает ошибка:

«Проверка Отчета об изменениях капитала (КС 34.2)

Значение нераспределенной прибыли (убытка) в стр.3200 гр.5 = стр.(3100 + 3210 — 3220 + 3230 + 3240) гр.5»

Какие правки надо внести в БФО, чтобы отчетность прошла проверку по КС в налоговой?

Отчет об изменениях капитала (ОИК), входящий в состав БФО за 2022, по строке 3200 гр. 5 таблицы 1 «Движение капитала» включает строки (КС 34.2 Письмо ФНС от 31.07.2019 N БА-4-1/15052@):

- 3100 — нераспределенная прибыль на начало года;

- 3210 — увеличение капитала;

- 3220 — уменьшение капитала;

- 3230 — изменение добавочного капитала;

- 3240 — изменение резервного капитала.

Если при переходе на ФСБУ 6 производились корректировки амортизации:

- Дт 02 Кт 84;

- Дт 84 Кт 02,

то строка 3200 заполняется автоматически суммой остатка по счету 84 «Нераспределенная прибыль (убыток)» на 31.12.2021.

В 1С сумма корректировки нераспределенной прибыли в межотчетный период в связи с изменением учетной политики в ОИК в разделах Увеличение капитала – всего: и Уменьшение капитала – всего: автоматически не заполняется. Внесите ее вручную по гр. 5 в дополнительные строки:

- 3217 — если при корректировке амортизации была проводка Дт 02 Кт 84 (в нашем примере 844 тыс. руб.);

- 3228 — при проводке Дт 84 Кт 02.

Узнать или сверить сумму корректировки можно в таблице 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» ОИК.

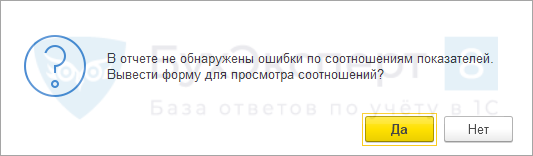

Проверьте, что суммы в разделе 2 в графе На 31 декабря 2021 г.

- стр. 3500 = стр. 3200 в графе Итого раздела 1;

- стр. 3501 = стр. 3200 в графе Нераспределенная прибыль (непокрытый убыток) раздела 1.

Если в результате перехода на новые ФСБУ был затронут счет 83 «Добавочный капитал», например, корректировались результаты переоценки ОС, то в разделе 2 Отчета об изменениях капитала заполняются также строки 3402, 3412, 3502 в блоке по другим статьям капитала.

Заполнение производится вручную.

После заполнения таблицы 1 «Движение капитала», проверьте отчет по КС, нажав на кнопку Проверка – Проверить контрольные соотношения .

БФО готова к отправке в налоговый орган, если получено сообщение об отсутствии ошибок.

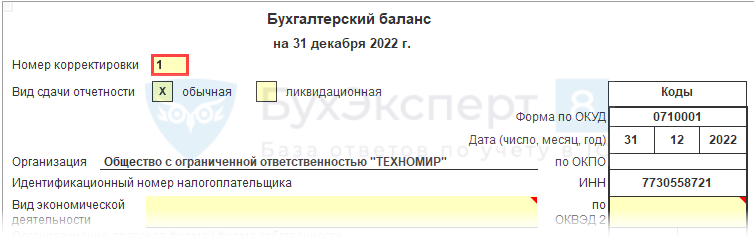

Если отчет был отправлен в ИФНС с ошибкой и получено уведомление об уточнении бухгалтерской (финансовой отчетности), то сформируйте исправленный комплект БФО, указав в форме Бухгалтерского баланса номер корректировки — 1 (в нашем примере первая корректировка).

Представьте исправленный комплект отчетности во все инстанции, куда отправлен первичный экземпляр БФО с указанием причин формирования исправленной версии (п. 8 ПБУ 22/2010). Например, в связи с исправлением в ОИК стр. 3200 гр. 5.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(14 оценок, среднее: 4,50 из 5)

Обсуждение (3)

Спасибо Вам большое. Ни у кого не нашла объяснение этой ситуации!

Специально зарегистрировалась, чтобы сказать всем сотрудникам БухЭксперт бухгалтерское СПАСИБО! Если бы не Ваша статья, то отправила отчетность с предупреждениями. Хорошо догадалась посмотреть на вашем сайте. В Контуре так вообще сидят не подготовленные, промямлили несуразное и все. Здоровья и процветания Вам! Еще раз огромное спасибо, что пишите обо всех ситуациях, которые могут коснуться беднгого бухгалтера.

Спасибо большое за обратную связь и доверие к БухЭксперт8. Нам очень-очень приятно .

Всего вам самого самого наилучшего и легкой отчетной кампании.

Порядок составления отчета об изменениях капитала

В конце марта компании сдают бухгалтерскую отчетность, в состав которой входит отчет об изменениях капитала. Разбираем порядок заполнения отчета об изменениях капитала по строкам за 2022 год.

Назначение отчетности

Форма 3, или отчет об изменениях капитала компании, предусматривает раскрытие информации о динамике собственных капиталов компании (СКК). В совокупности сведения детализируются по прибылям и убыткам отчетного периода. Отдельно раскрываются показатели изменения уставного капитала, выпуска ценных бумаг, переоценки имущества.

Отчетный бланк раскрывает информацию о любой динамике имущественного и финансового положения экономического субъекта, структура отчета об изменениях капитала представлена в разрезе следующих факторов:

- вид СК (уставный, добавочный, резервный, прочее);

- вид динамики (положительная — увеличение, отрицательная — уменьшение);

- в разрезе отчетных периодов (по годам).

Ключевая цель составления отчетной формы № 3 — предоставить информацию контролерам о том, какой капитал изменялся в течение отчетного периода и каким образом.

Подотчетные категории

О том, кто составляет отчет об изменениях капитала, указано в Приказе Минфина № 66н от 02.07.2010. Чиновники определили, что подотчетными категориями являются крупные и средние компании, созданные путем формирования уставного СК или выпуска акций.

Кто освобожден от предоставления отчетности:

- предприниматели и частные практики — они вправе не вести бухгалтерский учет;

- малые компании и фирмы, имеющие право вести бухучет в упрощенном порядке;

- учреждения государственного сектора. Бюджетники отчитываются по иным инструкциям.

В том же приказе указано, как заполнять отчет.

Пошаговый алгоритм заполнения бланка следующий:

Шаг 1. Заполняем шапку.

Шаг 2. Вносим информацию в раздел № 1.

Шаг 3. Информируем о корректировках (раздел 2).

Шаг 4. Раскрываем показатели чистых активов (раздел 3).

Когда и куда отчитаться

Сдать форму необходимо вместе с бухгалтерским балансом и приложениями к нему. Отчитаться следует перед ФНС.

Срок предоставления отчетности — 3 календарных месяца с момента окончания отчетного периода. Важно отметить, что периодичность сдачи отчета об изменениях капитала — ежегодно. Следовательно, подать отчетность в ФНС требуется не позднее 31 марта года, следующего за отчетным. За 2022 год срок сдачи выпадает на 31 марта 2023 года.

Обратите внимание, что сформировать данные отчета об изменениях капитала вправе потребовать учредители, собственники или вышестоящие ведомства. Сроки предоставления отчетности устанавливаются в индивидуальном порядке (по запросу).

Принципы заполнения: разбираем основы

Актуальный бланк и порядок составления отчета об изменениях капитала закреплены в Приказе № 66н. Подготовка отчетной информации предусматривает раскрытие следующих данных:

- идентификационные сведения о подотчетном субъекте: информация о компании, формирующей документ. Обычно раскрывается полное наименование, ИНН, ОКПО, отчетный период, ОКВЭД, ОПФ и денежная единица измерения;

- движение СК. Раскрывает сведения обо всех видах и категориях СК в обращении подотчетного субъекта. Детализируются сведения по видам СК, категориям изменений в разрезе отчетных периодов;

- корректировочные данные. Раздел заполняется только при определенных ситуациях. Например, если в прошлых отчетных периодах были выявлены счетные ошибки, требующие исправлений. Также в разделе о корректировках предоставляются сведения об изменениях учетной политики. Отражайте показатели до пересчета и после;

- чистые активы компании. Раскрывается показатель чистых активов — это разница между стоимостью всех активов компании и принятыми обязательствами. Ключевой принцип расчета показателя закреплен в Приказе Минфина № 84н.

Эксперты КонсультантПлюс разобрали, как заполнить отчет о движении капитала. Используйте эти инструкции бесплатно.

Инструкция к заполнению по строкам

Подготовить отчетность допустимо при помощи компьютера или специализированных бухгалтерских программ. Обязательно перед отправкой отчета проверьте арифметические действия, сверьте данные формы № 3 с бухгалтерским балансом и приложениями к нему.

Поэтапный порядок формирования показателей отчета об изменениях капитала рассмотрим на конкретном примере.

- на конец года ООО «PPT.ru» провело переоценку ОС;

- на 31.12.2022 на счете 81 (собственные акции (доли)) числится перешедшая к ООО «PPT.ru» доля участника, вышедшего из общества;

- в 2022 г. исправлена существенная ошибка 2021 года, которая была выявлена уже после утверждения бухгалтерской отчетности за 2021 г.;

- изменения в учетную политику компании в отчетном периоде не вносились.

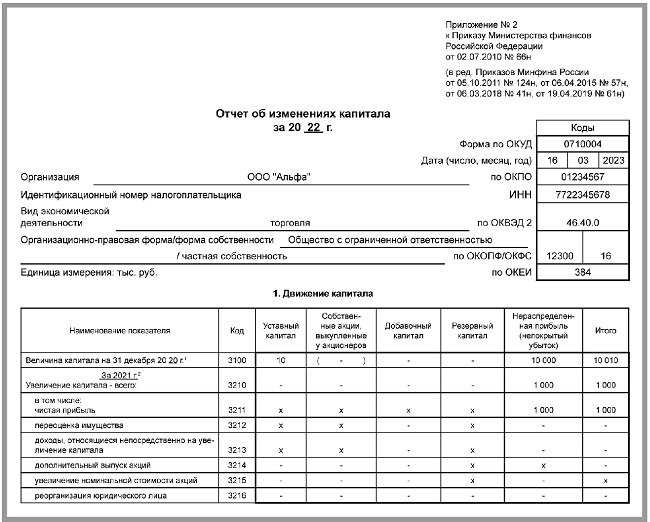

Шаг № 1. Заполняем шапку отчета

Указываем наименование организации. Вписываем вид экономической деятельности, организационно-правовую форму и форму собственности. Отдельно обозначаем единицу измерения, используемую при составлении документа. В табличной части шапки документа фиксируем отчетную дату и регистрационные коды:

- ОКУД — 0710004;

- ОКПО;

- ИНН;

- ОКВЭД 2;

- ОКОПФ и ОКФС;

- код по ОКЕИ.

Шаг № 2. Раздел № 1 «Движение капитала»

- фиксируем значения, соответствующие предшествующему отчетному периоду, в строке 3100;

- стр. 3100 — вносим размер остатка СК на 1 января предыдущего года. Сведения относим в соответствующую графу таблицы по видам СК компании;

- стр. 3210 — фиксируем увеличение СК. Информацию детализируем по конкретным видам прироста: в зависимости от причины прироста (строки 3211-3216);

- стр. 3220 — регистрируем уменьшение СК в аналогичном порядке (строки 3221-3227);

- стр. 3230 — указываем учтенные изменения по добавочному капиталу;

- стр. 3240 — вписываем изменения данных о резервном капитале.

В разделе 1 видно, как заполняется столбец «Нераспределенная прибыль» в отчете об изменениях капитала. Для получения данных берем оборот по кредиту счета 84 — кредитовое значение увеличивает значения СК. В случае убытка смотрим оборот по дебету и указываем в круглых скобках.

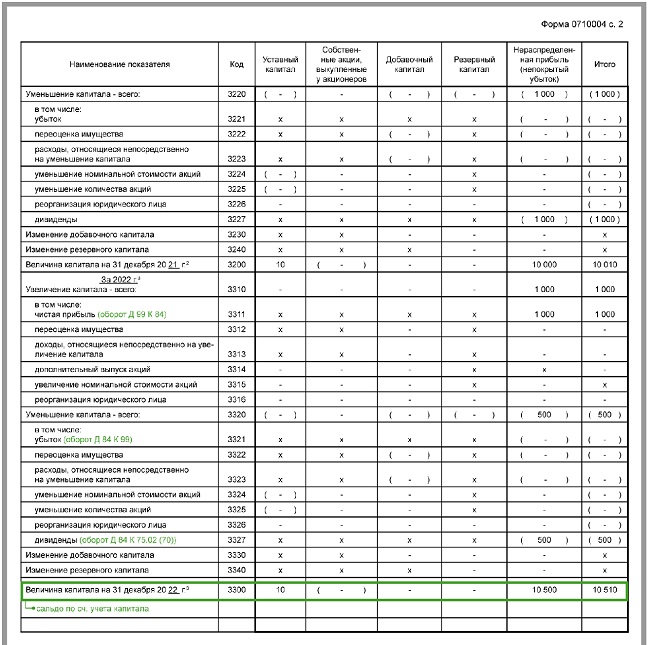

Теперь детализируем информацию о показателях отчетного года. В строке 3200 указываем значение, сложившееся на 31 декабря предшествующего года. Строки 3310-3340 раскрываем по аналогии с данными предшествующего времени. В строчке 3300 указываем остатки капитала по видам, сложившиеся на 31 декабря отчетного года. На картинке — пример заполнения дивидендов в отчете об изменениях капитала за 2022 год: данные отображаются по строке 3327 в круглых скобках.

Шаг № 3. Раздел № 2 «Корректировки»

Второй раздел раскрывает информацию о корректировках СК. Важно отметить, что заполнить таблицу необходимо только в том случае, если исправления затронули капитал компании, например, существенная ошибка в налоге на прибыль или ретроспекция по ФСБУ 6/2020, 26/2020 . Таков порядок заполнения отчета об изменениях капитала в таблице раздела 2:

- строка 3400 отражает показатели без учета корректировок;

- строка 3401 — данные до изменений по нераспределенной прибыли;

- строка 3402 — показатель по другим видам до изменения;

- строчки 3410, 3411, 3412 — корректировки, вызванные изменениями учетной политики;

- строчки 3420, 3421, 3422 — корректировки, обусловленные исправлением найденных ошибок;

- строка 3500 отражает показатель, полученный уже после корректировок; в том числе строка 3501 отчета об изменении капитала — в части нераспределенной прибыли и строка 3502 — в части других видов финкапитала.

Второй раздел отчета раскрывает показатели на конец предыдущего года, изменения в предыдущем периоде и на его конец.

Шаг № 4. Раздел № 3 «Чистые активы»

Третий раздел формы № 3 раскрывает показатели чистых активов за текущий год и два предшествующих. Расчет значений производите с учетом положений Приказа Минфина № 84н. Чистые активы определите как разницу между всеми активами предприятия и принятыми обязательствами за соответствующий период.

Отчёт об изменениях капитала

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие в бюджетной сфере, а также в области страхования и кредитования.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний календарный день в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики в течение 90 календарных дней с момента начала следующего года.

Минфин обновил стандарт по бухотчетности, изменения в котором начнут действовать в 2025 году. Корректировки внесут и в отчет об изменениях капитала. Так, в пояснениях раскроют сведения, необходимые пользователям, чтобы принять экономические решения, но которую не раскрыли в иных формах. В частности, здесь надо будет указать:

- описание основных видов деятельности;

- данные об учетной политике;

- сведения, которые будут дополнять или пояснять показатели форм отчетности;

- информацию, нераскрытую в отчете, но которую надо раскрыть по госстандартам, например, сведения о событиях после отчетной даты, об условных обязанностях и условных активах и т.п.

Правила составления отчета

Данный отчет имеет унифицированную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании;

- подробные сведения о движении трех видов капитала: добавочного, резервного, уставного;

- данные о доле собственных акций компании;

- коррективы, вызванные изменениями в учетной политике фирмы;

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации, дату оформления, ОКПО, ИНН, ОКВЭД.

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ и ОКФС. В последней строке «шапки» документа указываются коды ОКЕИ, т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного;

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей;

- о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.