Какое определение соответствует понятию страховой тариф

Статья 11. Страховая премия (страховые взносы) и страховой тариф

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 11

1. Страховая премия (страховые взносы) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

(см. текст в предыдущей редакции)

2. Страховой тариф — ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска, а также других условий страхования, в том числе наличия франшизы и ее размера в соответствии с условиями страхования.

Страховщики обязаны применять актуарно (экономически) обоснованные страховые тарифы, которые рассчитываются в соответствии со стандартами актуарной деятельности.

(в ред. Федерального закона от 29.07.2018 N 251-ФЗ)

(см. текст в предыдущей редакции)

Если иное не установлено федеральными законами, страховщик устанавливает страховые тарифы в соответствии с утвержденной им методикой расчета страховых тарифов, содержащей указание на стандарты актуарной деятельности, которые были использованы при определении значений страховых тарифов.

(в ред. Федерального закона от 29.07.2018 N 251-ФЗ)

(см. текст в предыдущей редакции)

Страховые тарифы (базовые тарифные ставки и коэффициенты к ним или предельные значения указанных коэффициентов) по добровольному страхованию рассчитываются страховщиками по видам страхования на основании статистических данных (в том числе статистических данных, собираемых, обрабатываемых и анализируемых объединениями страховщиков), содержащих сведения о страховых случаях, страховых выплатах, об уровне убыточности страховых операций не менее чем за три отчетных года, непосредственно предшествующих дате расчета страховых тарифов по видам страхования, не относящимся к страхованию жизни, и не менее чем за пять отчетных лет, непосредственно предшествующих дате расчета страховых тарифов по страхованию жизни.

Если иное не установлено федеральными законами, иностранные страховые организации вправе применять страховые тарифы, которые рассчитываются в соответствии с требованиями национального законодательства государства (территории), где они зарегистрированы.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

Страховой тариф по конкретному договору добровольного страхования определяется по соглашению сторон.

Страховщик обязан представлять в орган страхового надзора методику расчета страховых тарифов (за исключением случаев, когда методика расчета страховых тарифов устанавливается Правительством Российской Федерации, уполномоченным им федеральным органом исполнительной власти или органом страхового надзора и является обязательной для применения страховщиками) и положение о формировании страховых резервов, принятые в рамках видов страхования, которые он намерен осуществлять, с приложением документов, содержащих решение уполномоченного органа управления страховщика об их утверждении, в течение пяти рабочих дней с даты такого утверждения.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

Страховщик обязан сообщить в орган страхового надзора об изменениях, внесенных в методику расчета страховых тарифов и положение о формировании страховых резервов, и одновременно представить документы, подтверждающие такие изменения, в течение пяти рабочих дней с даты их утверждения уполномоченным органом управления страховщика.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

Установленное настоящим пунктом требование о представлении положения о формировании страховых резервов в орган страхового надзора не распространяется на иностранные страховые организации.

Страховые тарифы

Страховой тариф (СТ) является величиной страховой премии от единицы суммы страхования при учёте объёма по страхованию и характера страховых рисков.

Как правило, СТ устанавливается в процентном соотношении по отношению страховой суммы. Система тарифов строится таким образом, что существует диапазон ставок тарифа страхования, система скидок, коэффициентная система. Такие тарифы рассчитываются при помощи актуарных расчетов.

Базисы страховых тарифов

Тарифы страхования по обязательным разновидностям страхования могут быть определены в соответственных актах законодательства (к примеру, в ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а по добровольным разновидностям страхования — учреждаются самостоятельно страховщиком самостоятельно.

СТ может учреждаться:

- от единицы по сумме страхования;

- в процентном отношении к сумме страхования.

Принципы тарифной политики страхового дела

Принципами построения тарифов традиционно признаны следующие:

- Обеспечение рентабельности и самоокупаемости всех операций по страхованию. Это является общим принципом образования цен на рынке, и страхование, как разновидность деятельности коммерческого типа, в этом случае не исключение. В связи с этим тарифы страхования должны быть построены таким образом, чтобы поступление платежей по страхованию могло покрывать будущие и текущие расходы страховщика (то есть обеспечивало бы образование резервов страхования), а также обеспечивало некоторый рост объема доходов над объемом расходами (прибыль страховщиков).

- Эквивалентность отношений сторон по страхованию. Это значит, что тариф по максимуму должен соответствовать вероятности ущерба. Этим самым будет обеспечиваться возвратность средств фонда страхования за тарифный период той общности страхователей, для которых учреждались тарифы страхования. Принцип эквивалентности находит соответствие перераспределительной сути страхования.

- Доступность тарифов страхования для широчайшего круга страхователей. Необычайно высокие ставки тарифов становятся тормозом на дороге страхового развития. Взносы страхования должны образовывать такую часть доходов страхователя, которая не будет являться обременительной для него, или же страхование может становиться невыгодным. Доступность ставок по тарифам находится в зависимости от численности страхователей и застрахованных объектов: чем выше количество страхователей и число застрахованных объектов, обычно тем ниже — до определенных границ – тариф страхования.

- Стабильность величин тарифов страхования на протяженности долгого времени. Если ставки по тарифам остаются без изменений на протяжении множества лет, у страхователей формируется уверенность в солидности страховщика. Но в практической жизни в современных условиях сдерживать соблюдение этого принципа слишком тяжело, в связи с этим данный принцип рассматривается как идеал, к которому должна устремляться страховая организация.

- Увеличение объёма ответственности по страхованию, если это могут позволит действующие ставки по тарифам. Соблюдение этого принципа — приоритетно в страховой деятельности, потому как чем больше объём ответственности по страхованию, тем больше страхование находит соответствие потребностям страхователя. Рост объёма (увеличение численности страхуемых рисков) возможно только при условии понижения убыточности и при неизменности тарифов.

При расчётах ставок страховых тарифов (или так называемой брутто-ставки) по отдельным разновидностям страхования проводится расчёт двух её образующих компонентов:

- нетто-ставка;

- нагрузка нетто-ставки.

В связи с тем, что СТ — это усреднённая величина, на практике могут существовать значительные отклонения от средних показателей; для компенсирования таких отклонений в системе тарифа предусмотрена гарантийная надбавка (стабилизационная надбавка).

Отличительные черты тарифов страхования по страхованию жизни и по рисковым разновидностям страхования

По страховке жизни нетто-ставка должна определяться на основании таблицы смертности; по рисковым разновидностям — на основании теории вероятности.

Таблица смертности демонстрирует, как поколение рожденных в определенный год людей, при увеличении их возраста уменьшается. При помощи таблицы смертности вычисляется вероятное число выплат по случаям смерти застрахованного либо дожитию до завершения страхового срока.

Таблица смертности представляет собой статистическую таблицу, содержащую показатели расчетов смертности населения определенных возрастных категорий.

Современные таблицы — система упорядоченных, взаимосвязанных по возрасту численных рядов, которые описывают процесс вымирания некоего поколения при фиксированном начальном числе населения. Таблицы смертности используются для установления выплат по смертным случаям застрахованных лиц либо их дожитию до завершения действия страхования.

В медицинском страховании тариф страхования учреждается на основании данных по степени заболеваемости населения и средней цены лечения определенных заболеваний.

Вычисление тарифных ставок по накопительному страхованию жизни

Нетто-ставки тарифа по страхованию накопительного типа рассчитываются по другому основанию, чем при страховании рисков. Страховая премия (брутто-ставка) включает базовую часть (нетто-ставку) и нагрузку к базовой части, за счет которой должны покрываться расходы страховщика на проведение дела.

Нетто-ставка включает в себя следующие части: рисковую ставку (взнос на страхование при наступлении смерти) и накопительный взнос.

Особенность накопительных разновидностей страхования состоит в том обстоятельстве, что страховщик инвестирует страховые резервы не лишь для обретения дохода в свою пользу (как в рисковых видах), но и в пользу страхователя (накопление суммы страхования при норме дохода).

20. Страховая премия и страховой тариф. Понятие страхового тарифа.

Страховая премия– оплаченный страховой интерес; плата за страховой риск в денежной форме. Страховую премию оплачивает страхователь и вносит страховщику согласно закону или договору страхования. По экономическому содержанию страховая премия есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. Страховую премию определяют исходя из страхового тарифа. Вносится страхователем единовременно авансом при вступлении в страховые правоотношения или частями в течение всего срока страхования. Размер страховой премии отражается в страховом полисе.

Страховой тариф– цена страховой услуги, предоставляемой страховщиком.

Устанавливается либо в %, иногда в абсолютной величине (в фонде обязательного медицинского страхования), либо в % к фонду оплаты труда (в фонде социального страхования). Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы.

Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании. Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Страховой тариф называется также тарифной брутто-ставкой.

Страховой тариф складывается из:

нетто-ставки . Идет на выплату страховых возмещений и страховых сумм;

нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки).

Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

21. Структура страхового тарифа и порядок расчета по рисковым видам страхования.

Страховой тариф – цена страховой услуги, предоставляемой страховщиком. Устанавливается либо в %, иногда в абсолютной величине (в фонде обязательного медицинского страхования), либо в % к фонду оплаты труда (в фонде социального страхования). Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы. Страховой тариф называется также тарифной брутто-ставкой. Страховой тариф складывается из:

нетто-ставки — основная часть брутта-ставки, предназначенная для формирования страхового фонда, используемого для текущих страховых выплат и создания страховых резервов;

нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки). Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

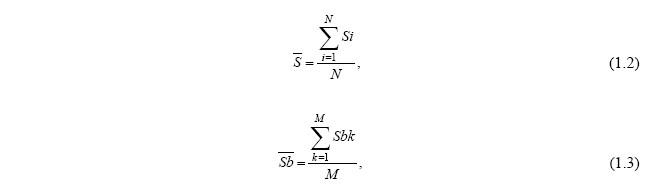

С траховые тарифы по рисковым видам страхования рассчитываются по Методике расчета тарифных ставок.

траховые тарифы по рисковым видам страхования рассчитываются по Методике расчета тарифных ставок.

где q — вероятность наступления страхового случая по одному договору страхования; S — средняя страховая сумма по одному договору страхования; Sb — среднее возмещение по одному договору страхования при наступлении страхового случая; N — общее количество договоров, заключенных за некоторый период времени в прошлом; M — количество страховых случаев в N договорах; Si — страховая сумма при заключении i-го договора, i = 1, 2, . N; Sbk — страховое возмещение при k-м страховом случае, k = 1, 2, . M;

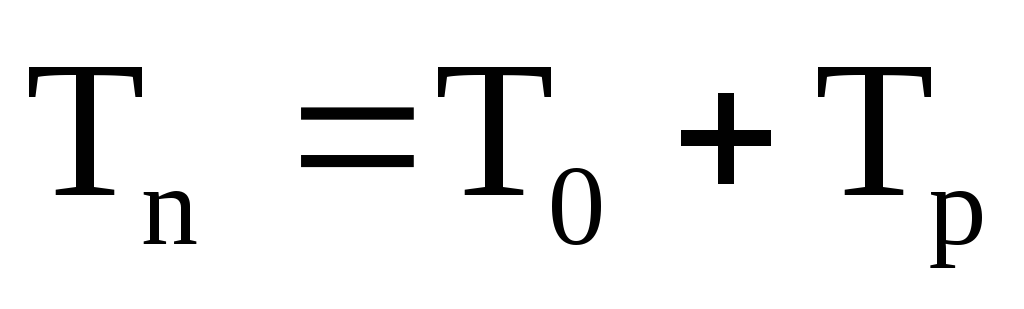

Н етто-ставка (Tn) состоит из двух частей — основной части (To) и рисковой надбавки (Tp):

етто-ставка (Tn) состоит из двух частей — основной части (To) и рисковой надбавки (Tp):

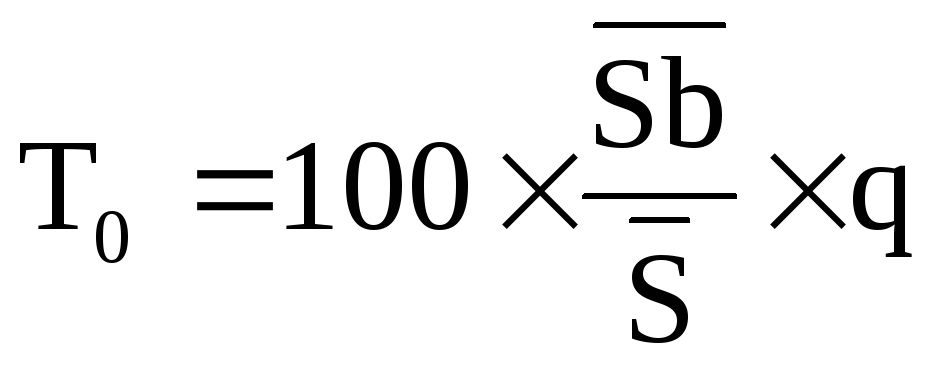

Основная часть нетто-ставки Т0 рассчитывается по формуле:

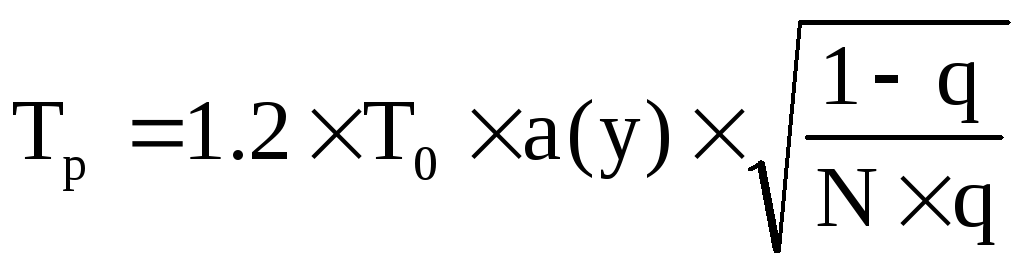

Рисковая надбавка (Tр) вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения.

где a(y) — коэффициент, который зависит от требуемой вероятности y, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям;

Брутто-ставка (Тб) рассчитывается по формуле:

где Tn — нетто-ставка, руб.; f- доля нагрузки в общей тарифной ставке, %.

Страховой тариф

- Страхово́й тари́ф — плата страховой премии с единицы страховой суммы с учётом объёма страхования и характера страхового риска. Устанавливается, как правило, в процентах по отношению к страховой сумме.

Тарифная система построена так, что есть диапазон ставок страхового тарифа, есть система скидок, система коэффициентов. Тариф рассчитывается с помощью актуарных расчетов

Страховые тарифы по обязательным видам страхования определяются в соответствующих законодательных актах (например, в Федеральном Законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а по добровольным видам страхования — устанавливаются страховщиком самостоятельно.

Страховой тариф может устанавливаться:

1. с единицы страховой суммы;

2. в процентах к страховой сумме.

Принципы построения тарифов (тарифной политики) следующие:

1. Обеспечение самоокупаемости и рентабельности страховых операций. Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей могло покрыть текущие и будущие расходы страховщика (т.е. обеспечивало бы формирование страховых резервов), а также обеспечивало некоторое повышение доходов над расходами (прибыль страховщика).

2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

3. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем обычно ниже — до определенных пределов — страховой тариф.

4. Стабильность размеров страховых тарифов на протяжении длительного времени. Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

5. Расширение объёма страховой ответственности, если это позволяют действующие тарифные ставки. Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объём страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объёма (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и при неизменных тарифах.

При расчёте ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчёт двух её составляющих: нетто-ставки и нагрузки к нетто-ставке

Поскольку страховой тариф является усреднённой величиной, на практике могут быть значительные отклонения от средних значений; для компенсации таких отклонений в структуре тарифа предусматривается гарантийная надбавка (стабилизационная надбавка).