Как снять обременение с квартиры после выплаты ипотеки

Обременение — это ограничение прав собственника недвижимости в пользовании и распоряжении объектом. На практике это означает, что без согласия третьих лиц владелец не может, например, продать или подарить кому-то свою квартиру.

Обременение может быть добровольным и принудительным. Добровольное обычно сопутствует оформлению ипотеки: гражданин сознательно отдает квартиру в залог банку на весь срок кредитования для обеспечения своих финансовых обязательств.

В соответствии со статьей 37 закона «Об ипотеке» заемщик может жить в заложенной квартире, делать там ремонт, прописывать близких родственников. Но продать или подарить ее, сделать перепланировку или сдать в долгосрочную (более года) аренду без согласия кредитора нельзя.

Как правило, кредитный договор также требует от заемщика уведомлять банк о долгосрочной поездке в другой город или за рубеж.

Если заемщик нарушает условия кредитного договора (допускает серьезные просрочки или вообще не платит), банк вправе расторгнуть его и продать залоговую квартиру, чтобы компенсировать свои убытки.

Принудительное обременение накладывается независимо от согласия собственника в нескольких случаях:

- Арест. Судебная мера, которую применяют, например, когда родственники не могут поделить наследство или у собственника накопились большие долги.

- Договор пожизненной ренты. При его заключении квартира переходит в собственность плательщика, но любые юридические действия с ней возможны только с согласия рентополучателя. Можно сказать, что обременением в этом случае становится сам бывший хозяин жилья.

- Договор длительной аренды. Арендатор жилья и его собственник могут прописать в договоре, что в арендный период квартиру нельзя продать, подарить и т. д.

- Ограничение права распоряжаться ветхим и аварийным жильем. Местная администрация может запретить продажу квартир в старых разваливающихся домах, которые подлежат расселению и сносу.

- Использование маткапитала при покупке жилья. Продавать квартиры, купленные с привлечением МСК, собственникам разрешено. Но при этом нельзя нарушать жилищные права детей, иначе опека может не согласовать или оспорить сделку.

Информация о наложенном на квартиру обременении поступает в единый государственный реестр недвижимости (ЕГРН). При попытке продать такую недвижимость сделку Росреестр не зарегистрирует.

Когда с квартиры снимается обременение и куда для этого обращаться

Обременение с ипотечной квартиры снимается, когда заемщик полностью выполнит обязательства перед банком, то есть погасит кредит. При этом неважно, сделает он это по графику или досрочно.

При этом чаще всего обременение не исчезает автоматически: чтобы его снять, собственник должен подать заявление в Росреестр. Сделать это можно лично — через районные отделения этого ведомства или МФЦ — либо дистанционно, на сайте Росреестра.

Чтобы подать заявление онлайн, нужна подтвержденная учетная запись на портале госуслуг. Зайдите в раздел «Органы власти» и выберите «Росреестр». Далее найдите пункт «Государственный кадастровый учет или госрегистрация прав на недвижимое имущество и сделок с ним». После вы попадете на сайт Росреестра. Для дальнейшей работы потребуется квалифицированная электронная подпись.

В отдельных регионах России снятие обременения онлайн не предусмотрено. В таком случае вы не найдете эту опцию на портале госуслуг и вам придется писать заявление офлайн.

Некоторые банки сегодня упрощают клиентам жизнь и сами инициируют снятие обременения. В таком случае кредитор отправит вам сообщение о том, что никуда ходить не нужно. Процесс занимает до 30 календарных дней. После снятия обременения вам придет СМС-уведомление.

Обновление данных о статусе объекта недвижимости в ЕГРН занимает три рабочих дня с момента подачи заявления. Госпошлина за услугу не взимается, но если собственник захочет получить новую выписку из реестра, где обременение отсутствует, ему придется заплатить за ее оформление.

Какие документы нужны для снятия обременения по ипотеке

К заявлению о снятии обременения с квартиры нужно приложить следующий пакет документов:

- Паспорта всех собственников квартиры, свидетельства о рождении детей-собственников в возрасте до 14 лет.

- Свидетельство о регистрации права собственности.

- Копию ипотечного договора.

- Справку из банка о полной выплате кредита.

- Погашенную закладную на квартиру. Если документарная закладная обездвижена (хранится в депозитарии) или выдавалась электронная закладная, их заменяет выписка по счету депо. Эти документы также заказывают в банке.

- Для новостройки, купленной по договору долевого участия, — акт ввода дома в эксплуатацию и акт приема-передачи квартиры.

Как правило, на оформление справки о закрытии ипотеки и получение закладной собственнику требуется 5–14 дней.

Если по какой-то причине закладная на квартиру не оформлялась, подавать заявление нужно вместе с представителем банка. С собой у сотрудника должны быть паспорт и документы, подтверждающие его полномочия.

Как проверить квартиру на обременение

Через 20–30 дней после подачи заявления в Росреестр не лишним будет проверить, точно ли обременение сняли. Если все в порядке, за это время информацию об объекте в ЕГРН гарантированно должны обновить.

Бесплатно проверку можно провести с помощью сайта Росреестра. В разделе «Электронные услуги и сервисы» укажите кадастровый, условный номер или адрес квартиры. В сформированной справке об объекте раздел «Сведения о правах и ограничениях (обременениях)» должен быть пуст.

Скриншот с портала rosreestr.ru

Также собственник может проверить обременение через портал госуслуг, где по запросу «Выписка из ЕГРН» можно бесплатно посмотреть информацию о недвижимости онлайн.

Скриншот с портала gosuslugi.ru

Полученные таким способом данные носят справочный характер и не имеют юридической силы.

Бумажные свидетельства о праве собственности на квартиры больше не выдают. С 15 июля 2016 года официальная выписка из ЕГРН стала единственным документом, который подтверждает право собственности и содержит всю информацию о переходе прав и обременениях на объект.

Если собственнику нужна выписка без пометки о залоге, можно заказать ее бумажный вариант через МФЦ либо электронный через госуслуги или сайт Росреестра.

Госпошлина за это на момент публикации составляет 290 рублей. Действительна такая выписка в течение 30 дней.

Как снять обременение с квартиры при использовании материнского капитала

Использование маткапитала для погашения ипотеки никак не влияет на процедуру снятия обременения с квартиры — она проходит в стандартном порядке.

Но нужно помнить, что при этом в течение шести месяцев после закрытия кредита квартира должна быть оформлена в общую собственность всех членов семьи с определением размера долей по соглашению.

Что происходит с обременением, если квартира куплена на торгах

Когда заемщик нарушает обязательства по кредитному договору и все досудебные меры исчерпаны, банк может подать иск о взыскании задолженности, а затем по решению суда выставить квартиру на аукцион.

А так как кредитор заинтересован в скорейшем возврате денег, такие объекты чаще всего продаются по цене ниже рыночной. Выглядят эти предложения достаточно привлекательно, но покупателей может отпугнуть наличие обременения.

На момент торгов ипотека должника еще не погашена, и эта информация видна в ЕГРН. Однако после покупки на официально проведенном аукционе обременение снимают одновременно с регистрацией права собственности покупателя.

Почему в снятии обременения могут отказать

Чаще всего отказ в снятии обременения с квартиры связан с подачей неполного пакета документов, недостоверной информации или ошибками при оформлении бумаг. Перед подачей заявления лучше проконсультироваться с кредитным менеджером вашего банка, уточнить актуальный перечень необходимых документов и порядок действий для конкретного объекта.

Как снять обременение после погашения ипотеки

О других ограничениях по ипотечной квартире читайте в статье.

Где хранится информация об обременении

Когда можно снимать обременение

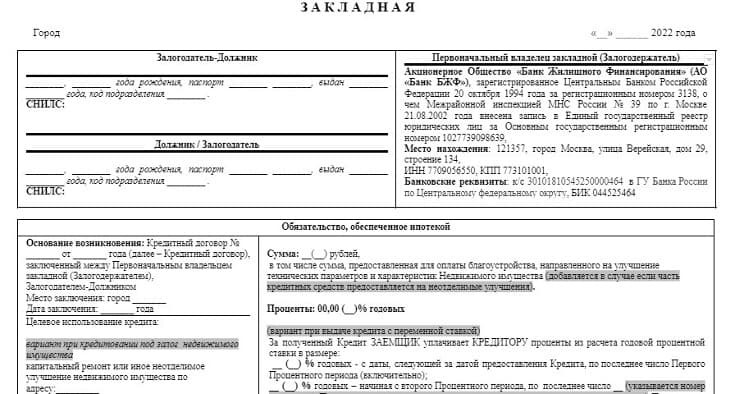

Что такое закладная

Как снять обременение?

Как снять обременение, если банк оформлял бумажную закладную

Как снять обременение, если банк не оформлял закладную или она в электронном виде

Как проверить, что с квартиры сняли залог

О чём необходимо помнить заёмщику

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как снять обременение с квартиры: инструкция

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

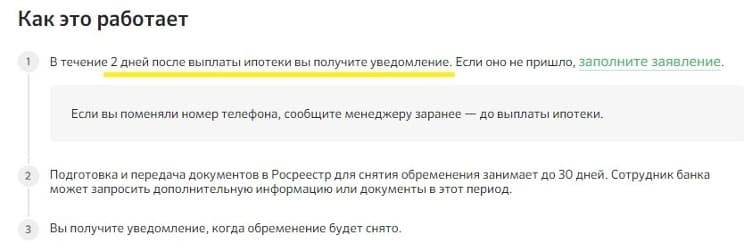

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Как снять обременение с квартиры: пошаговая инструкция

Закрыли ипотеку? Не время расслабляться. Теперь нужно снять обременение с квартиры, которая находится в залоге у банка, и тогда вы сможете распоряжаться недвижимостью без ограничений. Рассказываем, как это сделать.

Что такое обременение

Квартира, купленная с использованием ипотеки, находится в залоге у банка до момента полной выплаты кредита. Если вы не сможете платить, недвижимость продадут на аукционе, а вырученную сумму направят в счет погашения долга.

Пока квартира в залоге, вы ограничены в праве пользования недвижимостью. Можете в ней жить, делать ремонт, но продавать, дарить, обменивать — только с разрешения банка. Это и есть обременение.

Данные о том, наложено ли обременение на объект недвижимости, можно получить с помощью выписки из ЕГРН. Существуют, например, такие ограничения:

- Ипотека

- Арест

- Рента

- Доверительное управление

- Сервитут (право пользования чужой собственностью)

Когда можно снять обременение с квартиры

Обременение наложено на квартиру до тех пор, пока вы платите ипотеку. Как только вы внесете последний платеж, банк должен снять ограничения, даже если вы погасили кредит досрочно.

Как снять обременение с квартиры правильно: пошаговая инструкция

Шаг первый

Как только вы внесете последний платеж, проверьте, что он дошел до банка. Эти данные есть в мобильном приложении или в личном кабинете на сайте кредитора в графике выплат. Также можно обратиться в офис банка.

Если последний платеж внесен досрочно, заранее напишите заявление и предупредите банк. Иначе кредитор может не списать внесенную сумму и продолжит начислять проценты до даты платежа.

Шаг второй

Закажите в банке справки, подтверждающие, что вы полностью закрыли ипотеку. Это:

- справка о полном погашении кредита;

- выписка о состоянии кредитного счета, которая подтверждает нулевой остаток.

Документ, необходимый для снятия обременения с недвижимости, — это закладная с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме. Обычно банк возвращает ее в течение нескольких дней. Максимально допустимый срок — календарный месяц, если иное не указано в кредитном договоре.

Что такое закладная

Шаг третий

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите:

- паспорт;

- закладную;

- договор ипотеки;

- свидетельство о праве собственности.

Регистрационную запись можно снять на сайте «Госуслуги» (при наличии электронной подписи) и в личном кабинете на сайте Росреестра. Информация обновится в течение пяти дней.

Исключение — закладная в электронном виде. В таком случае банк сам подает ее в МФЦ и снимает обременение без вашего участия.

Как убедиться, что обременение снято

Информацию об обременениях можно посмотреть в выписке из ЕГРН. Чтобы ее получить, воспользуйтесь онлайн-сервисом Росреестра или закажите выписку в МФЦ или на «Госуслугах».

Почему могут отказать в снятии обременения

Наиболее распространенная причина отказа Росреестра в снятии обременения с объекта залога — неполный комплект документов, говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

«Также это может случиться, если банк не сделал пометку о полном исполнении обязательств, на основании чего погашается закладная, — говорит эксперт. — Причинами могут быть технический сбой в банке или, если банк был ликвидирован, отсутствие у банка-правопреемника информации о погашении ипотеки».

Как снять обременение: кратко

- Внесите последний платеж по ипотеке.

- Убедитесь, что он дошел до банка — это можно увидеть в графике платежей.

- Закажите справку о полном погашении кредита и выписку о состоянии кредитного счета.

- Заберите у банка закладную.

- Подайте в МФЦ, через «Госуслуги» или сайт Росреестра заявление о погашении регистрационной записи об ипотеке.

- Если закладная в электронной форме, банк все сделает сам.

- Убедитесь, что обременение с квартиры снято — закажите выписку из ЕГРН.

Что еще сделать после погашения ипотеки

Если для погашения ипотеки вы использовали материнский капитал, нужно в течение 6 месяцев выделить доли в жилье всем членам семьи и оповестить об этом Росреестр.

Если оформляли договор ипотеки после 1 сентября 2020 года, можете вернуть часть страховки. Вернется сумма за неиспользованный период действия полиса в том случае, если вы оплачивали его единовременно, а также досрочно погасили кредит.