Как проверить авто на залог и кредит перед покупкой: 5 способов проверки машины

Большинство новых машин сегодня приобретается в кредит. Спустя какое-то время некоторые владельцы устают вносить ежемесячные платежи и решают продать авто, за которое еще не расплатились с банком. Это незаконно и грозит покупателю серьезными неприятностями.

С какими неприятностями можно столкнуться после приобретения кредитного авто, как проверить, в кредите автомобиль или нет, и как понять, что перед вами мошенник, я расскажу в сегодняшнем посте.

ПОЧЕМУ НУЖНО ПРОВЕРИТЬ АВТО НА КРЕДИТ И ЗАЛОГ ПЕРЕД ПОКУПКОЙ

Перед тем, как оформить куплю-продажу, нужно проверить, не в кредите ли авто и не числится ли оно в залоге. Машина, имеющая вышеуказанные обременения, не является собственностью владельца. Она принадлежит банку до тех пор, пока собственник не исполнит свои финансовые обязательства. Это значит, что заемщик не вправе продавать авто, пока не выведет его из-под залога или не выплатит кредит.

Иногда собственники сбывают кредитные машины, чтобы погасить остаток по долгу. Обременения с авто снимаются, и новый хозяин может спокойно пользоваться им. Но покупатель ставится об этом в известность и получает хорошую скидку. Если продавец утаил, что машина в кредите или залоге, это уже мошенничество.

Как только банк перестанет получать от бывшего хозяина авто платежи, он заберет машину, чтобы покрыть свои убытки. В ходе судебного разбирательства покупателю придется доказывать, что он не был в курсе ситуации.

Суд может вынести решение о взыскании денег с продавца, но найти последнего будет сложно. Как правило, подобные сделки совершаются умышленно, и мошенники бесследно исчезают. Новые владельцы лишаются и машины, и уплаченных за нее денег.

5 СПОСОБОВ ПРОВЕРИТЬ, В КРЕДИТЕ ЛИ АВТОМОБИЛЬ

Чтобы вы не стали жертвой обмана, советую до подписания ДКП проверить автомобиль на кредит и залог и пробить также владельца ТС. Сделать это можно несколькими способами.

Способ 1: воспользоваться реестром залогов

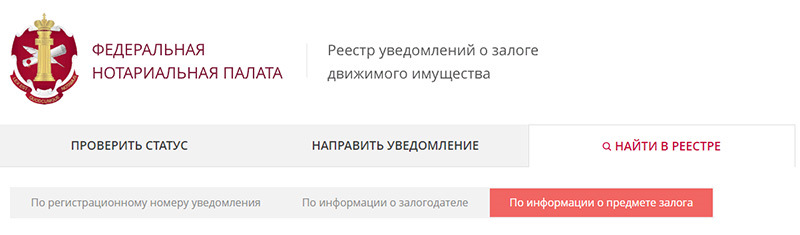

Проверить авто на кредит и залог можно на сайте Федеральной нотариальной палаты. Он пробивает авто только по VIN.

Для этого нужно:

1. Зайти на сайт reestr-zalogov.ru и в разделе «Найти в реестре» выбрать вкладку «По информации о предмете залога».

2. Сервис попросит ввести VIN, PIN (поиск по уведомлениям), номер шасси или номер кузова.

3. Вбиваете VIN и получаете результат.

Под результатами вышло уведомление о том, что информация может быть неполной – рекомендуется получить выписку у нотариуса лично или через сайт. Советую заказать выписку, так как данные могут быть не внесены в базу на момент проверки автомобиля.

Способ 2: заказать проверку авто на кредит через агрегатор данных

Этот способ удобен тем, что вы не только проверите авто на залог, но и получите подробную историю эксплуатацию машины. Я для этих целей использую сервис avtocod.ru. Здесь можно заказать проверку на кредит и залог по госномеру или VIN-коду авто.

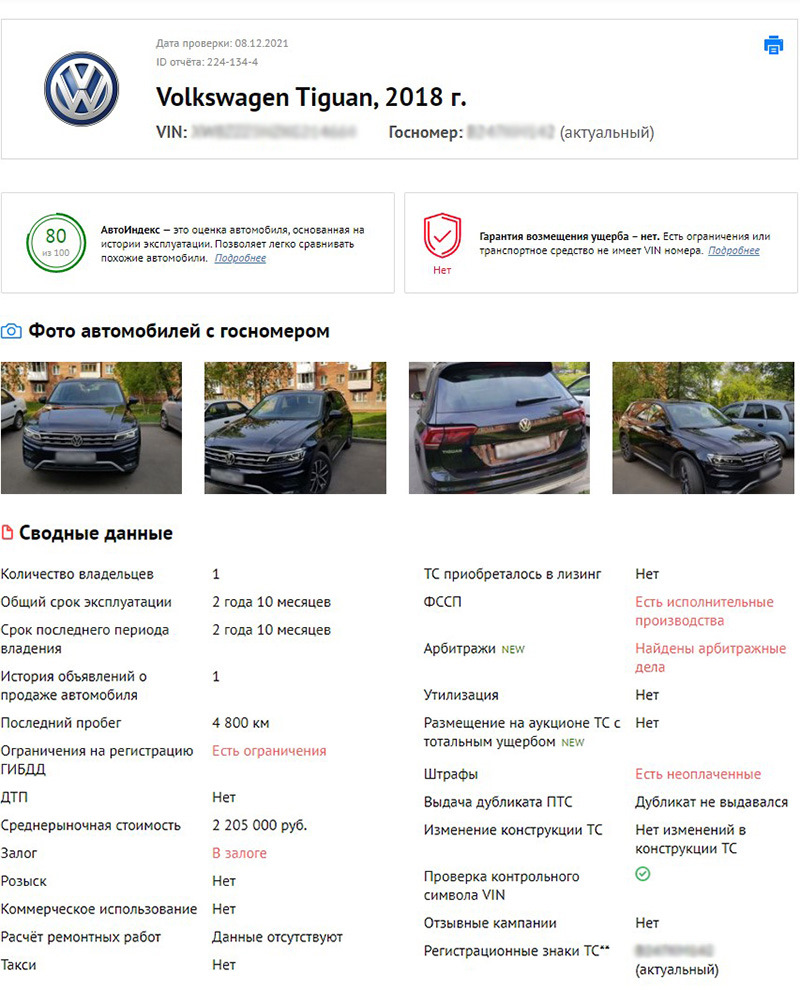

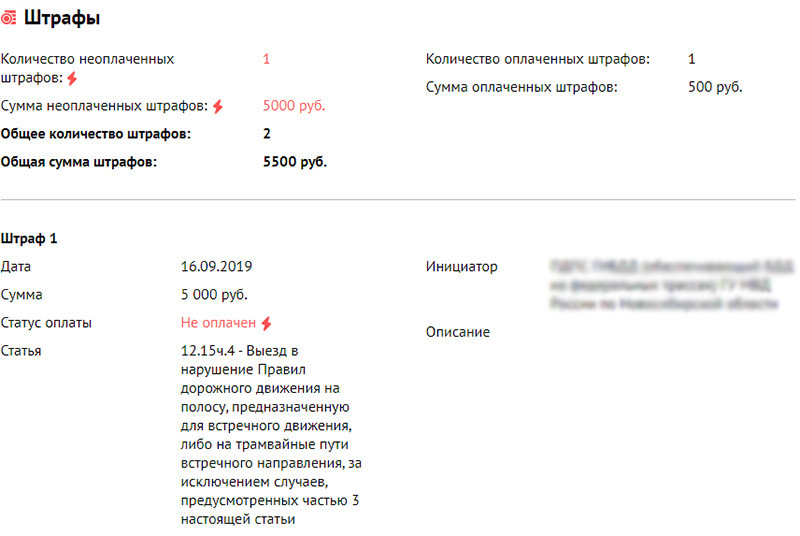

В отчете «Автокода» отобразятся следующие данные: количество владельцев, угон, история лизинга, запреты на регистрацию, работа в такси или каршеринге, возможные скрутки пробега, ДТП, расчеты ремонтных работ, неоплаченные штрафы, исполнительные производства в отношении владельца в ФССП, арбитражные дела, продажа на аукционе затоталенных авто и др. Сведения собираются из официальных источников и являются актуальными на момент проверки ТС.

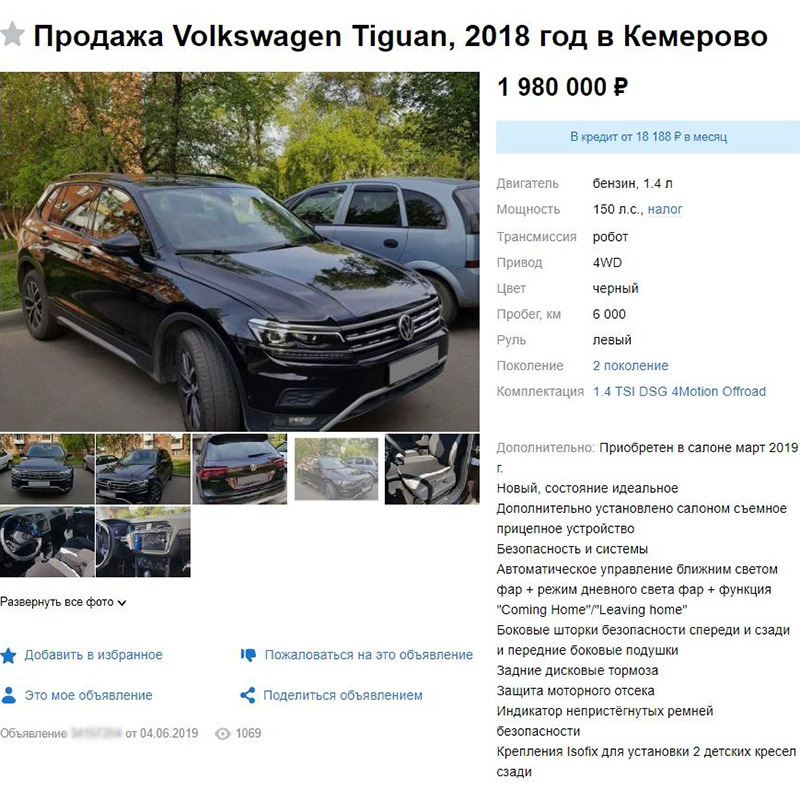

Покажу на примере. Допустим, меня интересует этот Volkswagen Tiguan.

Захожу на главную страницу «Автокода», выбиваю вин «Тигуана», оплачиваю проверку и через две минуты получаю полный отчет.

Итак, проверка авто на кредит по VIN показала, что машина в залоге. Числится она там с 2019 года и по настоящее время.

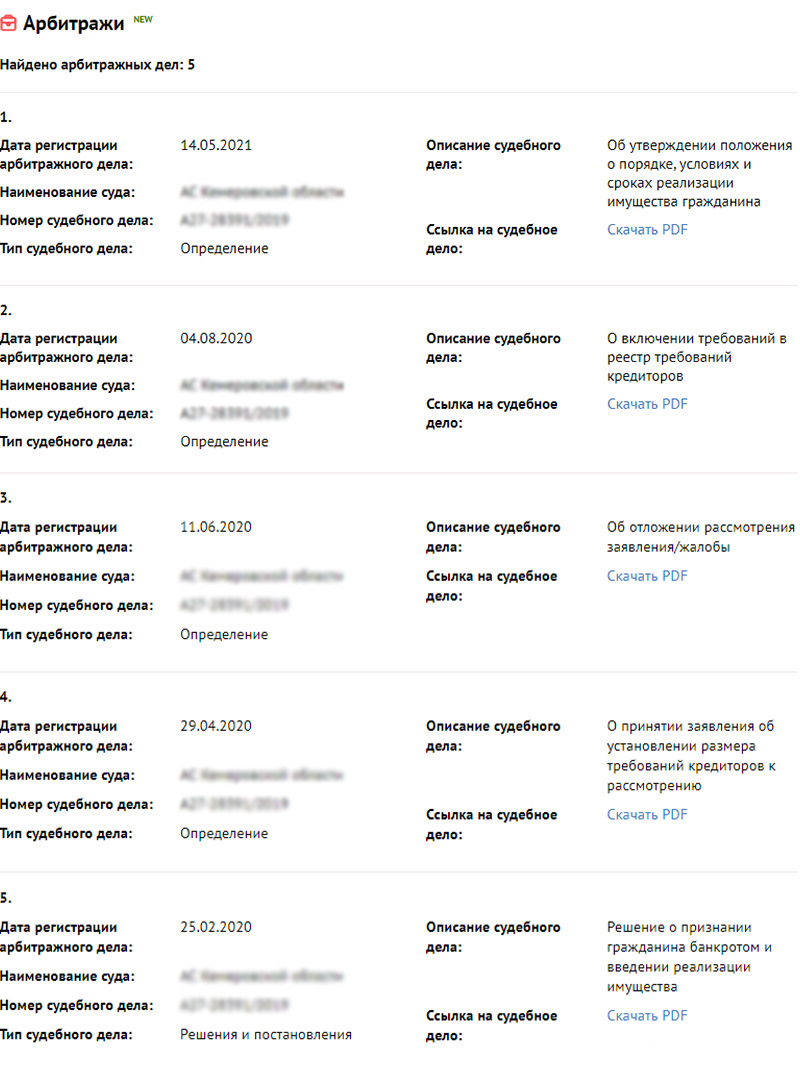

Помимо залога, в отчете «Автокода» отобразились еще несколько серьезных юридических проблем.

Во-первых, арбитражные дела, из-за которых сделку могут признать недействительной и лишить покупателя машины.

Во-вторых, запрет на регистрацию в ГИБДД.

В-третьих, исполнительные производства в отношении текущего владельца.

И последнее – задолженность по штрафу.

Покупать проблемный «Тигуан» категорически не стоит, иначе погрязнешь в судебных процессах и рискуешь потерять деньги, время и авто.

Способ 3: запросить ПТС автомобиля

ПТС – основной документ автомобиля. Если продавец предъявляет вам дубликат, насторожитесь. Обычно при предоставлении кредита банки забирают оригинальный ПТС, чтобы владелец не смог продать авто, пока не выплатит долг. Но что делает заемщик? Он идет в ГИБДД, пишет заявление об утере техпаспорта и получает дубликат. С копией ПТС мошенник затем продает авто.

Особенно будьте осторожны, если вам предъявляют дубликат, а у авто:

• маленький пробег;

• менее 6 владельцев (в ПТС – шесть граф для внесения записей о владельцах, и, когда они кончаются, ГИБДД выдает дубликат);

• возраст не старше 5 лет (на такой срок банки, как правило, выдают кредит).

Если в техпаспорте стоит отметка о покупке авто по договору комиссии, это прямо указывает на кредит. Здесь я рассказывал, как проверить ПТС на подлинность. Это тоже важно, так как авто может продаваться с поддельным техпаспортом.

Способ 4: обратить внимание на косвенные признаки залога и кредита

На наличие залога или кредита, помимо дубликата ПТС, небольшого возраста, пробега и количества владельцев, также может указывать:

• Подозрительно низкая стоимость машины.

• Сокрытие продавцом документа о праве собственности на машину. Владелец должен предоставить кредитный договор из банка. Если документ предъявлен, нужно удостовериться, что кредит полностью погашен.

• Наличие полиса КАСКО. При выдаче кредита банк обязательно оформляет добровольную страховку на заемщика. Сами водители редко оформляют КАСКО добровольно.

Любой из этих факторов является поводом для тщательной проверки авто на кредит.

Способ 5: проверить продавца автомобиля

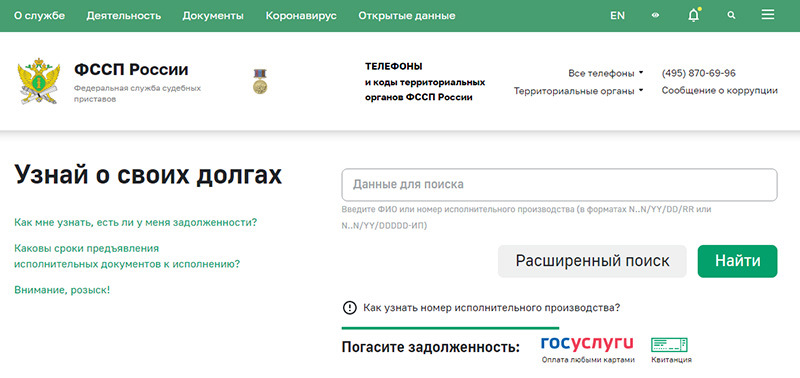

Проверить нужно не только авто на кредит, но и самого владельца. Узнать о наличии задолженностей можно через сайт судебных приставов fssp.gov.ru.

Для проверки понадобятся ФИО хозяина машины, его дата рождения и место регистрации.

Если продавец честный, он предоставит при осмотре автомобиля эти данные покупателю либо введет их самостоятельно в сервис, чтобы подтвердить, что проблем с судебными приставами у него нет.

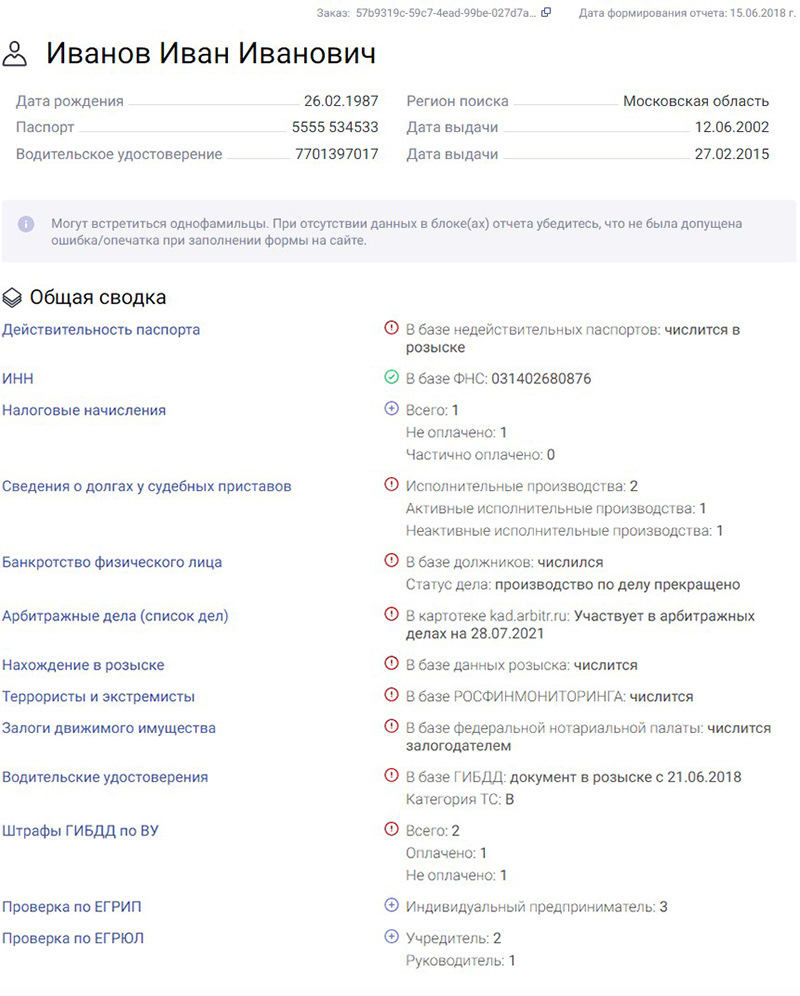

Я предпочитаю пользоваться сервисом проверки владельца авто. Этот сервис показывает, действителен ли паспорт продавца, имеются ли проблемы с законом, числится ли он в розыске и проч. То есть вы понимаете, мошенник ли перед вами или честный собственник.

ЧТО ДЕЛАТЬ, ЕСЛИ КУПИЛ КРЕДИТНОЕ ИЛИ ЗАЛОГОВОЕ АВТО

Если по причине собственной халатности покупатель не проверил авто на кредит и залог, а оно оказалось с обременениями, неприятностей не избежать. Рассчитывать на порядочность продавца, который скрыл правду, не стоит.

В подобном случае целесообразно обратиться в органы полиции с заявлением о мошенничестве. Если продавца найдут, шансы на возврат денег возрастут в разы. Если нет, исход будет тот, о котором я рассказал выше.

Не пренебрегайте проверкой машины на кредит и не верьте всему, что вам говорят. Вторичка не то место, где стоит полагаться на честность, ведь главная задача владельцев – поскорее сбыть авто, а, что будет после этого, их волнует мало.

Желаю вам удачной покупки и добросовестных продавцов!

Сталкивались ли вы с обманом со стороны продавца? Как владелец пытался выкрутиться из ситуации? Расскажите свою историю в комментариях. Возможно, она кого-то убережет от неприятностей.

Как узнать, находится ли автомобиль в залоге

Приобретая автомобиль с пробегом, помните, что техническая неисправность – самое малое, что может с ним приключиться в будущем. Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Содержание

Как проверить машину на залог самостоятельно

Авто в залоге могут выдать очевидные признаки. Например, если машину приобретали в кредит, то в полисе КАСКО будет указано название организации, выдавшей кредит. А это значит, что долг еще не выплачен владельцем авто и машина числится в кредите .

Как еще можно узнать о залоге:

- Во время сделки просите оригинал ПТС – в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы в таком случае показывают покупателю копию тех.паспорта, которую несложно получить по запросу в ГИБДД.

- Если с момента покупки машины из салона прошло не больше трех лет, то, вероятно, она находится в автокредите. Три года – срок, который дают на выплату долга.

- Если в ПТС стоит отметка, что машину приобрели по договору комиссии, то это еще один повод, чтобы задуматься.

- Перед покупкой следует внимательно изучить рынок. Слишком низкая цена автомобиля может говорить о том, что продавец желает побыстрее от него избавиться. Сколько стоят подержанные машины, читайте в нашем специальном материале.

- Продавец должен предоставить договор о купле-продаже. Если его нет, то, возможно, он хочет что-то от вас скрыть.

- Бюро кредитных историй. Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

- Проверка по банкам – способ весьма долгий и утомительный. Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

- Гражданин, давая в долг другому физлицу, вправе в качестве обеспечительной меры оформить залог на движимое (или недвижимое) имущество. Договор заверяется сторонами у нотариуса.

- Лизинговые компании могут без согласия лизингополучателя предоставить арендованное имущество в качестве залога банку, который кредитует сделку.

- прав залогодержателей,

- третьих лиц.

- Загрузить готовый электронный документ;

- Заполнить форму на сайте.

- уведомления о залоге;

- выписки из реестра.

- по информации о залогодателе;

- по сведениям о предмете залога;

- по регистрационному номеру уведомления.

- возникновение залога — для целей регистрации в единой информационной системе нотариата;

- исключение из реестра, с указанием идентификационного номера;

- изменение состояния, также по идентификационному номеру. Необходимость в таких действиях возникает, например, если кредитный договор и предмет залога были переоформлены на другого владельца.

- Обязательно будет имя и фамилия, отчество — в случае наличия у гражданина;

- При внесении информации об иностранных гражданах или лицах без гражданства, сведения дублируются буквами латинского алфавита, как они указаны в документах. Формы идентификационных документов в разных государствах также различаются, в базе будет указано, каким документом удостоверяется личность;

- При отсутствии регистрации по месту жительства в РФ, в базу внесут фактическое место проживания физического лица;

- При наличии — адрес электронной почты.

- Идентификационный номер автотранспортного средства (VIN), если он есть;

- Иное цифровое или буквенное обозначение или их комбинация.

- Наименование, дата заключения, номер договора о залоге или сделке, на основании которой оформлен залог (если такие сведения имеются в заявлении).

- В случае, если залогодателей или залогодержателей больше одного, сведения о каждом из них будут указаны отдельно.

- непосредственно через нотариуса.

- Реестр

- Продавец

- Банк или другой залогодержатель.

- Всегда требуйте у продавца транспортного средства справку об отсутствии записей в базе движимого имущества. Получить выписку из реестра залогов по автомобилю можно у нотариуса, он своей подписью удостоверяет документ.

- Не покупайте авто, если в реестре ФНП есть пометка «в залоге», даже если продавец предъявляет справку из банка о погашении кредита.

Если личная проверка не дала результатов, или вы сомневаетесь в своей компетентности, то лучше продолжить проверку авто.

Проверить авто на залог с помощью финансовых учреждений

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

.jpg)

Где можно получить данные о залоге:

В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

Проверить авто на залог онлайн

.jpg)

Конкретный и быстрый результат даст проверка через онлайн-сервисы. В этом случае на помощь придут как государственные, так и коммерческие сайты. Какими воспользоваться – решать вам. Чтобы знать наверняка, можно пройтись по всем сразу.

-

представлен Федеральной Нотариальной палатой России. Здесь можно определить все виды транспортных средств, находящиеся в залоге. Недостаток этого сервиса в том, что сюда финансовые организации присылают данные по собственному желанию. Поэтому есть вероятность, что залоговый транспорт может быть не занесен в базу. поможет проверить не сам автомобиль, а его хозяина по паспортным данным. Вы увидите, какие взыскания проводились в отношении данного человека. Однако коллекторы обычно не сразу подают судебные иски. И еще: если владелец авто исправно выплачивает денежный займ, то машину здесь вы не найдете. — платный сервис, проверяющий историю авто, в том числе наличие залогов. Цена услуги окупается преимуществами сайта – всего за 2 минуты вы узнаете полную историю автомобиля (пробег, данные тех. осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля.

Данные о залоге поступают из реестра залогов в Федеральной нотариальной палате. Узнать, в залоге ли автомобиль через Автокод можно в любое время дня и ночи. Если что-то не понятно – можно всегда позвонить в службу поддержки, она работает круглосуточно.

В любом случае, проверку авто следует производить с особой тщательностью, если, разумеется, вам не все равно на потраченные деньги и купленное транспортное средство.

Также можно проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Реестр Федеральной нотариальной палаты «в помощь»: как не купить автомобиль в залоге

При покупке автотранспортного средства с пробегом у частного лица существует вероятность столкнуться с подлогом документов, а значит в итоге остаться и без денег, и без имущества. Если вдруг выяснится, что купленная машина была в залоге, приобретателю придется доказывать добросовестность сделки.

Чтобы исключить такой неприятный сценарий, на этапе сделки необходимо подстраховаться: выяснить, не наложено ли на машину обременение. Если об этом своевременно не позаботиться, суд почти наверняка встанет на сторону кредитора.

Найти информацию о том, что автомобиль заложен под кредит, можно на сайте Реестра уведомлений о залоге движимого имущества. Но стоит перестраховаться дважды, и проверить также самого продавца.

Что такое залог и какие функции он выполняет

Залог — вид обременения, гарантирующий исполнение обязательств должника перед кредитором. На случай, если окажется, что получатель финансовых средств не в состоянии обслуживать долги, то держателю залога дано право изъять заложенное имущество, а затем продать, чтобы покрыть неоплаченную часть кредита и прочие расходы.

Можно ли продать залоговое

имущество самостоятельно?

Спросите юриста

Что значит «авто в залоге» и в каких случаях это практикуется

В большинстве случаев, автомобиль находится в залоге у кредитной организации. Так происходит в случае оформления физическим или юридическим лицом автокредита на покупку транспортного средства.

Автокредитование — популярный и распространенный вид финансирования. Согласно информации портала «Автостат» и НБКИ, за один только прошлый год в РФ было выдано более 1 млн автокредитов на сумму в 1,1 трлн рублей. При оформлении такого займа машина почти всегда находится в залоге у банка.

Можно купить машину, взяв кредит наличными или потребительский кредит, если банк его одобрит. Однако стоимость автомобилей слишком велика, поэтому необеспеченные кредиты такого размера дают только привилегированным заемщикам.

В некоторых случаях, когда банки не одобряют необеспеченный заем, а деньги очень нужны — например, на лечение, человек может предложить свое авто в обеспечение под кредит. Условия по кредитам с обеспечением как правило намного выгоднее для заемщиков, чем по беззалоговым — и по суммам, и по процентам.

Этим варианты не исчерпываются. Есть еще и такие варианты залога:

Полноценным собственником автомобиля в этом случае можно стать, если был оформлен лизинг с последующим выкупом, и все обязательства перед лизингодателем закрыты.

Где искать информацию о залогах на движимое имущество

В любом из описанных случаев, информация о залоге автомобиля должна быть передана в реестр, который ведет Федеральная нотариальная палата (ФНП). Внесение записей о возникновении и снятии обременений в эту базу данных является обязательным.

Норма регулируется ГК РФ, в том числе — статьей 339.1 «Государственная регистрация и учет залога»; документом «Основы законодательства Российской Федерации о нотариате» и иных нормативно-правовых документах.

Зачем нужен реестр нотариальной палаты

Введение института регистрации залогов движимого имущества и создание для этой цели реестра ФНП — действия по защите:

Своевременная передача информации в базу данных нотариата и проверка статуса залогов обеспечивают защиту от недобросовестных заемщиков и для кредиторов, и для покупателей имущества.

Какие способы применяются для подачи сведений в ФНП:

-

Предоставить данные на ресурс имеет право как юридическое, так и физическое лицо.

Единственное ограничение: заявления на любое изменение сведений о залоге автомобиля и других видов движимого имущества, поданные через портал, необходимо подписывать с помощью электронной цифровой подписи (ЭЦП).

Нотариус обязан зарегистрировать поданное заявление немедленно после его подачи. Уведомлению о залоге в реестре присваивается уникальный регистрационный номер, который затем используется во всех случаях, касающихся изменений состояния залога.

Кто может проверить факт наличия

или отсутствия залога на автомобиль?

Какие действия доступны на сайте ФНП

На портале «Реестра уведомлений о залоге движимого имущества» можно:

Направить уведомление. Для этого есть два пути:

Проверить статус:

Для выяснения статуса рассмотрения заявки как раз понадобится ввести регистрационный номер, присвоенный уведомлению о залоге имущества. Если требуется уточнить статус выписки — также придется идентифицировать документ по номеру.

Найти информацию о залоге можно:

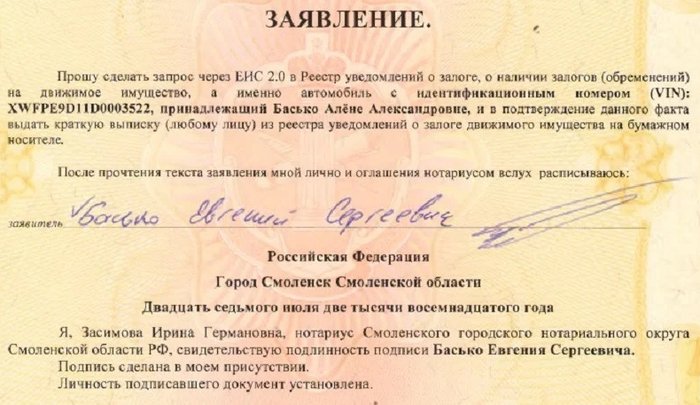

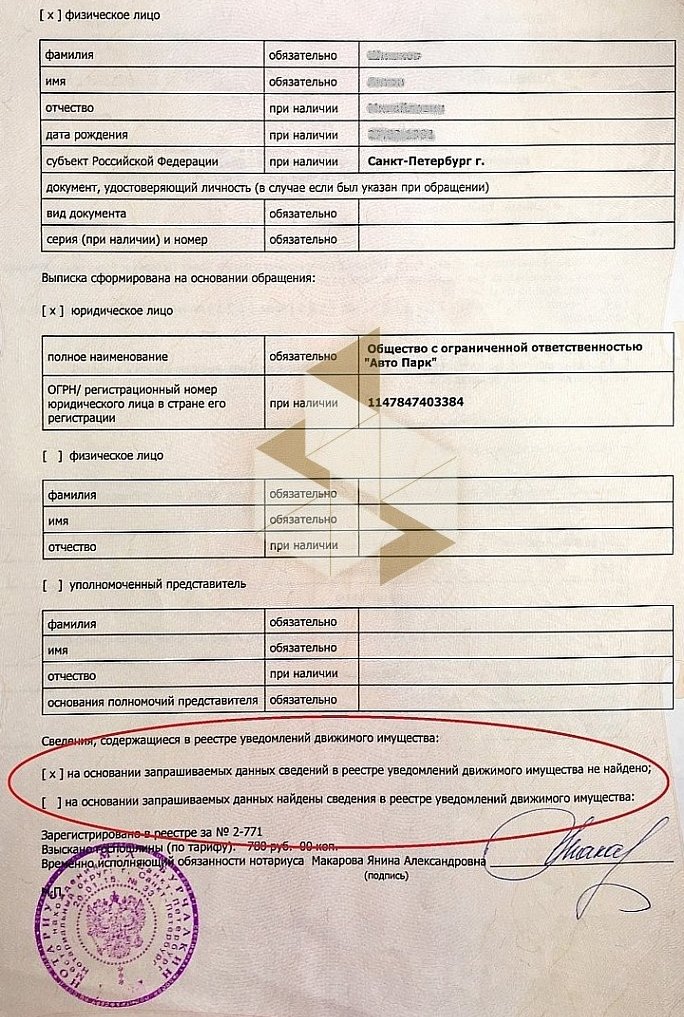

Образец запроса нотариуса в реестр о наличии обременения на автомобиль

В каких случаях существует обязательство предоставлять данные в реестр ФНП

Уведомления направляются в обязательном порядке в следующих случаях:

Каждое внесение информации в реестр оплачивается отдельно.

Можно ли узнать о залоге авто в реестре ФНП только по фамилии владельца

Это возможно. Паспорт продавца машины понадобится, чтобы «опознать» нужного человека в федеральном реестре. Дело в том, что при вводе в базу данных ФИО физического лица, сайт покажет всех его тезок — залогодателей с пометкой «Уведомление о возникновении залога» и указанием паспортных данных, места регистрации.

Но можно поступить иначе: сфотографировать или записать данные на сам автомобиль. Можно, например, проверить информацию о лизинге авто по vin-коду; по номеру шасси либо кузова.

Какие еще данные на залогодателя хранятся в реестре

О залогодателе (заемщике) — физическом лице:

О заложенном имуществе:

О кредиторе — залогодержателе:

Как должна выглядеть справка

об отсутствии залога на имущество?

Спросите юриста

Зачем покупателю нужна заверенная нотариусом справка об отсутствии залога на имущество

Когда залог оформлен у юридического лица, сведения в реестре, как правило, обновляются аккуратно.

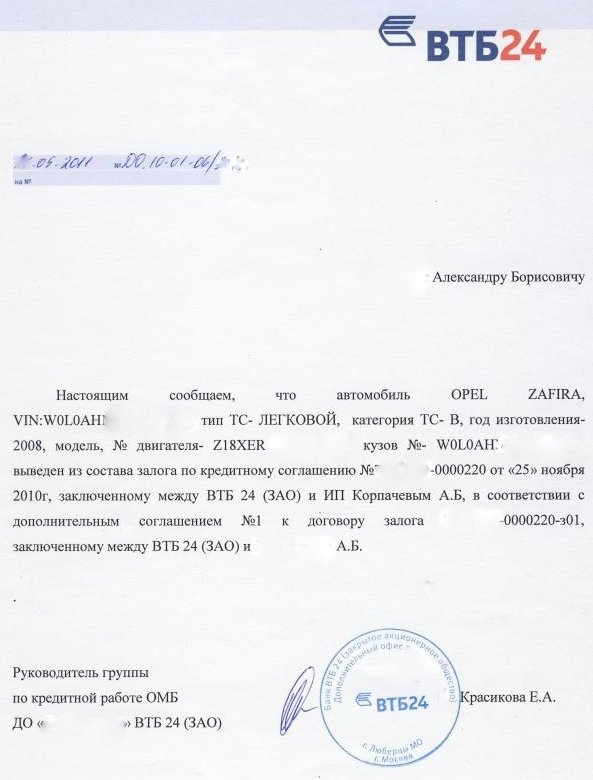

Но иногда даже крупные банки не передают своевременно информацию о том, что машина находится в залоге. В этом случае у плательщика может быть на руках справка из банка о том, что кредит закрыт, но в реестре сохранится пометка о залоге. Лучше перестраховаться и отложить сделку, пока формальности не будут улажены.

Избежать судебных претензий со стороны держателя залога в случае покупки подержанного автомобиля у частника можно, оформив у любого нотариуса заверенную выписку из реестра об отсутствии залога.

-

, потребуется подтвердить личность ЭЦП;

При обращении не имеет значения регистрация или место жительства физлица. Выписка может оформляться как на бумаге, так и в электронном виде. В этом случае она должна быть заверена цифровой подписью нотариуса.

Заверенный документ доказывает, что вы — добросовестный покупатель, не получивший достоверных данных об обременении на машину в момент осуществления сделки по купле-продаже из достоверных источников, таких как:

В случае, когда добросовестность покупателя доказана, действие залога прекращается, даже если кредит по нему не был в полном размере выплачен. Это регламентировано ст. 352 ГК РФ.

Выписка из реестра движимого имущества

Достаточно ли проверки по реестру, чтобы обезопасить себя от того, что авто заберут за долги продавца

При покупке автомобиля на вторичном рынке, чтобы не попасться в лапы мошенников, эксперты рекомендуют обращать внимание на несколько моментов:

Справка из ГИБДД о снятии автомобиля с учета

Судебная практика свидетельствует, что и регистрация в ГИБДД не является аргументом, когда в суде рассматривается дело о добросовестности покупателя, поскольку в своих базах ведомство пометок о залогах не ставит.

Крайне рискованно покупать машину по дубликату ПТС (паспорт транспортного средства), особенно у незнакомых продавцов. Поскольку кредиторы обычно оставляют у себя бумажный паспорт на хранение до полной выплаты долга, нечистоплотные залогодатели в таких случаях подают заявление об утере документа и получают на руки копию.

Частые продажи автомобиля в течение короткого периода времени должны настораживать, поскольку могут быть признаками мошенничества. Покупая машину, в этом случае нужно проверять по базам и брать выписки у нотариуса по каждому экс-владельцу, внесенному в ПТС.

Справка об отсутствии задолженности по автокредиту перед банком

Помните, что сотрудники нотариата не обязаны проверять данные по другим источникам, и выдают справки только на основании данных ресурса. Пробейте по базам не только автомобиль, но и его владельца. Проверяйте факты отсутствия текущих судебных дел в отношении продавца авто, а также ранее вынесенных судом решений, по которым на него наложены взыскания, осуществляемые приставами ФСПП.

Такие данные отражены в кредитной истории, доступ к ним можно получить с письменного разрешения субъекта в бюро кредитных историй.

Обязательно пропишите в договоре купли-продажи, что на момент сделки автомобиль не находился в залоге.

Такие действия позволят свести риски к минимуму.

Вносить данные в реестр ФНП — право или обязанность

К сожалению, внесение записей в федеральную базу данных не является обязательным. Но если запись уже внесена, то при продаже залогового автомобиля запись в реестре надо изменить — в этом случае это уже обязанность нотариуса.

Несмотря на то, что механизм существует, он не всегда «срабатывает». Так, в случае если банк-кредитор лишили лицензии, информация могла потеряться. Да и с получением справки о погашении кредита, чтобы исключить сведения о залоге автомобиля из базы, может быть проблема.

Где получить справку об отсутствии

долга по автокредиту, если лицензию

у банка отозвали?

Что делать, если залогодержатель не передает информацию и снять обременение невозможно

По умолчанию предполагается, что заявитель является добросовестным, поскольку, если злоупотребление правами с его стороны вскроется, с него могут взыскать убытки через суд. Такую возможность предоставляет ст. 10 ГК РФ «Пределы осуществления гражданских прав».

В случаях, когда обязательства погашены, а запись в базе удалить не получается, приходится идти в суд, который вынесет решение об исключения записи из реестра нотариальной палаты.

Вооружившись этим предписанием, затем можно обратиться к любому нотариусу — лично или по онлайн-каналам. На основании судебного решения, он исключит потерявшие актуальность сведения о залоге из федеральной базы данных.

Что будет, если не проверить наличие залога на машину

Обнаружив отчуждение залога, держатель подаст в суд. Как правило, это обстоятельство вскрывается после того, как заемщик перестает вносить платежи по кредиту и за дело берутся взыскатели.

Если в реестр, который ведет нотариальная палата, на момент совершения сделки были внесены данные о том, что приобретаемое имущество находится в залоге, а покупатель информацию не проверил, почти невозможно доказать, что он — добросовестный приобретатель.

Суд посчитает, что покупатель был осведомлен о факте залога, и на этом основании — что залоговое право при смене собственника сохранилось за кредитной организацией. Автомобиль будет изъят в пользу кредитора. Но и в этом случае можно попытаться что-то сделать, в том числе по суду возместить деньги, уплаченные недобросовестному продавцу машины.

В какую бы сложную ситуацию вы не попали, обращайтесь к нам за юридическими услугами. Наши специалисты обеспечат вам консультацию, а при необходимости — подготовят пакет документов и помогут выиграть судебный процесс.

Нотариальный сервис не защищает покупателей залоговых машин

В 2014 году нотариусы начали вести реестр залогового имущества. Любой человек может бесплатно узнать о залоге машины, оборудования и даже стада коров. А с 1 января 2017 года уведомление о залоге и заявление на выписку из реестра можно подать нотариусу через сайт.

Кажется, что это здорово: теперь, если вы покупаете дорогое имущество, можно проверить в реестре, не находится ли оно в залоге. Но есть тонкость: просто проверка через сайт ничего не даёт и никак вас не защищает. Нужно получать официальную выписку с подписью нотариуса. Только тогда можно быть уверенным, что ваше купленное имущество не отнимут за чужие долги.

Кого это касается?

Это касается всех, кто покупает любое движимое имущество: машину, материалы, станки, мебель, слитки золота или ценные бумаги.

Еще это касается тех, кто берет такое имущество в залог. Например тех, кто дает в долг другу под залог машины или партнеру по бизнесу под залог оборудования.

Как было раньше?

При покупке машины или другого имущества покупатель платил деньги, а потом мог узнать, что это имущество в залоге у банка. По закону, при смене владельца залог сохраняется. Банк мог забрать у покупателя машину или требовал погасить долг. Таким образом можно было крепко подставиться, покупая машину с рук.

С 1 июля 2014 года нотариусы начали вести реестр залогового имущества. Банки и кредиторы передают нотариусам информацию о залоге. Данные вносят в единую систему и по запросу предоставляют любому человеку.

Уведомления о залоге нужно было подавать нотариусу лично. Нотариус проверял личность заявителя, смотрел документы и выдавал держателю залога свидетельство о внесении данных в реестр.

Что изменилось?

С 1 января 2017 года уведомления в реестр можно подавать через интернет. Это может сделать залогодатель или залогодержатель. Заявление надо заверить усиленной ЭЦП. Свидетельство о внесении имущества в реестр нотариус заверит своей подписью и пришлет по электронной почте.

Еще через интернет можно запросить выписку о залоге имущества. Если человек хочет купить машину, он отправляет запрос в реестр и получает выписку. Правда, этот сервис пока не работает.

Кроме того, на сайте появился раздел, где можно бесплатно поискать сведения о залоге, зная, например, VIN машины. И вот как раз с этим сервисом беда.

А в чем жесть?

По факту проверка имущества по базе данных ничего не дает.

Если машину купили в кредит до 1 июля 2014 года, банк мог не передать нотариусу данные о залоге. Если сейчас пробить такую машину по VIN на сайте, система не найдет ее в реестре. То есть машина по факту в залоге, а в реестре записи об этом нет. Покупатель подумает, что авто свободно от обременений, и оформит сделку. Потом судебные приставы арестуют машину и передадут ее банку, хотя покупатель и не знал о залоге.

Оказывается, передавать данные о залоге имущества — это лишь право, но не обязанность. Банки и сейчас могут выдать кредит под залог имущества, но не вносить сведения в реестр. Кредиторов за это не штрафуют и не наказывают.

Как подстраховаться при покупке?

Чтобы не платить по чужим долгам и не возвращать честно купленную машину, нужно не проверять состояние имущества через сайт, а взять официальную выписку из реестра.На выписке должна быть подпись нотариуса. Если выписка электронная — то и подпись электронная.

Выписку можно взять у любого нотариуса лично или заказать ее через сайт, если есть ЭЦП. Это платно, но недорого — 1 лист стоит 40 рублей.

Если в официальной выписке указано, что владелец имущества не закладывал его банку, можно оформлять сделку. Если потом выяснится, что машина в залоге, но банк не передал вовремя сведения в реестр — это его проблемы. Если есть официальная выписка с подписью нотариуса, покупатель освобождается от ответственности, и машину у него никто не заберет. Это правило распространяется на сделки, совершенные после 1 июля 2014 года.

Несмотря на нормы закона и выписку из реестра, право на машину придется доказывать в суде.

И всё? Это вроде нестрашно. Буду брать выписку, значит.

Это не всё. Есть еще одна проблема с достоверностью сведений.

Уведомление нотариусу может подать залогодатель или залогодержатель. С 1 января это можно сделать через сайт. Нотариус не обязан проверять достоверность сведений. Это значит, что любой человек может подать в официальный реестр данные о залоге любого движимого имущества. Нужно всего лишь иметь усиленную ЭЦП, 600 рублей и желание создать кому-то проблемы.

Например, при разводе жена отправляет нотариусу заявление о залоге авто, которое супруг купил до брака и оформил на маму. Покупатель машины возьмет выписку из реестра, узнает о залоге и откажется от покупки. Владелец потом докажет, что сведения неверные, но время будет упущено.

Это же преступление! Почему нотариусы не проверяют данные?

По умолчанию предполагается добросовестность и разумность действий заявителя. Если своими действиями он нанесет ущерб, то ответит за это по закону.

Например, за ложное уведомление о залоге жена должна компенсировать моральный ущерб или какую-то неполученную выгоду. Но если у нее есть несовершеннолетние дети или был нервный срыв из-за развода, ответственность будет минимальной.

Я хочу купить машину. Что мне делать?

Проверьте машину и владельца через сайт. Если авто в залоге, откажитесь от покупки. Если продавец уверяет, что залог снят, и показывает справки — попросите официально внести изменения в реестр.

Если в реестре нет данных о залоге, закажите выписку у нотариуса и храните ее после сделки.

На всякий случай возьмите выписки на всех владельцев, указанных в ПТС. Особенно, если собственники менялись несколько раз за короткий срок.

Внимательно читайте договор. В нем должно быть указано, что машина не в залоге.

Запутано написано, например сказано что банк не может забрать авто у нового владельца, в случае если машина купленная машина и находилась в этот момент в залоге и будет требовать деньги с с старого владельца. Тогда зачем брать выписку из реестра залогов?

Если банк зарегистрировал залог автомобиля в реестре уведомлений о залоге — тогда он сможет забрать авто у нового владельца.

Если банк не зарегистрировал залог в реестре уведомлений о залоге — тогда он не сможет забрать авто у нового владельца. Реестр залогов создан в интересах залогодержателей, если залогодержатель решил сэкономить на пошлине и не стал регистрировать залог, то это невозможность забрать авто в случае невыплаты кредита это уже проблема банка.