Как ИП оформить банкротство

Типичная ситуация: чтобы не выплачивать долги по кредитам и налогам, предприниматель решает оформить банкротство. Как и в каких случаях это можно сделать и что ждет ИП после процедуры банкротства?

Что такое банкротство

Банкротство — это процедура, когда суд или МФЦ признают, что ИП больше не может выплачивать долги. Признаки банкротства ИП: не хватает денег для уплаты налогов, выплаты зарплат персоналу или на погашение долгов перед контрагентами.

Если ИП признают банкротом, часть долгов спишут, но некоторые финансовые обязательства никуда не денутся: собрали их в таблицу.

| Долги, которые спишут после банкротства | Долги, которые нельзя списать после банкротства |

|---|---|

| Долги по кредитам | Алименты |

| Долги перед физлицами, кроме работников | Зарплаты и выходные пособия сотрудникам |

| Налоги, сборы и страховые взносы | Расходы на оформление банкротства |

| Долги перед контрагентами | Компенсации за моральный и физический ущерб |

| Возмещение вреда имуществу, который был причинен умышленно или по грубой неосторожности | |

| Деньги по сделкам, которые суд признал недействительными |

Другие варианты погашения задолженностей, кроме банкротства

Если у ИП много кредитов, вместо банкротства он может попробовать рефинансировать долги, изменить условия действующего кредита или оформить кредитные каникулы.

Платить по кредитам все равно придется, но предприниматель сможет уменьшить ежемесячный платеж или на время приостановить выплаты по кредитам.

Рефинансировать долги. Суть в том, что банк выдает ИП новый кредит, чтобы погасить старые. Если у ИП есть несколько кредитов, можно попробовать объединить их в один. Обычно ставка по рефинансированию ниже, а срок по такому кредиту больше. Это позволяет уменьшить ежемесячный платеж, и предпринимателю легче выплачивать долг.

Изменить условия действующего кредита. Некоторые банки идут навстречу заемщикам, которые попали в трудную ситуацию. К примеру, у ИП резко снизились доходы, и он просит банк продлить срок кредита, чтобы уменьшить ежемесячный платеж. Иногда банк может изменить условия, чтобы не судиться с предпринимателем.

Оформить кредитные каникулы. Во всех банках действуют специальные программы, которые позволяют заемщику взять паузу на несколько месяцев. Банк как бы замораживает обязательства клиента, но когда кредитные каникулы закончатся, платить по кредиту все равно придется.

Если у ИП нет стабильных доходов и ни один из способов не подходит, предприниматель может попробовать оформить банкротство.

Добровольное и принудительное банкротство

В зависимости от того, кто подает заявление, банкротство бывает добровольным и принудительным.

Принудительное банкротство. Заявление в суд подает не сам ИП, а кредиторы — те, кому предприниматель должен денег. Кредиторы имеют право подать заявление в суд на банкротство ИП, если сумма долга превысила 500 000 ₽, а предприниматель не платит по счетам больше трех месяцев.

Добровольное банкротство. Заявление подает сам предприниматель. Он может сделать это, если сумма долга превысила 50 000 ₽ и когда размер задолженности стал больше стоимости имущества. Еще заявление на банкротство подается в случае невыполнения обязательств перед кредиторами в срок.

В этой статье рассмотрим только порядок и особенности добровольного банкротства. В зависимости от суммы долга его можно оформить через МФЦ — многофункциональный центр или через суд.

Как ИП оформить банкротство через МФЦ

Оформление банкротства через МФЦ называется внесудебным банкротством. Это бесплатно, процедура длится шесть месяцев.

Чтобы ИП мог оформить внесудебное банкротство, должны одновременно соблюдаться два условия:

- Общая сумма долга — от 50 000 до 500 000 ₽.

- Кредиторы подали на должника в суд. Затем приставы возбудили исполнительные дела. Но потом прекратили их, потому что не обнаружили у должника ни денег, ни иного имущества, которым можно погасить долги. Исполнительные листы по этим делам вернули кредиторам, новые производства не открыли, а старые не возобновили.

Чтобы оформить банкротство через МФЦ, нужно подать заявление, приложить список всех кредиторов и дождаться, пока МФЦ сообщит о начале процедуры банкротства.

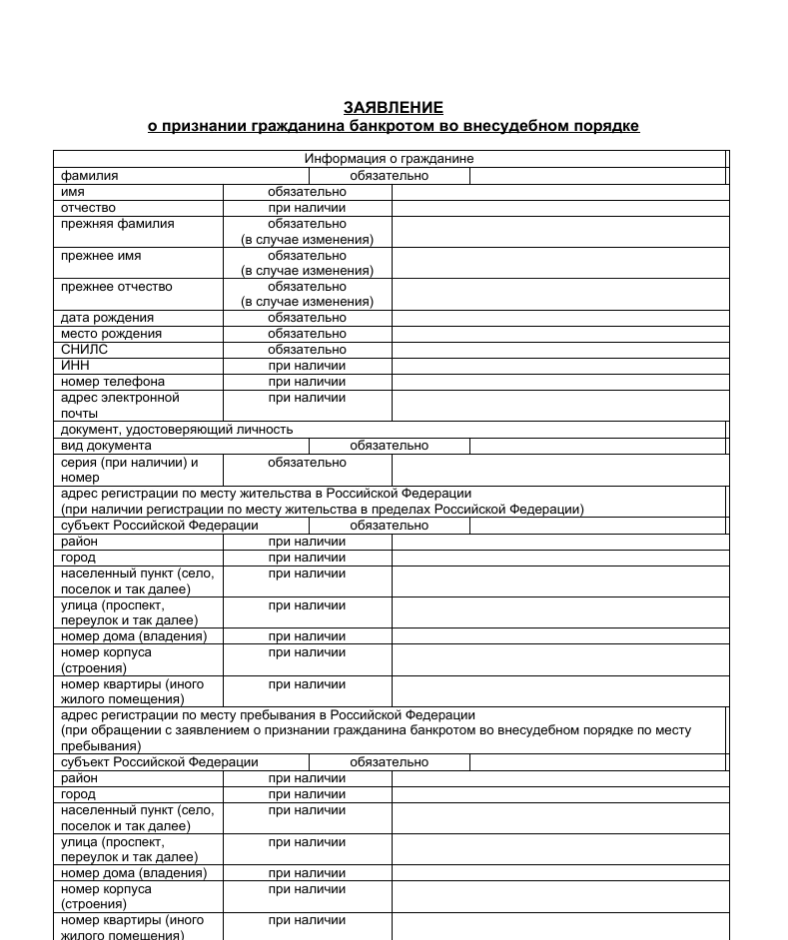

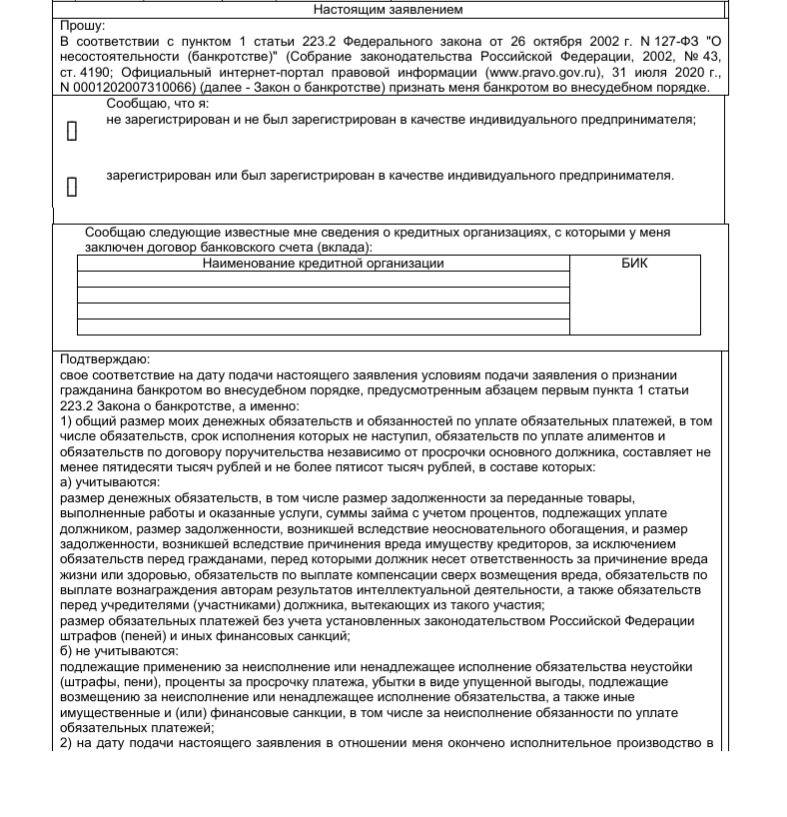

Подать заявление в МФЦ. Для этого нужно прийти в МФЦ по месту жительства с паспортом и подать заявление на банкротство по утвержденной форме. Ее можно взять в МФЦ или скачать и заполнить заранее. Важно помнить, что делать исправления в заявлении нельзя — это автоматически станет причиной отказа в принятии.

Приложить список всех кредиторов. ИП должен указать всех своих кредиторов в специальной форме и сумму каждого долга. Например, если у предпринимателя есть задолженность по кредиту и налогам, в списке нужно отметить оба долга.

В списке кредиторов нужно указать вид долга — например, кредит или налог при УСН

Дождаться, пока МФЦ сообщит о начале процедуры банкротства ИП. В течение трех рабочих дней МФЦ проверит, соответствует ли ИП условиям. Если да, МФЦ внесет сведения о начале процедуры внесудебного банкротства в Единый федеральный реестр сведений о банкротстве. Уведомления об этом отправят в налоговую инспекцию, приставам и в банки, где есть счета ИП. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации.

Если же кто-то из кредиторов заявит о неучтенном имуществе должника, оформить банкротство через МФЦ не получится. Для этого придется обращаться в арбитражный суд и оформлять банкротство через него.

Как ИП оформить банкротство через суд

Если долг больше 500 000 ₽ и предприниматель не платит больше трех месяцев, по закону ИП обязан в течение 30 дней подать в арбитражный суд по месту постоянной регистрации заявление о признании себя банкротом. Если этого не сделать, ИП грозит штраф от 5000 до 10 000 ₽.

Чтобы оформить банкротство через суд, нужно:

- Подать заявление в суд.

- Получить определение суда о начале процедуры банкротства.

- Выбрать финансового управляющего.

- Дождаться завершения работы управляющего с оформлением отчета об этом.

- Получить в суде определение о завершении процедуры банкротства.

Рассмотрим каждый этап подробно.

Подать в суд заявление о признании банкротом

Перед обращением в суд минимум за 15 рабочих дней ИП должен опубликовать заявление о признании себя банкротом в Едином реестре сведений о намерении стать банкротом.

Обращаться нужно в арбитражный суд по месту жительства предпринимателя.

Вместе с заявлением нужно приложить пакет документов:

- выписку из ЕГРИП;

- список всех кредиторов с указанием суммы по каждому долгу;

- опись имущества и документы, которые подтверждают право собственности на имущество — например, для подтверждения права собственности на квартиру подойдет выписка из ЕГРН;

- банковские выписки по всем счетам и вкладам, которые есть у ИП;

- справку о доходах и исчисленных налогах за последние три года;

- свидетельство о браке или разводе, если есть;

- копию брачного договора и соглашения или судебного акта о разделе имущества — при наличии;

- копии документов о покупке и продаже имущества за последние три года — например, договор о продаже квартиры или машины;

- копию свидетельства о рождении или усыновлении ребенка, если есть;

- квитанцию о том, что ИП внес 25 000 ₽ на депозитный счет арбитражного суда;

- квитанцию об уплате госпошлины.

Документы вместе с заявлением можно лично принести в суд или направить по почте заказным письмом с описью вложений.

Получить определение суда о начале процедуры банкротства

Если суд решает, что заявление ИП отвечает всем требованиям, а неплатежеспособность должника доказана, то выносят определение о признании заявления обоснованным и вводят реструктуризацию долгов предпринимателя.

Информацию об определении публикуют в газете «Коммерсантъ» и вносят в Единый федеральный реестр сведений о банкротстве. Причем информацию публикуют за счет должника.

Признать заявление необоснованным могут, если ИП уже успел погасить долги, а оставить без рассмотрения — если кредиторы первыми подали на банкротство или ИП не соответствует критериям банкротства.

Сотрудничать с финансовым управляющим

В определении о начале банкротства суд указывает финансового управляющего, который будет руководить банкротством ИП. По его требованию предприниматель обязан предоставлять ему любую информацию, которая имеет отношение к банкротству. Например, о своем имуществе и его местонахождении, о своих обязательствах и кредиторах. Сокрытие таких сведений грозит ИП штрафом от 50 000 до 100 000 ₽.

После начала процедуры ИП не может свободно распоряжаться своим имуществом и деньгами. До завершения банкротства за границу выехать тоже, скорее всего, не получится.

Только с письменного согласия финансового управляющего ИП может:

- покупать или продавать имущество стоимостью более 50 000 ₽, а также недвижимость, транспорт, ценные бумаги и доли в ООО;

- брать кредиты или выдавать их, быть поручителем;

- закладывать свое имущество.

Если суд решил начать процедуру банкротства и вынес определение об этом, ИП сам выбирает финансового управляющего. Без него предприниматель не может распоряжаться деньгами на счетах и совершать сделки по покупке или отчуждению имущества дороже 50 000 ₽. Например, не получится купить, продать или подарить машину без финансового управляющего и согласия кредиторов. До завершения процедуры банкротства за границу выехать тоже, скорее всего, не получится.

В ходе процедуры банкротства возможны три варианты развития событий: мировое соглашение, реструктуризация долга и продажа имущества.

Мировое соглашение. На любой стадии рассмотрения дела о банкротстве ИП может заключить мировое соглашение с кредиторами — договориться, в какой срок он готов погасить долги. В таком случае дело о банкротстве прекращают. Суд утверждает мировое соглашение.

Общая сумма долгов по кредитам после продажи имущества ИП — 500 000 ₽. Через два месяца брат предпринимателя собирается выручить родственника и полностью погасить долг. ИП заключает с банками мировое соглашение и обязуется погасить долги через два месяца, а суд прекращает дело о банкротстве.

Если после заключения мирового соглашения ИП не исполняет свои обязательства, кредиторы могут обратиться в арбитражный суд, чтобы получить исполнительный лист и взыскать непогашенные долги.

Реструктуризация долга. Если у предпринимателя есть доход, финансовый управляющий составляет план реструктуризации долгов, а суд утверждает его. Срок реализации плана не может превышать трех лет. Если доходов у предпринимателя нет, план реструктуризации составлять не будут — ИП сразу признают банкротом и начнут продавать его имущество. Пока действует план реструктуризации, предприниматель будет рассчитываться с кредиторами, оставляя себе прожиточный минимум. Если в течение этого срока ИП не выплатил долги, его признают банкротом.

Продажа имущества. ИП отвечает за долги всем своим имуществом. Поэтому если реструктуризировать долги или заключить мировое соглашение не получилось, финансовый управляющий выставляет имущество ИП на торги. Вырученные деньги направляют на погашение долгов. Если за год до подачи заявления на банкротство предприниматель продал или подарил имущество заинтересованному лицу, например близкому родственнику, сделку могут оспорить и признать недействительной.

Продажа имущества ИП происходит на торгах. Этот процесс может длиться до полугода, но суд может увеличить срок. Оценку имущества проводит финансовый управляющий. Но кредиторы за деньги могут привлечь своего оценщика.

Предприниматель продал имущество бывшей жене, а суд признал сделки недействительными

Что случилось. За год до начала процедуры банкротства предприниматель продал нежилое здание и земельный участок бывшей жене. Еще одно нежилое здание он подарил ее дочери. Один из кредиторов обратился в суд с требованием признать сделки недействительными.

Позиция предпринимателя. ИП не согласился с требованиями кредитора даже после того, как суд первой инстанции признал их обоснованными. Предприниматель подал апелляцию с требованием отменить определение суда первой инстанции.

Решение апелляционного суда. Апелляционный суд согласился с позицией суда первой инстанции, который доказал, что ИП специально избавился от имущества, а бывшая жена и ее дочь были в этом заинтересованы.

Продать могут не все имущество должника.

| Имущество, которое могут продать | Имущество, которое продавать нельзя |

|---|---|

| Недвижимое имущество — например, квартиру | Единственное жилье, если оно не в ипотеке и не роскошное |

| Ценные бумаги — например, акции или облигации | Земельный участок, на котором расположено единственное жилье |

| Предметы, которые имеют историческую или художественную ценность, — например, картину восемнадцатого века | Личные вещи и необходимые предметы быта — например, одежду или холодильник |

| Вещи стоимостью больше 500 000 ₽ — например, ювелирные украшения | Вещи стоимостью до 10 000 ₽, которые нужны для работы, — например, инструменты для ремонта |

| Личный транспорт должника |

Суд принимает решение о признании ИП банкротом и о продаже его имущества, если реструктуризация не состоялась по какой-либо причине.

С этого момента ИП не может:

- распоряжаться своим имуществом;

- открывать счета и вклады.

Все имущественные сделки и операции от имени должника может совершать только финансовый управляющий. Другие люди, у которых есть обязательства перед гражданином, например по выплате арендной платы, должны отвечать по ним перед управляющим.

Если имущества гражданина не хватило, чтобы рассчитаться абсолютно по всем долгам, то неоплаченная задолженность гасится.

Дождаться завершения работы управляющего с оформлением отчета об этом

Когда имущество должника продано, финансовый управляющий направляет в суд отчет о результатах своей работы. Если к этому моменту полностью погасить долги не удалось, финансовый управляющий предлагает признать ИП банкротом.

Получить в суде определение о завершении процедуры банкротства

Суд рассматривает отчет финансового управляющего, после чего выносит определение о завершении реализации имущества и признании ИП банкротом. Долги перед кредиторами списываются, а предпринимателю выдают определение на руки.

Сколько стоит банкротство ИП через суд

Стоимость банкротства через суд складывается из нескольких трат. Собрали их в таблицу.

| Затраты | Сумма |

|---|---|

| Госпошлина при подаче заявления | 300 ₽ |

| Вознаграждение финансового управляющего | 25 000 ₽ — нужно внести на депозит суда. |

Расходы на проведение процедур при банкротстве также несет ИП. Например, если нужно заплатить за услуги оценщика или за отправку документов почтой, это делает предприниматель.

Сроки банкротства

Заявление о признании банкротом суд рассматривает от 15 дней до 3 месяцев. Еще от 6 месяцев до 3 лет суд утверждает план реструктуризации долга. Продажа имущества занимает 6 месяцев, но может быть при необходимости продлена.

В среднем срок признания предпринимателя банкротом в суде занимает 1 год и 2 месяца.

Последствия банкротства ИП

У банкротства ИП есть неприятные последствия:

- предприниматель в течение десяти лет не сможет работать управленцем в банках и иных организациях;

- нельзя оформлять внесудебное банкротство через МФЦ в течение десяти лет;

- должник в течение пяти лет не сможет подать новое заявление о признании его банкротом в суд, регистрировать бизнес в качестве ИП;

- необходимо сообщать о факте банкротства в случае взятия кредитов и займов в течение пяти лет;

- пять лет нельзя работать управленцем в микрофинансовых организациях, паевых фондах, страховых компаниях;

- должник в течение трех лет не сможет учреждать и руководить иными АО или ООО.

Срок ограничений для ИП отчитывается с момента завершения процедуры банкротства или с момента прекращения дела о банкротстве в связи с заключением мирового соглашения с кредиторами.

Бесплатное банкротство через МФЦ

Бесплатное банкротство через МФЦ – это внесудебное признание гражданина финансово несостоятельным по так называемой упрощенной процедуре. Такой формат мероприятия доступен россиянам с сентября 2020 года. Результатом его реализации становится списание долгов посредством подачи заявления в МФЦ, то есть без необходимости обращаться в суд и проходить длительное судебное рассмотрение дела. Можно выделить два главных достоинства внесудебной процедуры банкротства. Первое заключается в бесплатном проведении мероприятия. Второе – в его оперативности, так как списание долгов при выполнении всех исходных требований происходит уже через полгода. Учитывая актуальность темы, имеет смысл рассмотреть процедуру банкротства физлиц без суда более внимательно. Приведенная в статье информация наверняка окажется полезной большому количеству должников, пока еще не знающих о законной возможности списать долги бесплатно и сравнительно быстро.

Условия и особенности бесплатного банкротства через МФЦ

Упрощенная процедура банкротства через МФЦ стала доступной с начала сентября 2020 года. Ее практическая реализация позволяет списать большую часть долгов, включая кредиты, займы, налоги, штрафы, обязательные сборы, договоры поручительства и алиментные выплаты.

Законодательство устанавливает несколько требований к должнику, выполнение которых является условием для запуска внесудебной процедуры банкротства. В их число входят:

- Наличие закрытого исполнительного производства, причем основанием для такого решения должен быть п. 4 ч.1 ст. 46 (отсутствие доходов и имущества, подлежащего взысканию).

- Отсутствие других исполнительных производств, открытых позднее.

- Сумма задолженности по финансовым обязательствам должника находится в диапазоне от 50 тыс. до полумиллиона рублей.

- Отсутствие у должника источников дохода или имущества, которые возникли после закрытия исполнительного производства.

- Подача заявления о финансовой несостоятельности в МФЦ, расположенный по месту жительства должника.

Невыполнение любого из требований означает невозможность реализации процедуры внесудебного бесплатного банкротства. Например, появление имущества или источника доходов может стать основанием для возобновления исполнительного производства, поэтому должник обязан извещать о подобных событиях МФЦ.

Еще одним юридическим нюансом становится возможность провести процедуру бесплатного банкротства даже в том случае, если долги превышают полмиллиона. Но в заявлении указывается именно эта сумма, которую в конечном счете удастся списать. Финансовые обязательства по оставшимся долгам сохраняются.

Какие задолженности не списываются при банкротстве?

Упрощенная процедура признания гражданина банкротом позволяет списать большую часть долгов, но не все. Некоторые обязательства исполнить все-таки придется. К их числу относятся задолженности следующего характера:

- возмещение ущерба, причиненного здоровью или жизни;

- истребование имущества, находящегося в чужом владении;

- выплата зарплаты, включая требования, не указанные при направлении заявления на банкротство в МФЦ.

Порядок внесудебного бесплатного банкротства через МФЦ

Обязательным условием успешной реализации процедуры внесудебного банкротства выступает четкое следование нормам законодательства. Первым и главным требованием выступает формирование комплекта необходимых документов. Именно с этого нужно начинать подготовку к бесплатному банкротству.

Необходимая документация

Документы для банкротства через МФЦ делятся на два типа. К первому относится личная документация должника, в состав которой входят:

- паспорт, удостоверяющий личность заявителя (нужно скопировать основные страницы с информацией о должнике);

- ИНН;

- СНИЛС;

- при наличии – прежние ФИО (требуется, если заявитель менял фамилию или имя);

- при наличии – свидетельство о браке, рождении детей и другие документы о семейном положении заявителя.

В суд подаются только отсканированные копии документов, причем без обложки. Фотографии по действующим сегодня правилам не принимаются.

Второй тип документов касается кредитов и других финансовых обязательств должника. В этом случае речь идет следующем комплекте документов:

- договоры поручительства, на кредитование, выдачу займов или ссуд, претензии, сверки взаиморасчетов и другие документы, подтверждающие обстоятельства возникновения и факт наличия долгов;

- справки о текущей задолженности (фиксируется на дату, за месяц до подачи заявления в МФЦ);

- расписки, подтверждающие долги перед физлицами;

- выписка о долгах по налогам и обязательным сборам (оформляется с помощью онлайн-сервиса ФНС);

- справка о задолженности по услугам ЖКХ (может быть получена в обслуживающей компании);

- справка о задолженности по штрафам ГИБДД (запрашивается на сайте контролирующего органа);

- решения, определения и приказы судебных органов о взыскании долгов с заявителя (необходимые сведения находятся на сайте ФССП);

- кредитная история (проверяется по базам данных всех основных кредитных бюро).

Большую часть информации, перечисленной выше и непосредственно связанной с долгами перед бюджетом, можно получить на портале Госуслуги. Там же размещается бланк заявления на банкротство, который требуется заполнить и подать в МФЦ. Важно помнить, что списываются только те долги, которые фигурируют в заявлении и сопроводительной документации. Поэтому чем полнее и объемнее комплект документов, переданных в МФЦ, тем лучше. Хотя вполне возможна замена всей перечисленной выше финансовой документации на единый общий список кредиторов без расшифровки. Бланк документа доступен для скачивания с портала Госуслуги.

Пошаговая инструкция проведения процедуры банкротства через МФЦ

Стандартная процедура внесудебного бесплатного банкротства предусматривает следующие действия должника:

- Проверка соответствия заданным изначально условиям признания финансово несостоятельным по упрощенной процедуре.

- Сбор пакета подтверждающих документов (детальный перечень приводится выше).

- Скачивание и заполнение заявления на внесудебное банкротство (альтернативный вариант – заполнение непосредственно в МФЦ).

- Запись на прием в МФЦ в удобное время (услуга предоставляется на портале Госуслуги, но доступна не во всех регионах России).

- Непосредственная подача заявления и комплекта сопроводительной документации в МФЦ.

- Получение уведомления о запуске процедуры бесплатного банкротства.

- Направление сотрудниками МФЦ запросов во все заинтересованные инстанции, включая кредиторов, ФССП, судебные органы и т.д.

- Размещение информации о банкротстве в ЕФРСБ.

- В случае подтверждения предоставленной должником информации – признание заявителя банкротом.

Длительность описанной процедуры составляет ровно 6 месяцев. Если заявление не принимается, вместо уведомления должник получает мотивированный отказ. Повторное обращение в МФЦ – после устранения обнаруженных ошибок – допускается через 1 месяц после предыдущего.

Частые ошибки

Несмотря на кажущуюся простоту, далеко не у каждого должника получается стать банкротом в упрощенном порядке с первого раза. К числу типовых ошибок можно отнести такие:

- неправильное составление заявления, что обычно связано с отсутствием каких-либо обязательных реквизитов или ошибочно указанными сведениями;

- невыполнение исходных условий для запуска внесудебного банкротства, например, отсутствие закрытого исполнительного производства с нужной формулировкой;

- повторная подача кредитором исполнительного листа (обычно происходит в результате обнаружения имущества или доходов);

- открытие нового исполнительного производства (большая часть должником имеет обязательства перед разными кредиторами, а потому подобную ситуацию сложно назвать редкой).

Плюсы и минусы внесудебного банкротства

Основные преимущества упрощенной процедуры банкротства очевидны. Это оперативность признания финансово несостоятельным и возможность провести мероприятие бесплатно, причем с минимально возможными трудозатратами.

Главным недостатком банкротства через МФЦ следует признать высокую вероятность отказа. Практика показывает, что только 10 из 100 заявителей удается списать долги. Остальные или получают отказ, или переходят к стандартной процедуре банкротства через суд. Что неизбежно приводит как к затягиванию сроков, так и дополнительным расходам, например, на услуги финансового управляющего.

Риски

Основной причиной проблем при внесудебном бесплатном банкротстве становится поведение кредиторов. Далеко не все из них соглашаются с тем, что у должника нет возможности закрыть долг, хотя бы частично. Именно поэтому открываются новые исполнительные производства, а финансовое положение потенциального банкрота очень внимательно изучается. Нередко банкротство переводится на традиционную судебную процедуру, результатом которой становится принудительное взыскание долгов за счет обнаруженных у должника активов.

Что представляет собой бесплатное банкротство через МФЦ?

Это упрощенная процедура признания должника финансово несостоятельным, которая стала доступна в России с сентября 2020 года. Она позволяет стать банкротом и списать долги без обращения в суд, так как заявление подается в МФЦ.

Какие условия требуется выполнить для запуска упрощенной процедуры банкротства?

Для этого необходимо: долг в размере 50-500 тыс. рублей, закрытое исполнительное производство (основание – отсутствие доходов и имущества), отсутствие источников дохода и активов для исполнения финансовых обязательств.

Сколько длится внесудебное банкротство?

Длительность мероприятия жестко регламентирована и составляет ровно полгода.

Как стать банкротом ип через мфц

- Главная

- База знаний

- Полезные статьи

- Банкротство

- Банкротство физических лиц через МФЦ

В сентябре 2020 года гражданам стало доступно банкротство в упрощенной форме. Для этого не требуется привлекать финансового управляющего, а вся процедура занимает не более шести месяцев. Но сумма долга при таком виде банкротства не превышает 500 тыс. руб.

При прохождении упрощенного банкротства через МФЦ главное — правильно подать заявление, указать всех кредиторов и перечислить задолженности, а также собрать минимальный список документов. Об этом и расскажу в статье.

Условия упрощенного банкротства

Если сумма долга физлица — 50 до 500 тыс. руб., нет дополнительных источников дохода, ему разрешается подать заявление через МФЦ. Но в Госдуме рассматривается законопроект, который позволит гражданам подавать документы через портал Госуслуг. Пока что подать заявление на упрощенное банкротство разрешается только через МФЦ.

Согласно закону № 127-ФЗ от 1 сентября 2020 года все граждане, у которых нет денег на оплату долгов, имеют право подать заявление на прохождение банкротства в упрощенной форме. Услуга доступна также для ИП и самозанятых.

Что сделать перед началом банкротства?

Для запуска процедуры банкротства в упрощенном порядке подтвердите два условия:

ФСПП не выявили имущества для продажи в счет погашения задолженности;

долг от 50 до 500 тыс. руб.

Проверьте эти условия до обращения в МФЦ. Даже долги по коммунальным услугам и штрафы в ГИБДД, которые превышают указанную сумму, иначе получите отказ.

Проверьте наличие долгов через следующие онлайн-сервисы:

Помните, если не укажите кредиторов, которым задолжали денег, процесс банкротства приостановят. Придется заново собирать и подавать документы.

Пример

Анастасия работала сутки напролет и забыла, сколько задолжала банкам. Она посчитала, что должна нескольким кредиторам около 350 тыс. руб., и не стала проверять всю сумму задолженности через налоговую службу и делать запрос в БКИ. В итоге выяснилось, что Анастасия забыла еще одного кредитора, которому должна 180 тыс. руб. вместе с пеней и штрафами. В процедуре упрощенного банкротства было отказано, т. к. общая сумма задолженности превышает 500 тыс. руб.

Чтобы не попасть в подобную ситуацию и быть уверенным в результате, заранее проверьте все долги через сайты.

Документы для прохождения банкротства

Из личных документов для подачи заявления потребуется паспорт, СНИЛС и ИНН. Сделайте копию документов в цветном виде. В черно-белом виде документы не принимают. Закажите выписку из ПФР — через сайт или очно. Чтобы заказать выписку онлайн, воспользуйтесь порталом Госуслуг.

Если отсутствует статус ИП, закажите выписку об отсутствии зарегистрированного ИП через ЕГРИП.

Список дополнительных документов выглядит следующим образом.

Свидетельство о браке или расторжении.

Копия брачного договора.

Копия свидетельства о рождении детей.

Справки о тяжелых заболеваниях.

Справка с центра занятости по месту жительства.

Образец заполненного заявления:

Пример

Общая сумма долга Ирины превышает 200 тыс. руб. Работу потеряла, других источников дохода нет. Решила подать заявление и собрать документы самостоятельно. Ирина уже получила официальный статус безработной и состояла на бирже труда, но забыла взять справку и сообщить об этом МФЦ. В итоге в оформлении банкротства было отказано из-за недостоверных сведений. Ирине пришлось заново писать заявление.

Подача заявления на упрощенное банкротство

Для подачи заявления обратитесь в МФЦ. Постановление ФССП подтверждать и копировать не потребуется. Главное, проверьте сами, что приставы закончили дело. Если сумма долга превышает 500 тыс. руб., вы вправе уменьшить сумму долга, рассчитавшись с некоторыми кредиторами, чтобы пройти банкротство в упрощенной форме.

Если ваш долг превышает 500 тыс., воспользуйтесь стандартной процедурой банкротства. Это более сложная процедура и требует финансовых затрат. Обращайтесь в компанию МБК. Тщательно проверим документы и поможем оформить заявку. Получите бесплатную консультацию по прохождению стандартной процедуры банкротства физического лица, оформив онлайн заявку.

После заполнения контактных данных в заявлении, на втором листе будет список по открытым счетам, вкладам и статусе ИП. Список кредиторов, которым должны деньги, заполните отдельно. Укажите в форме следующие сведения:

местонахождение и название кредитора, — если это компания;

реквизиты кредитного договора;

сумму долга, включая пени и штрафы.

Копию списка кредиторов с суммой задолженности приложите к заявлению. Подайте подготовленные документы вместе с заявлением в МФЦ по месту жительства. Разрешается подавать документы не только лично, но и через представителя. Сотрудник МФЦ внизу заявления поставит дату принятия документов на рассмотрение. Обязательно ставят подпись и печать МФЦ. Запрещается подавать документы почтой.

Проверка документов и заявления

Менеджеры МФЦ проверят заявление и прикрепленные документы. При обнаружении ошибки или несоответствия процедуру банкротства приостановят. Если документы в порядке, а должник соответствует заявленным требованиям, в течение трех суток сотрудники МФЦ опубликуют извещение о банкротстве в ЕФРСБ.

Кредиторов о начале процедуры заявитель уведомлять не обязан. Это забота банков, которые проверяют сведения по своим источникам и Федеральным ресурсам. Когда будет запущена процедура банкротства, долги, штрафы и пени перестают начисляться. Длительность процедуры не превышает шести месяцев.

Что делать, если появились деньги?

При появлении дополнительного дохода заявитель обязан уведомить об этом МФЦ. На это выделяется пять суток с момента изменений о дополнительном доходе. Если банкрот не уведомит об изменениях МФЦ, банкротство приостановят.

Когда должник получает неофициальный заработок и в МФЦ не могут проверить данные, уведомлять об изменениях не обязательно.

Пример

Леонид подал заявление на упрощенную форму банкротства в мае. Собрал документ, указал список кредиторов, прикрепил цветные копии. Сотрудники МФЦ проверили и в течение трех дней внесли запись в ЕФРСБ о начале процедуры банкротства. Общая сумма долга перед кредиторами у Леонида составляла 180 тыс. руб. Но через три месяца после подачи заявления должник получил работу на стройке с окладом в 80 тыс. руб. Леонид обратился в МФЦ, чтобы приостановить процедуру банкротства и рассчитаться с кредиторами.

Что будет, если не внести кредитора в форму о банкротстве?

Когда должник забывает или целенаправленно не вносит кредитора в список упрощенной процедуры банкротства, заявителя ждут неприятные последствия. Кредитор, которого нет в списке, вправе обратиться в МФЦ для прекращения процедуры банкротства и передачи дела в арбитраж.

Сотрудники МФЦ отреагируют на заявление кредитора, изучат дело и вынесут решение. Если требования кредитора будут обоснованы, процедуру банкротства в упрощенной форме прекратят и направят дело в суд.

Признание банкротом

После признания должника банкротом, все долги перед кредиторами будут списаны. Информацию о банкротстве МФЦ публикует в ЕФРСБ. И если после признания банкротства кредиторы будут требовать возврата денег, банкрот вправе обратиться в суд. Что касается последствий банкротства в упрощенной форме, то они ничем не отличаются от стандартного банкротства. Мы уже писали об этом в статье «Последствия банкротства физических лиц».

В присвоении статуса банкрота нет ничего страшного, с появлением упрощенного банкротства количество пройденных процедур возросло в разы. Сделать это можно самостоятельно, используя информацию выше, или с помощью МБК.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Упрощенное банкротство (внесудебное)

Сеть уже давно наводнена новостями о том, что граждане, которые не могут справиться с долговой нагрузкой смогут бесплатно и без участия суда пройти процедуру банкротства. И вот, 31 июля 2020 года подписан и опубликован Федеральный закон №289-ФЗ “О внесении изменений в Федеральный закон “О несостоятельности (банкротстве) и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина”. Действовать этот закон начнет с 1 сентября 2020 года.

При внесении законопроекта было заявлено, что принятие федерального закона будет способствовать снижению нагрузки на суды, повышению доступности и эффективности банкротства для граждан. В этой статье мы проанализируем процедуру бесплатного (упрощенного) банкротства и посмотрим, так ли это на самом деле и для людей ли создана эта новелла.

Что такое упрощенное банкротство?

Обосновывая необходимость введения нового механизма банкротства физических лиц инициатор нововведений указал на ряд причин:

стабильную динамику роста числа судебных решений о признании граждан банкротами;

выявленную на практике неэффективность реабилитационной процедуры — реструктуризации долгов;

рост количества банкротств, в которых кредиторы не получают никаких выплат по окончании ввиду отсутствия доходов и имущества должников;

В совокупности, всеми этими причинами объясняется самая главная: судебная процедура банкротства — трудоемкий, малоэффективный и дорогостоящий процесс.

Банкротство без суда — шанс в более простом порядке избавиться от накопившегося долгового времени бесплатно.

Кто может пройти упрощенное (внесудебное) банкротство?

Упрощенная процедура на то и упрощенная, что для ее возбуждения необходимо соответствовать минимальному количеству условий.

Для того, чтобы бесплатно обанкротится необходимо:

иметь задолженность по денежным обязательствам или обязательным платежам в бюджет от 50 000 до 500 000 рублей;

задолженность должна пройти этапы судебного взыскания и исполнительного производства;

исполнительный лист должен быть возвращен взыскателю ввиду отсутствия у должника имущества, на которое может быть обращено взыскание, и все принятые судебным приставом меры по поиску имущества не принесли результата;

после возврата исполнительного документа исполнительный лист не был вновь предъявлен к исполнению.

Все достаточно просто и гражданин может самостоятельно оценить шансы на подачу заявления о несостоятельности во внесудебном порядке.

Необходимые документы

Законом установлены лишь два обязательных документа, которые необходимы для упрощенной процедуры банкротства: заявление и список кредиторов.

Во время написания данной статьи форма заявления о несостоятельности (банкротстве) в ”упрощенке” еще не определена. Вместе с тем,опираясь на богатый опыт сопровождения судебных дел, полагаем, что обоснованным будет указать в нем основания возникновения и размер задолженности, причины ее возникновения, обосновать свою неплатежеспособность. Если составление документов вызывает у Вас затруднения — лучше обратиться к юристу по банкротству.

Что касается списка кредиторов, то требования к его содержанию указаны в абзаце 4 пункта 3 статьи 213.4 Федерального закона №127-ФЗ: наименование организации или Ф.И.О. кредитора-физического лица, сумма задолженности, место нахождения (юридический адрес) или место жительства кредитора; отдельной строкой прописывается задолженность по обязательным платежам, возникшая в результате осуществления гражданином предпринимательской деятельности. Министерством экономического развития России разработана специальная форма списка кредиторов, достаточно понятная для людей, в которую нужно лишь внести необходимые сведения (см. приказ Минэкономразвития России от 05.08.2015 N 530 «Об утверждении форм документов, представляемых гражданином при обращении в суд с заявлением о признании его банкротом»).

Обращаем внимание, что судебное банкротство предусматривает предоставление целого пакета документов в добавок к заявлению о несостоятельности: личные документы, документы, подтверждающие имущественное положение должника, документы, подтверждающие основание возникновения и размер задолженности и прочие. Бесплатное банкротство освобождает должника от необходимости тратить время на сбор доказательственной базы ввиду того, что вопрос его платежеспособности к моменту подачи заявления исследован судебными приставами.

Порядок оформления упрощенного банкротства через МФЦ

Место суда в “упрощенке” заняли многофункциональные центры, предоставляющие государственные услуги гражданам (МФЦ).

Заявление о признании несостоятельным (банкротом) в упрощенном порядке подается должником в МФЦ по месту жительства или пребывания. В течение одного рабочего дня МФЦ осуществляет проверку наличия сведений об исполнительных производствах в отношении должника, используя общедоступные сведения сайта Федеральной службы судебных приставов в сети Интернет: https://fssp.gov.ru/iss/IP. Этот ресурс позволяет человеку самостоятельно отслеживать действия судебных приставов — что мы и советуем сделать перед походом в МФЦ.

Для принятия документов должника необходимо, чтобы при осуществлении проверки исполнительных производств:

были сведения о возвращении исполнительного документа взыскателю по основаниям, предусмотренным п.4 ч. 1 ст. 46 ФЗ №229-ФЗ “Об исполнительном производстве”;

отсутствовала информация о ведении иных исполнительных производств, начатых после возвращения исполнительного документа и не оконченных и не прекращенных на момент проверки сведений.

В случае несоответствия результатов проверки в каком-либо из пунктов в течение 3-х дней МФЦ возвращает должнику заявление с указанием причины возврата — повторно должник может обратиться не раньше, чем через один месяц. Если заявитель считает, что отсутствуют законные основания для возврата — отказ может быть обжалован в арбитражный суд по месту жительства должника.

Последствия принятия заявления о признании банкротом в упрощенном порядке

Если в ходе проверки по базе ФССП не было выявлено препятствий для принятия заявления о несостоятельности в упрощенном порядке, МФЦ начинает работу и публикует на ЕФРСБ (Едином федеральном ресурсе сведений о банкротстве) сообщение о признании гражданина банкротом.

Опубликование сообщения на ЕФРСБ порождает ряд последствий:

вводится мораторий на удовлетворение требований кредиторов по обязательствам, за исключением тех, кто не был указан в заявлении о банкротстве; а также требований неразрывно связанных с личностью кредитора (подробнее о том, какие долги не могут быть списаны читайте в нашей статье);

срок исполнения заявленных обязательств, считается наступившим;

прекращается начисление процентов, пени и штрафов — долг больше не растет;

кредиторы теряют возможность предъявить исполнительные документы к исполнению куда-либо (в банк, Пенсионный фонд и т.д.), кроме ФССП;

все имеющиеся исполнительные производства, за исключением тех, которые открыты в отношении обязательств, долги по которым не могут быть списаны, приостанавливаются;

заявитель ограничивается в правах на совершение сделок по получению займов, кредитов, выдаче поручительств и иных обеспечительных сделок;

в случае появления у должника какого-либо имущества или существенного изменения финансовой ситуации (например, трудоустройства на более высокооплачиваемую работу), т.е. наличия обстоятельств, позволяющих полностью или в значительной части погасить требования кредиторов — он должен оповестить об этом МФЦ в течение 5 дней, а тот в свою очередь в течение 3-х дней должен прекратить процедуру внесудебного банкротства.

Последствия упрощенного банкротства

Процедура упрощенного банкротства длится 6 месяцев. Если за это это время у заявителя не было выявлено имущество, за счет продажи которого можно погасить задолженность, не появилась работа с достаточным для удовлетворения требований доходом или неожиданно не свалилось наследство; а кредиторы не начали процедуру банкротства должника в судебном порядке — процедура будет завершена, должник освобожден от дальнейшего исполнения обязательств, а долг будет признан безнадежным.

Для физического лица после завершения процедуры, кроме списания задолженности, наступает еще ряд последствий, аналогичных завершению судом — они перечислены в ст.213.30 Федерального закона “О несостоятельности (банкротстве)” (подробно об этих последствиях можно узнать в нашей статье о последствиях банкротства физических лиц).

ВАЖНО: списать долги в рамках “упрощенки” возможно только по тем обязательствам и у тех кредиторов, которые указаны в заявлении.

Однако “упрощенка” имеет и несколько отличий от стандартной процедуры:

если с момента прекращения деятельности в качестве индивидуального предпринимателя до момента подачи заявления о признании банкротом во внесудебном порядке прошло менее года, по окончании к лицу применяются последствия банкротства не физического лица, а индивидуального предпринимателя по ст. 216 Закона о несостоятельности, в частности, должник не сможет зарегистрироваться как ИП в течение 5 лет;

повторно стать банкротом через МФЦ можно только через 10 лет.

ПЛЮСЫ И МИНУСЫ

определен конкретный срок процедуры — 6 месяцев;

процедура возможна при сравнительно небольшой задолженности — от 50 000 рублей;

такое банкротство бесплатно;

для начала банкротства нужно только заявление и список кредиторов.

необходимо иметь просуженные долги и исполнительное производство, по которому исполнительный документ возвращен взыскателю по определенному основанию;

списанию подлежат только те суммы у конкретных кредиторов, которые указал должник;

кредиторы, не включенные в заявление, могут обратиться в суд с требованием признания гражданина банкротом, что является основанием для прекращения упрощенного банкротства;

процедура подойдет только для граждан, не имеющих никакого имущества и никакого официального дохода.

Судебное банкротство физического лица – это хорошо отработанный и понятный юридический механизм, а вот бесплатное внесудебное банкротство — новелла законодательства, в которой лучше разбираться не самому, а довериться опыту профессионалов. Если у вас проблемы с долгами, нечем платить по кредиту, имеются неразрешимые финансовые сложности, обращайтесь в нашу компанию, и, в ходе бесплатной консультации, мы ответим на любые вопросы и поможем законно освободиться от обязательств.