Рассчитываем и уплачиваем авансовые платежи правильно

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция – внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Все, что нужно знать, для работы с ОСНО в 2023 году расскажут эксперты по бухгалтерскому и налоговому учету на курсе повышения квалификации «Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность». Вы обретете уверенность в своих знаниях, сможете применить новые навыки и работать без ошибок!

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

Суть этого способа заключается в том, что организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ежемесячные авансовые платежи (ЕАП), затем по окончании отчетного периода уплачивает авансовый платеж (АП), исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.

При этом согласно абз. 2 – 5 п. 2 ст. 286 НК РФ сумма ЕАП равняется:

в I квартале – сумме ЕАП, подлежащего уплате в IV квартале предыдущего налогового периода;

во II квартале – 1/3 суммы АП по итогам I квартала;

в III квартале – 1/3 х (АП по итогам полугодия — АП по итогам I квартала);

в IV квартале – 1/3 х (АП по итогам девяти месяцев — АП по итогам полугодия).

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются (абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ), то есть не позднее 28 апреля, 28 июля, 28 октября.

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно п. 5.11 Порядка заполнения декларации сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 – 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 – 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@.

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

В 2013 году организация получила прибыль: за I квартал – 795 000 руб.; за полугодие – 1 425 000 руб.; за девять месяцев – 2 820 000 руб.;

за год – 4 560 000 руб.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал – 159 000 руб., за полугодие – 285 000 руб., за девять месяцев – 564 000 руб., за год – 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

Показатели листа 02 декларации

Сумма исчисленного налога на прибыль – всего, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога на прибыль к доплате

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога на прибыль к уменьшению

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (159 000 + 159 000 = 318 000, 285 000 + 126 000 = 411 000, 564 000 + 279 000 = 843 000).

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (285 000 — 159 000 = 126 000).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (564 000 — 285 000 = 279 000).

Строки 320 – 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

Сроки уплаты (с учетом выходных дней)

Ежемесячные авансовые платежи

Налог по итогам отчетного периода к доплате (+), к уменьшению (-)

Бюджет субъекта РФ

Бюджет субъекта РФ

Остановимся подробнее на платежах, которые налогоплательщик должен внести в бюджет в июле. По итогам полугодия у организации образовалась переплата авансовых платежей в сумме 33 000 руб. Между тем по тому же сроку уплаты (29.07.2013) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (42 000 руб.). Поэтому по состоянию на указанную дату налоговые обязательства организации по уплате налога на прибыль составят 9 000 руб. (42 000 — 33 000).

Таким образом, по сроку 29.07.2013 должно быть перечислено:

в федеральный бюджет – 900 руб. (4 200 — 3 300);

в бюджет субъекта РФ – 8 100 руб. (37 800 — 29 700).

Если бы переплата, образовавшаяся по итогам полугодия, превысила сумму июльского авансового платежа, ее остаток можно было бы зачесть в счет предстоящих платежей по налогу на прибыль или иным налогам, погашения недоимки и пеней или вернуть на расчетный счет организации в порядке, установленном ст. 78 НК РФ.

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ). Согласно п. 9 указанной статьи налоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ. Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

…ежемесячно исходя из фактически полученной прибыли

Налоговый кодекс предусматривает возможность перехода на авансовые платежи по итогам каждого месяца исходя из фактически полученной прибыли. Такой способ оплаты целесообразен для предприятий, выручка которых носит «волнообразный» характер, когда, как говорится, то густо, то пусто (например, в сезонных отраслях).

Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли – это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет.), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ.):

АПк доплате = АПотчет. — АПпредыдущ.

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь – 28 февраля, за январь – февраль –

28 марта, за январь – март – 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

С января по апрель налоговая база составила:

за месяц (январь) – 1 000 000 руб.;

за два месяца (январь – февраль) – 1 400 000 руб.;

за три месяца (январь – март) – убыток;

за четыре месяца (январь – апрель) – 3 000 000 руб.

В налоговых декларациях будут отражены следующие показатели:

Показатели листа 02 декларации

Налоговая база для исчисления налога

Сумма исчисленного налога на прибыль – всего, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога на прибыль к доплате

– в федеральный бюджет

– в бюджет субъекта РФ

Сумма налога на прибыль к уменьшению

– в федеральный бюджет

– в бюджет субъекта РФ

Согласно п. 5.8 Порядка заполнения декларации по строке 210 листа 02 указывается сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период (строка 180 листа 02).

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 – 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь – март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ.

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

в федеральный бюджет – 32 000 руб. (60 000 — 28 000);

в бюджет субъекта РФ – 288 000 руб. (540 000 — 252 000).

Обратите внимание

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь – сентябрь (по сроку 28 октября), январь – октябрь (по сроку 28 ноября) и январь – ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода. К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 – 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 – 5 п. 2 ст. 286 НК РФ строки 320 – 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев.

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.

Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ. Это:

бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

Кроме того, уплачивать авансы раз в квартал должны и остальные (не указанные в этом списке) организации, если их доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, за предыдущие четыре квартала не превышали в среднем 10 млн руб. за каждый квартал. То есть в расчет принимается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав (внереализационные доходы не учитываются). При этом показатель выручки не включает суммы НДС и акцизов, предъявленные покупателям.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493, от 24.12.2012 № 03-03-06/1/716).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный) и предыдущего отчетного периода (КАП предыдущий):

КАП к доплате = КАП отчетный — КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

Авансовые платежи по налогу на прибыль. Пример расчета

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года.

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ , организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58 , ст. 75 НК РФ ) или штрафов (пп. 1, 3 ст. 122 НК РФ ).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

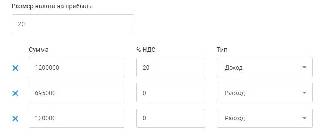

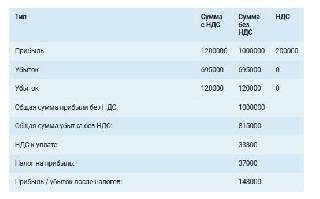

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.

Как рассчитываются авансовые платежи по налогу на прибыль

на оплату труда

внереализационные (от сдачи имущества в аренду, % по банковским вкладам и пр.)

внереализационные (судебные издержки, разница в курсе валют и пр.)

Примеры доходов и расходов для расчёта налоговой базы

Перечень доходов и расходов для расчёта налоговой базы может меняться в зависимости от вида деятельности организации, категории налогоплательщика.

- в расчёт налога включают прямые и косвенные расходы,

- доходы для расчёта на прибыль учитываются без НДС и акцизов,

- некоторые виды доходов освобождены от налогообложения, например суммы по кредитам, вклады в уставный капитал компании.

Методы признания доходов и расходов

Не все полученные и потраченные суммы признаются доходами и расходами компании и подходят для расчёта налога на прибыль. Важно, правильно их определить в рамках налогового учёта.

Есть два способа признания доходов и расходов:

- кассовый метод — учитываются по датам начисления / списания средств в кассу или на р/с компании,

- метод начисления — учитываются по датам возникновения (по документам), а не фактической оплаты / списания.

Метод признания закрепляют в учётной политике.

Сроки уплаты налога

Отчётность по налогу на прибыль сдаётся за каждый налоговый период — календарный год, не позднее 25 марта следующего. И включает в себя расчёт налоговой базы и авансовых платежей.

Авансовые платежи по налогу на прибыль нужно вносить за отчётные периоды в течение года. Есть два варианта на выбор:

- ежеквартально: через 3, 6 и 9 месяцев — до 25 числа месяца, идущего за отчётным периодом,

- ежемесячно — до 25 числа каждого месяца с января по ноябрь.

Если выручка от реализации (без НДС) превышает 5 000 рублей в месяц или 15 000 рублей в квартал, компания должна перейти на ежемесячные авансовые платежи.

Как подать и заполнить декларацию по налогу

За годовой и отчётные периоды компании подают декларации, даже если у них сам налог нулевой или ставка 0%. К отчётности прилагают подтверждающие ставку документы. Если есть другие налоговые льготы, их также нужно подтверждать.

Некоммерческие организации с нулевой прибылью (музеи, библиотеки, концертные залы)

за налоговый и отчётные периоды

за налоговый период

Главное, что нужно указать в декларации:

- информацию о компании,

- доходы и расходы,

- расчёт налога,

- сумму рассчитанного к уплате налога.

Декларацию представляют в налоговую инспекцию по месту нахождения организации и по месту нахождения каждого её обособленного подразделения.

Отправить декларацию по налогу на прибыль можно через личный кабинет налогоплательщика, на сайте налоговой службы или с помощью сервиса «Электронная отчётность» от Сбера.

Сам налог с 2023 года уплачивают на реквизиты единого налогового счёта (ЕНС) налогоплательщика.

Как рассчитать налог на прибыль

1. Берём ставку, которая утверждена для организации. Например, стандартную — 20%.

2. Рассчитываем налоговую базу за отчётный период по формуле: Прибыль = Доходы – Расходы.

3. Вычитаем из налоговой базы убытки прошлых лет (если они не уменьшают базу более чем на 50%).

4. Рассчитываем сумму авансового платежа за отчётный период.

Сумма авансового платежа =

налоговая база х ставка налога

5. При расчёте платежа для следующего отчётного периода вычитаем эту сумму.

Пример расчёта налога на прибыль

Ставка у компании — 20%. Налог она рассчитывает и уплачивает поквартально, то есть через 3, 6 и 9 месяцев + за весь налоговый период.

Доходы: 1 000 000 рублей

Расходы: 800 000 рублей

Налоговая база: 1 000 000 – 800 000 = 200 000 рублей

Убытков за прошлые годы не было

Сумма авансового платежа:

200 000 х 20% = 40 000 рублей

Доходы: 1 500 000 рублей

Расходы: 1 000 000 рублей

Налоговая база: 1 500 000 – 1 000 000 = 500 000 рублей

Сумма авансового платежа:

500 000 х 20% = 100 000 рублей

100 000 – 40 000 = 60 000 рублей

Доходы: 1 700 000 рублей

Расходы: 1 000 000 рублей

Налоговая база: 1 700 000 – 1 000 000 = 700 000 рублей

Сумма авансового платежа:

700 000 х 20% = 140 000 рублей

140 000 – 40 000 – 60 000 = 40 000 рублей

Расчёт налога на прибыль по итогам года

Доходы за год: 2 300 000 рублей

Расходы за год: 1 500 000 рублей

Налоговая база: 2 300 000 – 1 500 000 = 800 000 рублей

Сумма налога на прибыль по итогам года:

800 000 х 20% = 160 000 рублей

160 000 – 40 000 – 60 000 – 40 000 = 20 000 рублей

Рассчитать суммы авансовых платежей можно в сервисе «Бухгалтерия» от Сбера.

Штрафы за неуплату

За нарушение сроков уплаты налога грозит штраф 5% от его суммы за каждый месяц просрочки. Штраф будет:

- не менее 1000 рублей,

- не более 30% от суммы налога.

За неуплату контролирующие органы вправе:

- заблокировать сумму штрафа на счёте,

- арестовать имущество,

- начислить пени за каждый день просрочки,

- выписать руководителю штраф до 500 рублей.

Главное

�� Налог на прибыль — это прямой федеральный налог, который уплачивают юрлица на общей системе налогообложения (ОСН).

�� Стандартная ставка налога — 20% (17% передают в региональный бюджет, 3% — в федеральный).

�� В РФ есть список компаний, которые имеют право на пониженные, специальные ставки или ставки 0%.

�� Для расчёта налога нужна налоговая база. Это полученная прибыль, которую считают по схеме «доходы минус расходы».

�� Доходы и расходы для налоговой базы признают двумя методами: кассовым и методом начисления.

�� По налогу на прибыль подают декларацию за год и за отчётные периоды (каждый квартал или каждый месяц в течение года). Уплачивают налог в виде авансовых платежей в такие же сроки.

✒️Авансовые платежи, рассчитываются по формуле: Сумма авансового платежа = налоговая база х ставка налога.