Калькуляционная классификация затрат

Затраты организации классифицируются по различным признакам. Это могут быть:

- Прямые и непрямые (косвенные) затраты;

- Постоянные и переменные затраты;

- И т.д.

Но для калькуляции себестоимости классификация затрат представлена более расширенным перечнем классификационных признаков, а именно калькуляционными статьями. Калькуляционная классификация затрат позволяет распределять затраты по видам произведенной продукции, по цехам производства, по точкам реализации продукции и т.д.

Таким образом, анализируется себестоимость произведенной продукции.

Статьи калькуляции

Для группировки статей калькуляции существует определенный порядок. Прежде всего, калькуляционные статьи группируются по принципу построения плана счетов бухгалтерского учета.

Существует типовая калькуляция статей затрат, которая включает с себя следующие статьи:

- Затраты сырья и прочих расходных материалов. Данная статья представлена сырьем и материалами, которые учитываются на счете 10 «Материалы». При продаже товаров, данная статья учитывает реализованные товары, которые отражены на счете 41 «Товары на складе».

- Затраты вспомогательных материалов. В некоторых организациях материалы учитываются как основные и как вспомогательные. Данная классификация помогает более точно анализировать себестоимость произведенной или реализованной продукции.

- Затраты топлива на производственные нужды. Данный вид затрат выделен в отдельную статью, так как топливо может быть израсходовано, как в производстве, так и для заправки автомобилей на предприятии.

- Энергетические затраты. Данный вид затрат подразумевает затраты электроэнергии, газа и других видов энергетических затрат, которые обеспечивают процесс производства или реализации.

- Затраты на заработную плату. Данная калькуляционная статья включается в себя все затраты, которые связаны с оплатой труда работников. Это основная и дополнительная заработная плата, оплата неотработанного времени (больничные, отпуска, простои и т.д.).

- Затраты на отчисления на социальные нужды по заработной плате. Данная калькуляционная статья включает в себя сумму всех отчислений во внебюджетные фонды, которые обязательно должны быть удержаны из заработной платы.

- Затраты на содержание и эксплуатацию основных фондов. Данная калькуляционная статья включает в себя износ основных средств предприятия, которые участвуют в процессе производства или реализации.

- Затраты на освоение и подготовку нового производства (новых точек реализации). Данная калькуляционная статья выделена отдельно, что бы эти расходы не учитывались в себестоимости произведенной или реализованной продукции.

- Затраты цеха. Данная калькуляционная статья учитывает затраты, которые связаны с деятельностью цеха, участка, магазина, отдела и т.д.

- Общепроизводственные расходы. Данная калькуляционная статья представляет собой косвенные расходы, которые. Как правило, они распределяются на прямые затраты произведенной или реализованной продукции

- Затраты на потери от брака. Отдельно в бухгалтерском учете ведутся затраты, которые возникли из-за брака в производстве.

Таким образом, указанная калькуляционная классификация затрат является наиболее распространенной ввиду ее структуры, похожей на структуру плана счетов бухгалтерского учета. Однако в отдельной организации для нужд управленческого учета, данная классификация может быть иной. Она может быть расширена дополнительными калькуляционными статьями или, наоборот – сужена ввиду бесполезности типовой классификации.

Для чего служит классификация по калькуляционным статьям расходов

10. При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:

по месту возникновения затрат (производствам, цехам, участкам и т.п.);

по видам продукции, работ и услуг;

по видам расходов (статьям и элементам затрат).

Производства подразделяются на основные и вспомогательные.

При этом под основными понимаются производства, предназначенные изготовлять товарную продукцию, предприятий машиностроения и металлообработки (включая предметы широкого потребления как из полноценного сырья, так и из отходов).

Вспомогательные производства предприятий машиностроения и металлообработки предназначены для обслуживания и производства основной продукции инструментами, приспособлениями, моделями, штампами, запасными частями для ремонта оборудования, различными видами энергии (электроэнергией, паром, газом, воздухом и пр.), транспортными и другими услугами и выполнения работ по ремонту основных средств.

11. Для правильного определения себестоимости каждого вида продукции, организации внутризаводского хозрасчета и контроля затраты на производство группируются по цехам, участкам и другим административно обособленным структурным частям предприятий, по структурным частям предприятий, как правило, планируются и учитываются затраты (кроме расходов, имеющих общепроизводственный характер), образующие производственную себестоимость продукции.

12. Все затраты на производство в конечном счете включаются в себестоимость отдельных видов продукции, работ и услуг (в том числе отдельных изделий, изготовленных по индивидуальным заказам) или групп однородной продукции. В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих и др.), которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и др.), включаемые в их себестоимость с помощью специальных методов, указанных ниже.

13. Планирование и учет себестоимости продукции осуществляется по калькуляционным статьям и экономическим элементам.

Группировка затрат по калькуляционным статьям расходов предназначается для определения плановой и фактической себестоимости отдельных видов продукции и всей товарной продукции предприятия. При этом возможно большая часть производственных затрат должна включаться в себестоимость отдельных изделий как в плане, так и в учете по прямому признаку, остальные с применением экономически обоснованных методов.

В соответствии с этим устанавливается следующая группировка затрат:

А. По калькуляционным статьям расходов:

1) сырье и материалы;

2) покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий;

3) возвратные отходы (вычитаются);

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальное страхование с заработной платы производственных рабочих;

8) расходы на подготовку и освоение производства:

а) расходы на подготовку и освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы);

б) расходы на подготовку и освоение производства новых видов изделий;

в) отчисления в фонд освоения новой техники;

г) отчисления в фонд премирования за создание и освоение техники;

9) износ инструментов и приспособлений целевого назначения, иные специальные расходы;

10) расходы по содержанию и эксплуатации оборудования;

11) цеховые расходы;

12) общезаводские расходы;

13) потери от брака (только в отчетных калькуляциях);

14) прочие производственные расходы;

15) внепроизводственные расходы.

На предприятиях со значительным удельным весом транспортно-заготовительных расходов последние целесообразно выделять в отдельную статью «Транспортно-заготовительные расходы».

При определении плановой и фактической себестоимости готовой продукции, а также в плановых и отчетных калькуляциях себестоимость полуфабрикатов собственного производства, как правило, должна показываться развернуто по соответствующим статьям расходов.

На предприятиях, имеющих мартеновские, прокатные цехи, продукция этих цехов в себестоимости изделий машиностроения показывается комплексно («полуфабрикаты своего производства») с составлением на эту продукцию отдельных калькуляций. В отдельных случаях такой порядок может применяться и в других производствах (литейные и т.п.) с разрешения министерств и ведомств.

На предприятиях, где расходы по перемещению в процессе производства материалов, полуфабрикатов и изделий имеют значительный удельный вес в себестоимости продукции, эти расходы должны выделяться из состава расходов по содержанию и эксплуатации оборудования в отдельную статью «Внутризаводское перемещение материалов, полуфабрикатов и изделий». При этом следует отметить, что затраты на содержание технологического транспорта (конвейеров, рольгангов, поточных и автоматических линий, мостовых кранов, тельферов и т.д.) отражаются в составе расходов на содержание и эксплуатацию оборудования и в тех случаях, когда расходы на содержание нетехнологического транспорта выделены в отдельную статью.

Б. По экономическим элементам:

1) сырье и основные материалы (за вычетом возвратных отходов);

в том числе покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий, в том числе комплектующие изделия, не включаемые в валовую продукцию (не требующие затрат по их обработке и сборке);

Классификация затрат по калькуляционных статьям, ее назначение

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Классификация является одним из методов познания изучаемых объектов.

Затраты в разрезе статей калькуляции группируются в управленческом учете. Для исчисления производственной себестоимости продукции (работ, услуг) необходимо знать не только то, что затрачено в процессе производства, но и на наши цели (куда, на что) эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению их к технологическому процессу. Иными словами, классификация затрат по статьям калькуляции дает ответ на вопрос: на что израсходованы ресурсы и где? Такая группировка позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции. Постоянная проверка затрат по статьям калькуляции раскрывает назначение и связь каждой статьи с технологическим процессом, позволяет определить, как формируются затраты по видам вырабатываемой продукции и местам их возникновения (цехам, участкам, бригадам), а также выявить непроизводительные расходы и потери. Из информации управленческого учета можно узнать, на сколько доходен (прибылен) тот или иной вид продукции (работ, услуг).

Калькулирование себестоимости производства осуществляется по трем основным калькуляционным статьям:

— труд основных производственных рабочих;

— производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Например, дерево, используемое для изготовления стола, является частью продукта и, таким образом, квалифицируется как основной материал. В свою очередь материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, представляют собой вспомогательные материалы. Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, гвозди, используемые для приготовления конкретного стола, могут отождествляться с этим столом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на гвозди как часть прямых затрат на изготовление столов, будут неоправданны, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции. Вспомогательные материалы составляют часть производственных накладных расходов.

Затраты на труд основных производственных рабочих состоят из таких расходов, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером расходов на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), непосредственно занятых в производственном процессе. В противоположность этому жалованье среднего руководящего персонала или заработная плата штатного персонала отдела хранения (склада) не могут быть овеществлены в произведенном продукте, поэтому их относят к издержкам на непроизводительную рабочую силу. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую силу. Так же как и вспомогательные материалы, расходы на непроизводственную рабочую силу составляют часть производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы. Стоимость проката станка (машины, механизмы) для производства конкретного продукта — пример прямых расходов.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные производственные расходы.

Производственные затраты являются основой калькуляционных расчетов, схематично производственная себестоимость основного производства изображена в Приложении 2.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования группы производственных счетов.

Для обеспечения учета всех затрат в рамках представленной классификации, распределения их между хозяйственными процессами, производствами, видами продукции создана система счетов бухгалтерского учета. Каждая организация, исходя из специфики своей хозяйственной деятельности, должна выбрать ту или иную совокупность счетов для учета затрат.

Затем, исходя из классификации затрат, в Типовом плане счетов бухгалтерского учета необходимо закрепить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских счетов.

В Типовом плане счетов для учета производственных затрат предназначены группы счетов раздела 8 «Счета производственного учета»: 8100 «Основное производство», 8200 «Полуфабрикаты собственного производства», 8300 «Вспомогательные производства», 8400 «Накладные расходы». [4]

Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты производства группируют по видам изготавливаемой продукции на счетах подраздела 8110 «Основное производство» Типового плана счетов, где учитываются затраты на основное производство, в том числе затраты на сырье и материалы, оплату труда и отчисления от сумм оплаты труда работников, непосредственно занятых в основном производстве, накладные расходы, относящиеся к основному производству. Счет по назначению калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов.

Счета данного подраздела, предназначенные для учета затрат на основное производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т.д.

Таким образом, в данной главе была рассмотрена классификация затрат по калькуляционных статьям, ее назначение.

Далее рассмотрим действующую практику учета прямых и накладных расходов производства на материалах ТОО «Карцветмет».

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Классификация по калькуляционным статьям затрат на единицу продукции.

2) Группировка затрат по статьям калькуляции осуществляется на основе их функциональной роли в производственном процессе.

Определение издержек, связанных с производством и реализацией 1цы продукции (работ, услуг) называется калькулированием, а документ, в котором они отражаются – калькуляцией.

Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости исходя из характера продукции и структуры управления производством.

Калькуляция, рекомендуемая для промышленных предприятий:

Классификация по калькуляционным статьям затрат на единицу продукции

1 Сырье и материалы (за вычетом стоимости реализуемых отходов)

2 Покупные, комплектующие изделия и полуфабрикаты.

3 Топливо и энергия на технологические цели.

4 Транспортно-заготовительные расходы.

Итого материальных затрат.

Основная заработная плата производственных рабочих.

Дополнительная заработная плата производственных рабочих.

Отчисления в фонд социальной защиты (34% от суммы 5 и 6 статьи)

Отчисления на обязательное страхование от несчастных случаев (0,6%-3% от суммы 5 и 6 статьи)

Расходы на подготовку и освоение производства — комплексная

Возмещение износа специального инструмента и приспособлений – комплексная

Общепроизводственные расходы – комплексная, косвенным счетом

Цеховая себестоимость

12 Общехозяйственные расходы – комплексная, косвенным счетом

13 Потери от брака.

14 Прочие производственные расходы — комплексная, по смете

Производственная себестоимость

15 Расходы на реализацию (коммерческие расходы) – комплексная, по смете

Полная себестоимость

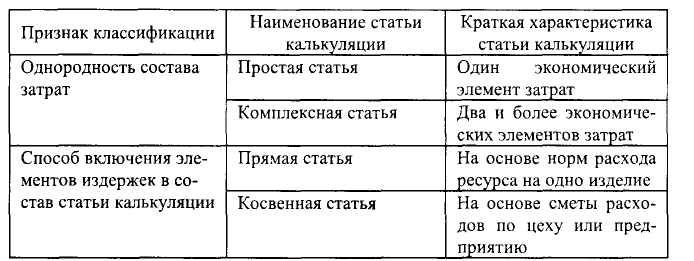

Расчет каждой конкретной статьи связан с некоторыми особенностями, поэтому все множество статей калькуляции принято классифицировать по двум признакам: в зависимости от однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости (см. табл.).

Таблица Классификация статей калькуляции

В статью «сырье и материалы» включаются затраты на сырье, материалы (сварочные материалы), используемые непосредственно для изготовления продукции, а также вспомогательные материалы, используемые на технологические цели (они могут быть выделены в отдельную статью) на основе норм их расхода на единицу продукции.

Из затрат на сырье, материалы, топливо исключается стоимость возвратных отходов, которые подразделяются на используемые и неиспользуемые в производстве. Затраты на сырье, материалы, комплектующие, полуфабрикаты, топливо включаются в калькуляцию с учетом транспортно-заготовительных расходов, но последние могут выделяться и в отдельную статью.

В статью «покупные комплектующие изделия и полуфабрикаты» включаются затраты на приобретение деталей изделия, полуфабрикатов (детале-операции).

В статью «топливо и энергия на технологические цели» включаются затраты на все виды топлива и энергии (как полученные со стороны, так и выработанные самим предприятием), которые расходуются в процессе производства данной продукции.

В статью «основная заработная плата производственных рабочих» включается основная заработная плата производственных рабочих, занятых непосредственно изготовлением изделий, на основании трудоемкости работ.

Статья «дополнительная заработная плата производственных рабочих» отражает выплаты, предусмотренные законодательством за непроработанное в производстве время (исключая простои): оплата ежегодных и учебных отпусков, компенсации, выполнение гособязанностей, оплата льготных часов подросткам, кормящим матерям.

В статью «расходы на подготовку и освоение производства» включаются затраты на освоение новых производств, технологических процессов, агрегатов, видов продукции. На эти расходы составляются плановые сметы. Они аккумулируются в виде расходов будущих периодов и включаются в калькуляцию полностью или частично.

В статью «возмещение износа специального инструмента и приспособлений» включаются расходы на изготовление, приобретение и ремонт специальных инструментов, приборов, приспособлений, которые используются для изготовления одного или ограниченного числа изделий.

В статью «общепроизводственные расходы» включаются расходы на оплату труда управленческого и обслуживающего персонала цехов, вспомогательных рабочих; амортизация; расходы на ремонт основных фондов; охрану труда работников, на содержание и эксплуатацию оборудования, сигнализацию, отопление, освещение, водоснабжение цехов и другие.

В статью «общехозяйственные расходы» включаются: расходы на оплату труда, связанные с управлением предприятия в целом (заработная плата персонала заводоуправления и обслуживающих работников); командировочные, канцелярские, почтово-телеграфные и телефонные расходы; амортизация; расходы на ремонт и эксплуатацию основных фондов; отопление, освещение, водоснабжение заводоуправления; на охрану, сигнализацию; содержание легкового автотранспорта; налоги и отчисления, в соответствии с принятыми законодательными актами.

В статью «прочие производственные расходы» включаются расходы по гарантийному обслуживанию продукции у потребителя и другие расходы, не относящиеся ни к одной из названных статей.

В статью «расходы на реализацию» или «коммерческие расходы» включаются расходы на производство или приобретение тары, упаковку, погрузку продукции и доставку ее к станции, рекламу, участие в выставках.

Если расходы на упаковку продукции занимают значительный удельный вес в затратах, в калькуляции их выделяют отдельной строкой. Если упаковка производится до сдачи продукции на склад, эти затраты включают в производственную себестоимость.

Сумма производственных и внепроизводственных затрат составляет полную себестоимость изделия.