Какой счет предназначен для учета расходов будущих периодов

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Как определить срок и сумму для списания расходов будущих периодов в бухгалтерском учете? Ответ на этот вопрос подробно рассмотрели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Про основные принципы группировки затрат в бухучете читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

- авансы, выданные в счет будущего получения ТМЦ, услуг, работ;

- оплата отпускных, даже из резервного фонда;

- подписка на электронные и печатные издания.

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49). Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты. Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Скачать бланк формы № ИНВ-11 и посмотреть образец его заполнения можно бесплатно, кликнув по картинке ниже:

Расходы будущих периодов в налоговом учете 2023

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

- на страхование — добровольное медицинское, КАСКО, ОСАГО;

- на приобретение земельных участков;

- на научные исследования и разработки;

- на изучение природных залежей;

- на сертификацию продукции.

В соответствии с п. 1 ст. 272 НК РФ расходы в 2023 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 Налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Как правильно отразить в учетной политике особенности ведения бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Отражение РПБ в бухгалтерском балансе

В соответствии с п. 65 Положения № 34н затраты, сделанные в одном отчетном периоде, но относящиеся к следующим, должны отражаться по строкам баланса в соответствии с условиями признания активов в группах статей (письмо Минфина России от 06.06.2013 № 07-01-06/21876). Как правило, для этого используются строки баланса: 1110, 1150, 1210, 1260.

Какую строку баланса выбрать для отображения русходов будущих периодов, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно узнайте ответ на этот вопрос.

Итоги

Для отнесения затрат на расходы будущих периодов бухгалтер должен руководствоваться критериями, предусмотренными бухгалтерским законодательством. Данные затраты, как и любые другие, должны быть документально подтверждены и экономически обоснованы.

Какие затраты могут учитываться в составе расходов будущих периодов?

Какие затраты могут учитываться в составе расходов будущих периодов?

С 01.01.2011 года из Положения по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) исключено понятие «расходы будущих периодов» (РБП), соответствующей отдельной строки в балансе также теперь не предусмотрено. При этом в Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н присутствует счет 97 «Расходы будущих периодов».

Сегодня к РБП относят только те расходы, которые прямо прописаны в бухгалтерском законодательстве:

- расходы, которые понесены в связи с предстоящими работами по договору (п. 16 ПБУ 2/2008);

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, который подлежит списанию в течение срока действия договора (п. 39 ПБУ 14/2007).

Минфин в Письме от 12.01.2012 N 07-02-06/5 указал: если затраты соответствуют условиям признания актива, то их учет осуществляется на основе соответствующего НПА по БУ (ПБУ 6/01, ПБУ 5/01…). В ином случае затраты отражаются как РБП и подлежат равномерному списанию в течение периода, к которому они относятся.

Затраты — это то, что мы «тратим». Бухгалтер их учитывает в качестве объектов БУ (ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ):

- либо как расходы,

- либо как активы.

Определения активов на настоящий момент нет в нормативных актах по БУ. Критерии признания активов указаны только в п. 8.3 Концепции бухгалтерского учета в рыночной экономике России (далее — Концепция БУ).

Согласно п. 8.3 Концепции БУ, актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности.

В соответствии с п. 7.2.1 Концепции БУ, будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательств;

- распределен между собственниками организации.

Исходя из текущего определения активов, связанного с получением доходов в будущих периодах, к активам могут быть отнесены:

- расходы по приобретению лицензий на осуществление отдельных видов деятельности;

- взнос в компенсационный фонд СРО.

На наш взгляд данные активы возможно учесть в составе РБП, а порядок их учета и списания прописать в учетной политике.

- в составе НМА;

- в составе расходов будущих периодов (платеж за право производится в виде фиксированного разового платежа);

- в расходах отчетного периода, т. е. единовременно в периоде уплаты платежа (платежи за право производятся периодически).

- Расходы организации в виде платежей на неисключительное право использования программ для ЭВМ, баз данных в виде фиксированного разового платежа.

- Расходы организации на неисключительное право использования программ для ЭВМ, баз данных в виде периодических платежей. Они включаются в расходы на дату расчетов (п. 39 ПБУ 14/2007).

Какие затраты не признаются РБП

Иные объекты, которые не признаются РБП:

- Затраты на сертификацию, т.к. подтверждают соответствие каким-либо условиям и будут признаваться в качестве расходов текущего периода. Подробнее на примере.

- Страховка (КАСКО, ОСАГО и др.) — так называемые «длящиеся услуги». Подробнее на примере ОСАГО, КАСКО.

- Подписка на журналы и газеты. Подробнее на примере.

- Затраты на электронный документооборот, сдачу отчетности.

- Выданные авансы, в т. ч. предоплата по аренде. Подробнее на примере. При этом соответствующие им затраты признаются в качестве расходов равномерно (например, ежемесячно) в отчетном периоде.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО..В соответствии со ст. 272 НК РФ расходы признаются в.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(4 оценок, среднее: 5,00 из 5)

Расходы будущих периодов что к ним относится

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 «Расходы будущих периодов» расходы списывают в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

В сельском хозяйстве, кроме того, к этим расходам относят затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (летние лагеря и загоны для животных, расходы по устройству траншей, сооружений для силосования, сеннажирования и других сооружений и приспособлений), а также затраты на мероприятия по улучшению земель, включаемых в себестоимость продукции в течение ряда лет, исходя из определенных для отдельных мероприятий сроков их действия или использования.

В промышленных организациях в условиях серийного или массового производства затраты, связанные с проведением работ по ремонту, частичному изменению конструкций, изделий, модернизации отдельных узлов и деталей, по частичному пересмотру технологического процесса к расходам будущих периодов не относятся, а включаются непосредственно на издержки производства. В случае когда указанные затраты в соответствии с договором возмещаются заказчиком, их учитывают на отдельном производственном заказе.

В организациях, заготавливающих сельскохозяйственную продукцию, учитывают как расходы будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также общехозяйственные расходы по промышленной переработке сырья в соответствии с нормативными расчетами по распределению.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

РБП и Финансовые инструменты в РСБУ 2023 года

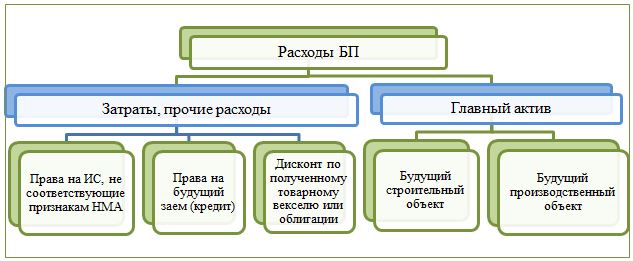

Расходы будущих периодов (далее, РБП) – это актив, который не может быть признан затратами или частью первоначальной стоимости другого главного актива, на отчетную дату, по нормам РСБУ. Отдельным видом главного актива РБП не является и никогда в него не будет переклассифицирован, так же по нормам РСБУ. РБП – это всегда исключительный случай, когда к объекту невозможно применить стандартные правила бухгалтерского учета.

Рисунок 1 – Виды РБП

Срок – не является критерием, по которому объект может быть отнесен к РБП. Ими могут быть объекты как со сроком их использования более 12 месяцев, так и менее 12 месяцев. Например, к РБП относятся расходы на лицензию сроком 24 месяца и расходы на исключительное право на интеллектуальную собственность сроком менее 12 месяцев.

Стоимость – не является критерием, по которому объект может быть отнесен к РБП. Этот показатель не назван ни в одном из НПА, в которых раскрываются нормы отнесения объекта к РБП.

Форма – материальная или нематериальная – не является критерием, по которому объект может быть отнесен к РБП. К РБП относятся и товары и услуги, использованные при осуществлении расходов этого вида.

В РСБУ РБП могут быть осуществлены как предварительные расходы по отношению к будущему главному активу, например, расходы по будущим строительным работам по п. 16 ПБУ 2, осуществление которых не начато и поэтому РБП не могут быть включены в НЗП. Аналогично классифицируются расходы на новые производства, расходы на улучшение качества продукции, а так же на иные виды расходов, названные в п. 4 ПБУ 17 (кроме освоения природных ресурсов). Но чаще всего РБП осуществляются независимо от других объектов бухгалтерского учета и в силу их нестандартности не могут быть классифицированы иначе как РБП. Например, неисключительное право на интеллектуальную собственность сроком использования более 1 месяца.

В МСФО РБП отсутствуют. В них основной принцип основан на том, что если объект не может быть классифицирован как главный актив, то это значит, что он является затратами. Поэтому большинство РБП из РСБУ в МСФО классифицируются как главные активы. Например, расходы на предстоящие строительные работы классифицируются как НЗП по правилам п. 27 МСФО (IAS) 11 «Договоры на строительство», расходы на новое производство классифицируются как нематериальные активы по правилам МСФО (IAS) 38 «Нематериальные активы», расходы на лицензии классифицируются как нематериальные активы по правилам МСФО (IAS) 38 «Нематериальные активы» и так далее.

Однако в силу многообразия экономических процессов, их непрерывного развития и пополнения видов, применение в учете такого объекта как РБП необходимо и организационно удобно. Чем наполнять счета учета затрат и главных активов многочисленной аналитикой в части РБП, удобнее выделить данные расходы в отдельный вид, тем более что они в итоге могут и не быть переклассифицированы ни в затраты, ни в часть главного актива, либо могут быть переклассифицированы в часть нескольких разных видов главных активов. Например, расходы на освоение производства новой продукции могут привести к выпуску нескольких новых видов продукции, в затраты каждого из которых РБП будут переноситься. Для достоверности показателей бухгалтерского баланса остатки РБП должны быть представлены так же как и главный актив, к которому они предположительно будут относиться в будущем или, если это будущие затраты, в зависимости от срока их переноса из РБП.

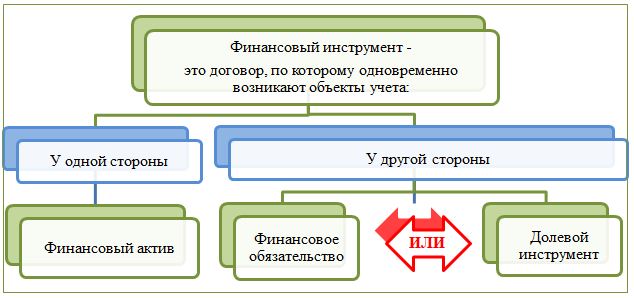

Финансовый инструмент – это договор, в результате которого возникает финансовый актив у одной стороны и финансовое обязательство или долевой инструмент – у другой стороны.

Рисунок 2 – Финансовые инструменты

Финансовые активы не являются РБП, так как во-первых они сами уже относятся к классифицированному главному активу, а во-вторых ими не являются ни затраты, ни НЗП, ни НМА – те объекты, к которым были бы отнесены РБП при отсутствии дополнительных исключительных условий, в результате которых такая классификация не осуществлена по нормам действующих ФСБУ.

Долевые инструменты не формируют РБП, так как они не формируют прибыли и убытки.

Финансовые обязательства формируют РБП по нормам действующих ПБУ и ФСБУ в случаях: возникновения обязательств по предоставлению займов; возникновения обязательств по оплате собственного выданного дисконтного векселя, возникновения обязательств по оплате собственной выпущенной дисконтной облигации. При вступлении в силу Проекта ФСБУ «Финансовые инструменты» данные объекты прекратят классифицироваться как РБП.

Организация – будущий займодавец – может получить от будущего заемщика денежные средства в виде премии (вознаграждения) за принятие на себя обязательств по предоставлению займа в будущем. Будущий займодавец классифицирует это обязательство как финансовое обязательство и по нормам Проекта ФСБУ «Финансовые инструменты» будущий заемщик зеркально должен классифицировать полученную гарантию как финансовый актив. То есть при вступлении в силу Проекта ФСБУ «Финансовые инструменты» будущий заемщик теряет право фиксации премии (вознаграждения) как РБП.

Организация – поставщик товаров или услуг – может получить от покупателя его собственный товарный вексель с дисконтом или процентом, которые подлежат у покупателя обособленному учету (от суммы сделки по покупке товаров или услуг) как кредиторская задолженность. Дисконт начисляется равномерно в прочие расходы в течение срока действия векселя, предварительно сформировав РБП. Процент начисляется только в той части, которая относится к периоду их признания и сразу относится к прочим расходам. Покупатель классифицирует задолженность перед поставщиком как финансовое обязательство, а поставщик как финансовый актив. Дисконт по векселю, на дату его получения, не соответствует требованиям признания ни актива, ни затрат, после вступления в силу Проекта ФСБУ «Финансовые инструменты» и должен начисляться так же как и проценты, то есть только в той части, которая относится к периоду их признания и сразу относится к прочим расходам.

Организация – инвестор – может купить у эмитента облигацию с дисконтом или процентом. Весь порядок учета дисконта облигации у эмитента аналогичен вышеназванному порядку учета дисконта товарного векселя у векселедателя.

Следовательно, при вступлении в силу ФСБУ 14 «Нематериальные активы» и Проекта ФСБУ «Финансовые инструменты», РБП будут применяться только к расходам на будущие главные активы – подготовительные строительные и подготовительные производственные работы.