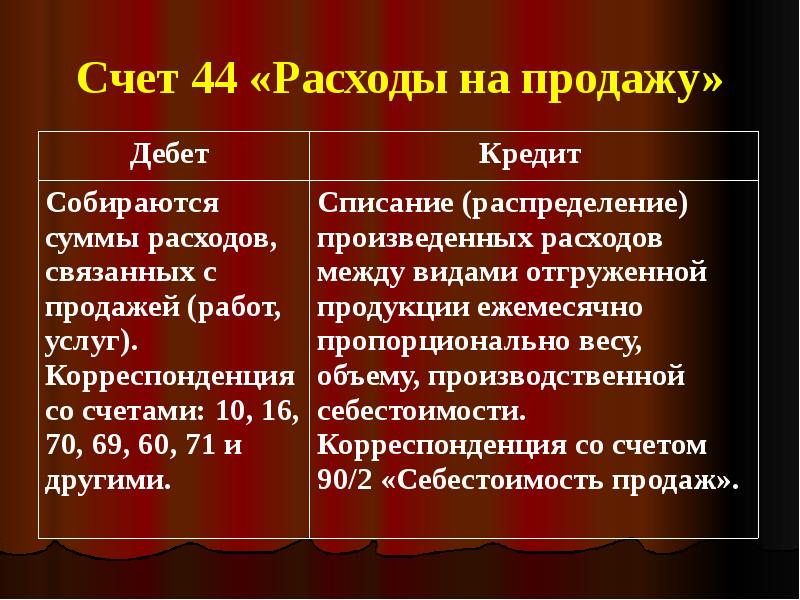

Закрытие счета 44 «Расходы на продажу»

44 счет в бухгалтерском учете закрывается на себестоимость:

- при реализации списывается на 90.02;

- затраты в процессе продажи списываются на 90.07;

- торговые организации могут все расходы вести на 44;

- в 1С закрытие автоматизировано.

Согласно основным принципам бухгалтерского учета, операции должны по окончании месяца прийти к логическому завершению. То есть, необходимые для формирования себестоимости и расчета налогов обороты по счетам должны быть свернуты.

Как работает учет по характеру расходов?

Конечно, это касается не всех счетов, а только затратных, в числе которых находится 44 «Расходы на продажу». Этот счет принадлежит к активным, поэтому сальдо у него исключительно по дебету.

Издержки, которые на нем скапливаются, должны взаимодействовать непосредственно с продажами товаров (продукции, работ). Принято разделять его на дополнительные субсчета. Использование будет зависеть от деятельности, которой занимается фирма:

- 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»;

- 44.3 «Расходы в организациях, осуществляющих заготовку и переработку сельскохозяйственной продукции».

Итак, из приведенных названий ясно, какие подходят для торговли, сельского хозяйства и всех прочих компаний.

Важный момент! 44 это затратный счет при условии проведения прямых расходов. Если издержки можно классифицировать как косвенные, то он будет собирательно-распределяемым.

Когда компания торговая, то все расходы, в том числе управленческие, будут собираться на 44 счете:

- Перевозка и оплата товара.

- Аренда и содержание помещений и оборудования.

- Реклама и представительские расходы.

- Заработок работников и налоговые отчисления.

- Амортизация основных средств.

Когда 44 счет используется на производственных предприятиях, продающих свою продукцию, или в фирмах, оказывающих услуги, то отражаются затраты:

- упаковка продукции и расходы на тару;

- погрузка и доставка продукции;

- затраты на маркетинг, рекламу;

- содержание на складе;

- выплаты посредникам.

Соответственно, проводки будут зависеть от характера издержек:

- Дт 44 Кт 10 «Материальные запасы» ‒ при покупке тары;

- Дт 44 Кт 02 «Амортизация основных средств»;

- Дт 44 Кт 60 «Расчеты с поставщиками и подрядчиками» ‒ отображены транспортные расходы;

- Дт 44 Кт 70 «Расчеты с персоналом по оплате труда».

Тонкости списания

Закрытие счета 44 происходит каждый месяц списанием на себестоимость. Для этого могут использоваться 90.02 «Себестоимость продаж», а также 90.07 «Расходы на продажу».

От автора! Организация должна сама выбрать субсчет для закрытия и прописать его в Учетной политике.

На дебете могут оставаться остатки, но в конце года они должны быть закрыты. Транспортные расходы в торговых фирмах включаются в стоимость складских остатков и потому могут «зависнуть» на конец периода. Прочие предприятия распределяют транспортные издержки между номенклатурами по весу, объему.

Например, торговая организация ООО «Констант плюс» занимается продажей питьевой воды. Выручка за месяц получилась 2 000 000 рублей, в том числе НДС 18% ‒ 305 084,75 рублей. В течение периода были расходы:

- Дт 44 Кт 10 ‒ закуплена тара для воды на сумму 60 000 руб.;

- Дт 44 Кт 02 ‒ начислена ежемесячная амортизация в размере 47 000 руб.;

- Дт 44 Кт 70 ‒ начислена зарплата продавцам и другим работникам 400 000 руб.;

- Дт 44 Кт 69 «Расчеты по социальному страхованию и обеспечению» ‒ с заработка подсчитаны страховые взносы 120 000 руб.;

- Дт 44 Кт 71 «Расчеты с подотчетными лицами» ‒ выдано под отчет наличных средств 18 000 руб.;

- Дт 44 Кт 60 ‒ отражены транспортные издержки за доставку 90 000 руб.;

- Дт 44 Кт 76.07 «Расчеты по аренде» ‒ задолженность по аренде магазина 150 000 руб.

Итого затраты фирмы составили 885 000 рублей. Себестоимость проданных товаров равна 1 400 000 рублей. При этом на складе на конец месяца остался нераспроданный остаток воды размером 56 000 рублей. Чтобы закрыть 44, бухгалтеру придется заняться распределением издержек на транспорт (доставку, перевозку). Для этого нужно сделать расчет:

- 1 400 000 / (1 400 000 + 56 000)*100 = 96%.

Таким образом, можно узнать сумму принимаемых транспортных издержек за месяц:

Счет 44 в бухгалтерском учете

Счет 44 в бухгалтерском учете предназначен для учета расходов, связанных с продажей товаров, работ, услуг. Порядок его применения отличается для торговых и производственных компаний.

Основные теоретические сведения

Сч. 44 «Расходы на продажу» является активным. Это означает, что накопительные операции отражаются по дебету, а кредит 44 счета показывает отражение списания затрат на финансовый результат. Для определения конечного остатка применяется формула:

Правила применения бухсчета 44 прописаны в инструкции по применению плана счетов, утвержденной Приказом Минфина 31.10.2000 № 94н .

Что учитывать на сч. 44 бухгалтерского учета

В течение месяца на него относятся затраты в зависимости от осуществляемой деятельности компании.

Торговые организации учитывают все затраты, связанные с основным видом деятельности: перевозка и хранение товаров, зарплата сотрудников, аренда помещений, представительские и командировочные расходы, рекламу и любые иные, связанные с осуществлением деятельности. Соответственно, допустима корреспонденция со многими счетами. Например, проводка дебет 44 кредит 02 означает, что начислена амортизация используемых основных средств.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена амортизация зданий, автотранспорта, иных основных средств | 44 | 02 |

| Начислена зарплата сотрудникам | 44 | 70 |

| Исчислены страховые взносы с начисленной оплаты труда | 44 | 69 |

| Отражена арендная плата | 44 | 60, 76 |

| Списаны транспортные услуги доставки товаров покупателям | 44 | 60, 76 |

| Отражены командировочные расходы | 44 | 71 |

Одинаковая корреспонденция для аренды и транспорта в таблице показывает, что проводка дебет 44 кредит 76 означает отражение услуги, оказанной сторонней организацией.

Производственные организации вправе относить затраты, непосредственно связанные с реализацией товаров: транспортировка и упаковка товарной продукции, ее хранение, реклама. Затраты, связанные с производством, такие компании учитывают на бухсчетах 20, 25 и 26.

Закрытие: правила и особенности

Накопленные затраты по сч. 44 ежемесячно списываются на финансовый результат. Ответ на вопрос, на какой счет закрывается 44 счет в конце месяца, дает инструкция к плану бухсчетов — на субсчет 90-2 «Себестоимость продаж». Организация вправе в учетной политике прописать полное или частичное списание. При частичном списании необходимо обеспечить распределения между проданными товарами и остатками товаров на складе. В этом случае начальное сальдо счета 44 покажет нераспределенную часть. Распределяют следующие затраты:

- на упаковку и транспортировку — в производственных организациях;

- на транспортировку — в торговых организациях.

Относимую на финансовый результат сумму расходов на продажу отражают проводки по закрытию 44 счета в 2023 году: Дт 90-2 Кт 44.

Как рассчитать сальдо при частичном закрытии сч. 44

Рассмотрим на примере распределение затрат на услуги транспортировки при частичном закрытии счета 44.

Счет 44 “Расходы на продажу” — проводки и субсчета

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 в бухгалтерском учете

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами.

Как закрывается счет 44

Алгоритм того, как закрывается 44 счет в конце месяца, достаточно прост. Закрытие проводится вручную или с помощью регламентных операций. По дебету в течение месяца отражаются суммы выполненных предприятием издержек, связанных с продажей продукции, оказанием услуг и выполнением работ. В конце отчетного периода суммы частично или полностью, в зависимости от учетной политики предприятия, списываются в дебет счета 90 «Продажи». В случае частичного списания подлежат распределению:

- В торговых и посреднических компаниях транспортные издержки распределяются на товарные и складские остатки. Товарные берутся исходя из общего объема реализации за отчетный месяц, складские на конец периода.

- В промышленности и производстве транспортные издержки и затраты на тару распределяются между номенклатурными группами реализованной продукции по весу, себестоимости, объему и другим факторам.

- В компаниях, занимающихся сельским хозяйством, заготовительные затраты распределяются исходя из видов деятельности в дебет счета 15 «Заготовление и приобретение материальных ценностей» или «Животные на выращивании и откорме».

Обратите внимание! Все другие коммерческие траты, имеющие отношение к реализации продукции, при закрытии отчетного периода списываются на себестоимость проданного товара, услуг или работ.

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

Взаимодействие счета 44 с другими счетами

Счет 44 «Расходы на продажу» корреспондирует с другими счетами в бух. учете.

Проводки

Из таблицы взаимодействия счета 44 с остальными счетами бухучета видно, что по кредиту он корреспондирует с затратными, материальными и счетами расчетов с контрагентами, а по дебету со счетами расходов.

44 счет предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, необходимых для реализации продукции |

| Дт 44 Кт 41 | Себестоимость товаров, работ, услуг, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование продукции для реализации товаров, работ, услуг |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей |

| Дт 44 Кт 94 | Учет недостач в составе коммерческих затрат |

Примеры использования

Предположим, что организация, занимающаяся торговлей, например, чайниками, за месяц продала товара на сумму 2 170 000 рублей, в том числе НДС 390 600 рублей.

- амортизация ОС – 15 000 рублей;

- стоимость упаковки – 4 000 рублей;

- зарплата сотрудникам – 70 000 рублей;

- аренда торгового помещения – 15 000 рублей;

- доставка товара – 70 000 рублей;

- подотчет – 13 000 рублей;

- страховые взносы – 25 000 рублей.

При этом себестоимость проданной за отчетный месяц продукции составила 1 740 000 рублей. Складской остаток на конец отчетного периода равен 135 000 рублей.

Теперь нужно на 44 счете бухгалтерского учета все это отразить с помощью проводок:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 44 Кт 10 | 4000 | Отражены расходы на упаковку |

| Дт 44 Кт 02 | 15000 | Расходы на амортизацию |

| Дт 44 Кт 71 | 13000 | Подотчетные лица |

| Дт 44 Кт 70 | 70000 | Заработная плата |

| Дт 44 Кт 69 | 25000 | Страховые взносы |

| Дт 44 Кт 76 | 15000 | Аренда |

| Дт 44 Кт 60 | 70000 | Транспортные расходы |

Организация фактически готова к закрытию отчетного периода. Но почему она еще не может этого сделать? Потому что перед тем, как закрыть счет 44, необходимо распределить транспортные затраты. Производится это так:

1 740 000 / (1 740 000 + 135 000) = 93 %

Таким образом, сумма принимаемых транспортных расходов за месяц равна:

70 000 * 93% = 65 100 рублей, при этом остаток в сумме 4 900 рублей переходит на следующий месяц.

Заключительная проводка по закрытию счета 44 будет выглядеть так:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 90 Кт 44 | 219210 | Закрытие расходов за отчетный месяц |

Чтобы избежать возможных ошибок, любой компании необходимо настроить должный учет и определить порядок отражения затрат на реализацию товара в своей учетной политике. Если этого не сделать, то счет 44 может закрываться некорректно и тем самым искажать достоверную информацию о прибыли и убытках организации.

Счет 44 – проводки

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

44 счет бухгалтерского учета – это…

Коммерческие расходы счета 44 иначе называется «Расходами на продажу». Применение этого счета, в соответствии с требованиями приказа № 94н от 31.10.00 г., возможно не только торговыми компаниями, но и производственными предприятиями. Последними, в частности, на сч. 44 отражаются следующие виды издержек:

- На упаковку и затаривание ГП (готовая продукция) на складах.

- На транспортировку изделий покупателям, включая погрузочные работы.

- На комиссионные выплаты за посреднические услуги.

- На рекламные и маркетинговые услуги.

- На содержание в рабочем состоянии пунктов приема, общезаготовительные издержки и по содержанию поголовья скота и птицы – для сельхозпроизводителей.

В торговых компаниях 44 счет бухгалтерского учета – это обобщающий счет по затратам на транспортировку и упаковку товаров, амортизацию ОС, зарплату персонала, рекламу продукции, ремонт рабочего оборудования. Таким образом, характеристика счета 44 отличается в зависимости от отраслевой принадлежности организации. В торговле закрытие счета 44 (проводки далее), позволяет получить итоговые данные об основных и дополнительных сбытовых издержках бизнеса. А в производстве/промышленности служит для сбора сведений не по себестоимости продукции, а в части затрат на ее реализацию.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68,71, 69, 70, 76, 94, 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – 90, 99.

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом: