Могут ли забрать машину за долги по автокредиту?

Кризисы и финансовые сложности особенно сильно задевают людей, которые имеют какие-либо обязательства перед банком. Если человек теряет возможность платить вследствие каких-либо обстоятельств, частой реакцией становится паника. Заемщика начинают одолевать опасения, что значимое имущество, например, автомобиль, могут отобрать в счет задолженности. Не переживайте. Давайте разберемся, может ли такое произойти и в каких случаях.

Содержание статьи

Определяемся с типом кредита

Автокредит

Если речь идет о долге по автокредиту, риск лишиться автомобиля есть. Но не переживайте: единожды пропустив платеж, Вы не потеряете машину. Возможно, вам придется оплатить штрафы и пени от банка, но на этом санкции закончатся. Однако при длительном отсутствии платежей и невозможности связаться с заемщиком банк вправе потребовать автомобиль в счет уплаты задолженности. Это законно, так как при взятии автокредита машина автоматически становится залоговым имуществом, и на нее накладывается обременение. Впрочем, даже в этом случае для потери кредитного автомобиля нужно не платить как минимум несколько месяцев. В большинстве случаев кредитору и заемщику выгоднее договориться еще до того, как ситуация приобретет такие масштабы.

Потребительский кредит с залогом

Если человек занимает у банка большую сумму, тот может потребовать указать какое-либо имущество в качестве залога, в том числе машину. Если заемщик по какой-то причине теряет возможность выплачивать обязательства, кредитор вправе забрать залоговое имущество и выставить его на торги. Для этого необходимо решение суда, но тот в подавляющем большинстве случаев встает на сторону банка, так как машина находится под обременением. После судебного решения у заемщика есть время, чтобы добровольно отдать авто, или в дело вступят приставы — они вправе самостоятельно забрать залоговое имущество без согласия владельца. Однако, как и в предыдущем случае, и кредитору, и заемщику выгоднее найти пути решения в досудебном порядке, а не обращаться в суд.

Кредит без залога

Если автомобиль не является залоговым имуществом, его все еще можно лишиться — но только если неуплата достигла критических масштабов, и кредитор обратился в суд. После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

Что будет, если не платить по кредиту

Как правило, едва начинается просрочка, банк начисляет заемщику штрафы и пени, которые увеличивают размер задолженности. Если клиент вовремя оплатил обязательства, все возвращается на круги своя. Но длительное отсутствие платежей влечет за собой:

- стремительный рост просроченной задолженности;

- попытки банка связаться с заемщиком и убедить его заплатить;

- предложения о передаче залогового имущества, если такое есть;

- в конечном итоге — продажа права на задолженность коллекторскому агентству или обращение в суд.

В дальнейшем человек разбирается либо с коллекторами, либо с судебными приставами. В большинстве случаев первый вариант предпочтительнее: агентство не имеет права начислять добавочные выплаты, но может списать часть задолженности. Суд же с большой вероятностью приведет к аресту имущества и потере машины.

Чего не стоит делать

- Игнорировать просрочку. Бывает, что люди, паникуя, начинают абстрагироваться от проблемы и игнорировать ее. Некоторые надеются, что срок исковой давности поможет списать задолженность (это не так), другие просто опасаются действовать. Но такая тактика вернее остальных приведет к потере машины: банк обратится в суд. Не переживайте: в большинстве случаев решить проблему можно и без попыток скрыться от кредитора.

- Переписывать машину. Еще один необдуманный поступок — переписать авто на родственника или друга. Это не поможет, если на машине есть обременение: банк или судебные приставы остаются вправе ее забрать, даже если владелец по документам изменился.

- Брать новые кредиты. Новый кредит для погашения старого — в большинстве случаев неверная тактика, которая только повысит Вашу финансовую нагрузку. Более оптимальным выходом будут переговоры с кредитором и составление новых условий выплат.

Как не потерять машину

Не переживайте. Найти выход можно из любой ситуации. Если Вы потеряли возможность платить по автокредиту, но не хотите лишиться машины, оптимальным решением для Вас будет связь с кредитором. Объясните свои обстоятельства как есть и постарайтесь договориться об одном из возможных решений:

- предоставление «кредитных каникул», если сложности у Вас временные;

- реструктуризация кредита, если возможность выплачивать прежнюю сумму Вы потеряли надолго;

- рефинансирование займа под новые условия, возможно, даже в другом банке.

Главное — сохранять трезвую голову и не поддаваться панике. Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Купил машину, а ее забирает банк как залог. Что делать — отвечает тюменский юрист

Редакция сайта 72.RU открывает новую рубрику «Юридический ликбез». Юристы и адвокаты будут разбирать ситуации, в которые вы попадаете при покупке имущества, при обращении в правоохранительные органы и даже выходя на улицу.

Первый текст — о том, как не лишиться денег при покупке автомобиля. Иногда люди могут купить «заложенное имущество», ездить на нем, например, еще и платить кредит, а в один прекрасный день машину могут просто прийти и забрать. Мы попросили юриста Игоря Тележкина рассказать, встречаются ли такие случаи в практике, как действовать в подобных ситуациях и как не допустить худшего. Далее — от первого лица.

В последнее время актуальными стали вопросы покупки автомобилей, которые попадают в категорию «заложенного имущества». За последнее время ко мне с такой проблемой обратились несколько человек. Люди по неосмотрительности купили машины, которые были в залоге. Но об этом они узнали, только когда получили копию искового заявления. А ведь двое из людей брали на покупку автомобиля потребительский кредит. Это значит, что если транспорт заберут, то человеку всё равно придется гасить этот долг. В подавляющем большинстве таких случаев выигрывают банки, а не покупатели.

Заложенное имущество — это чаще всего квартира или автомобиль, которые стали залогом при оформлении кредита. Если человек перестает вносить платежи, то указанное в договоре имущество могут забрать, чтобы продать с торгов. Например, ваша ипотечная квартира находится в залоге у банка, и если вы перестанете вносить ежемесячные платежи, то вас могут выселить, а квартиру пустить с молотка.

Расскажу, как можно избежать потери машины, на примере своего клиента. Банк подал на него в суд с требованием «истребовать из незаконного владения заложенное имущество — автомобиль…». Говоря простым языком, банк потребовал вернуть ему машину, которая досталась им как залоговое имущество. В данном конкретном случае закон был на стороне моего клиента, поэтому в суде нам удалось признать его добросовестным приобретателем. Решающим обстоятельством было то, что банк «забыл» внести залог в специальный «Реестр уведомлений о залоге движимого имущества». В органах ГИБДД тоже не было никаких ограничений, препятствующих сделке купли-продажи. Поэтому суд учел степень осторожности и осмотрительности клиента и признал его добросовестным приобретателем. Нам удалось сохранить и автомобиль, и деньги.

Однако таких случаев очень мало. Если вы не проверили юридическую чистоту автомобиля, то в случаев вы лишитесь машины. Тут только останется самим подавать в суд на продавца, расторгать договор купли-продажи и взыскивать с него деньги. А если он не платил банку, то будет ли платить вам?

Почему люди покупают проблемные машины?

Всё очень просто. В большинстве случаев многие даже не знают о существовании данного Реестра, а 90% клиентов мне говорили, что, прочитав в договоре пункт «Продавец гарантирует, что предмет продажи не является залогом», удовлетворялись этим. Также людей успокаивало еще и то обстоятельство, что в ГИБДД перерегистрация проходила без каких-либо препятствий. К сожалению, всё это не гарантирует, что у вас после не возникнет проблем.

Как обезопасить себя от потери машины?

В первую очередь обратите внимание на стоимость автомобиля. Если цена ниже на от рыночной, то это повод насторожиться.

Попросите у продавца VIN и проверьте машину сами в «Реестре уведомлений о залоге движимого имущества».

Воспользуйтесь сервисами для проверки автомобиля.

И самое главное. Никакие скриншоты и отчеты от сервисов проверки автомобиля в спорной ситуации вас не спасут. Суд не признает их бесспорными доказательствами. Лучше всего при сделке получить у нотариуса заверенную выписку об отсутствии сведений о залоге на машину (из всё того же «Реестра уведомлений о залоге движимого имущества»). Только этот документ будет иметь юридическую силу в суде и поможет вам сохранить машину.

Не лишним будет проверить и продавца по базе судебных приставов, чтобы узнать, нет ли на нем судебных задолженностей, наложен ли запрет на регистрационные действия или арест на данную машину.

Кроме того, из этой информации можно сделать вывод, есть ли у продавца признаки банкротства, так как в случае признания его банкротом все его сделки за последние три года могут быть оспорены в суде. Но это уже тема для отдельной публикации.

Изъятие машины при невозврате долга

Реализация залога по автокредиту, также как и по любому другому займу, может происходить как в добровольном, так и в принудительном порядке.

С вашего согласия

Если вы добровольно соглашаетесь на продажу авто, то кредитная организация запускает процедуру внесудебной реализации залога. Определяется стоимость, по которой будет продаваться машина на открытом рынке. Чаще всего, благодаря тесному сотрудничеству банков с автосалонами, машины продаются быстро.

Деньги, вырученные от продажи, перечисляются в счёт покрытия долга с учётом процентов. Если задолженность меньше полученных средств, то разница будет вам возвращена.

Принудительная продажа

В случае отказа должника от продажи залога в добровольном порядке банк обращается в суд. При принудительной реализации стоимость авто подлежащего продаже будет определяться судом. Сама реализация должна проходить на публичных торгах.

При этом необходимо учитывать, что от вырученных средств будут вычтены 7% от суммы подлежащей взысканию, которые пойдут на оплату исполнительского сбора судебным приставам, ещё несколько процентов необходимо будет отдать организациям, реализующим конфискованные автомобили. За счёт остальных средств будет закрыт долг. И если при этом останется какая-то часть, то она перейдёт должнику.

Но как показывает практика, зачастую горе-заёмщику ничего не остаётся, так как машина продается с дисконтом (скидкой). Поэтому очень важно пробовать договориться с банком решить проблему не прибегая к реализации залогового автомобиля. Если вы сможете обозначить перспективы и сроки решения своих финансовых трудностей, то у вас есть все шансы остаться с машиной и реструктуризированным кредитом.

Совет Сравни.ру: Приложите все усилия, чтобы вовремя платить по кредиту – тогда вопрос принудительной продажи автомобиля не встанет.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

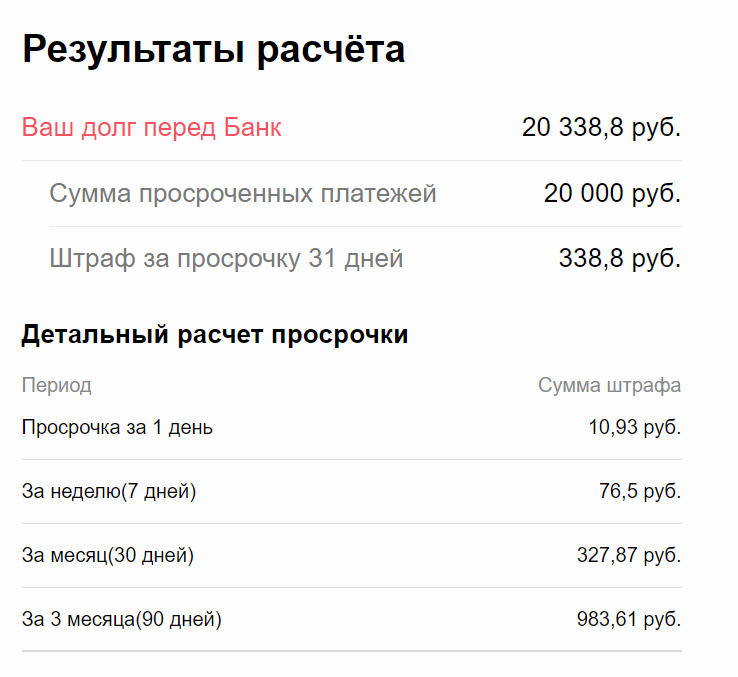

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.