Земельный участок как объект недвижимости

В теории оценки недвижимости для обозначения недвижимости как физического актива, используют термин земельный участок. Земельный участок — это часть поверхности, которая имеет фиксированную границу, площадь, местоположение, правовой статус и другие характеристики, отражаемые в Государственном земельном кадастре и документах государственной регистрации прав на землю.

У нас в стране под земельным участком понимается поверхность земли без расположенных на нем зданий и сооружений, а также иных улучшений типа леса или многолетних насаждений. Исключение делается только почвенному слою, который с теоретической точки зрения как самостоятельный природный объект, также может рассматриваться в качестве объекта недвижимости. В Земельном кодексе Российской Федерации приводится следующее определение земельного участка. Земельный участок — это часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке. Это означает, что согласно действующему законодательству, оценивая любой земельный участок, мы должны оценивать поверхность без находящихся на нем улучшений, то есть выделять земельную составляющую из стоимости единого объекта недвижимости.

Отличительные особенности земельных участков от других объектов оценки:

- 1. Земля является природным ресурсом, который невозможно свободно воспроизвести в отличие от других объектов недвижимости.

- 2. При оценке всегда необходимо учитывать возможность многоцелевого использования земли.

- 3. Земельный фонд выступает основой формирования среды проживания населения страны и обеспечивает экологическую безопасность. Поэтому государство регулирует использование земли одновременно как природного, так и хозяйственного объекта.

- 4. К стоимости земельных участков не применяются понятия физического и функционального износа, поскольку срок эксплуатации земельных участков не ограничен. Поэтому стоимость земли, количество которой ограничено, со временем, как правило, увеличивается.

Пример расчета стоимости участка леса и пашни на основе лесной ренты

Пример расчета стоимости пашни на основе земельной ренты

Расчет проводится по формулам:

V = R /e,

где V-стоимость участка пашни, R — земельная рента, рассчитанная как чистый операционный доход, получаемый при выращивании пшеницы, e -норма отдачи на капитал или ставка дисконтирования;

Rf = (P-C)ЧQ,

где Р- цена реализации пшеницы,

С- все затраты на выращивание пшеницы и норма прибыли на вложенный капитал,

Q — урожайность пшеницы.

Урожайность пшеницы — 30 ц/га или 3000 кг/га.

Цена реализации пшеницы — 2,2 руб./кг.

Суммарные издержки по выращиванию пшеницы с учетом нормы прибыли — 1,5 руб./кг.

Ставка дисконтирования — 10%.

Чистый операционный доход по пшенице = 3000 кг/га Ч (2,2 -1,5) = 2100 руб./га.

Стоимость пашни = 1350/0,1 = 13500 руб./га.

Пример расчета стоимости участка леса на основе лесной ренты

Расчет проводится по формулам:

Vf = Rf/e,

где Vf — стоимость участка леса, Rf — лесная рента, e -норма отдачи на капитал или ставка дисконтирования;

Rf= (P-C)ЧQ,

где Р — цена реализации круглого леса, С — все затраты на заготовку леса и норма прибыли на вложенный капитал, Q — объем заготавливаемого леса.

Объем леса, который ежегодно можно вырубать на оцениваемом участке земли (расчетная лесосека) — 100 м3.

- — плата за лес на корню — 40 руб./м3;

- — заготовка леса — 50 руб./м3;

- — вывозка леса — 100 руб./м3.

Норма прибыли — 20%. Цена реализации круглого леса — 500 руб./м3.

Ставка дисконтирования — 10%.

Для простоты расчета капитальные вложения в строительство лесовозных дорог и приобретение техники не рассматриваются, также как и другие статьи издержек.

Лесная рента = (500 руб./м3 — 40 руб./м3 -50 руб./м3 -100 руб./м3 — 0,20 Ч190 руб./м3) Ч100 м3 = 262 руб./м3Ч100 м3=26200 руб.

Стоимость участка леса =26200 руб./0,1 = 262000 руб.

Пример расчета стоимости земельного участка под зданием

Расчет проводим по формулам:

где V-стоимость участка земли под зданием, RL— земельная рента или остаточный доход, приходящийся на землю; e -норма отдачи на капитал или ставка дисконтирования;

RL= (P-C)ЧQ-KBЧVB,

где Р- годовая арендная плата,

С- операционные расходы по обслуживанию здания,

Q — площадь сдаваемых в аренду помещений,

КB — коэффициент капитализации для зданий, состоящий из нормы прибыли на капитал и нормы возмещения капитала,

VB — стоимость здания с учетом износа.

Годовая арендная плата за помещения — 500 долл. США за 1 м 2 .

Операционные расходы — 100 долл.США за 1 м 2 .

Площадь сдаваемых в аренду помещений — 4000 м 2 .

Стоимость здания с учетом износа, рассчитанная затратным методом 1000000 долл.США.

Ставка дисконтирования -10%.

Коэффициент капитализации для зданий — 12% (10%+100%Ч1/50 лет).

Земельная рента =(500$/м2-100$/м2) Ч4000 м2-0,12Ч1000000$ =1 480 000$ или 1,5 млн.долл. США.

Стоимость земельного участка под зданием = 1,5 млн.долл. США/0,1 =15 млн.долл.США.

Документы для оценки земли и природных ресурсов

Для оценки земельного участка или природных ресурсов необходимо предоставить:

- 1. Правоустанавливающие документы на земельный участок

- 2. Данные о территориальных границах участка (копии геодезического плана или карты земельного участка с обозначением и описанием местоположения).

- 3. Категория земельного участка относительно его целевого назначения.

- 4. Разрешенное использование.

- 5. Информация об ограничении земельного участка и информация о наличии и состоянии инженерных коммуникаций.

- 6. Ставка арендной платы/ставка налога на землю (при наличии).

- 7. Договор аренды земельного участка (при наличии).

- 1. Определить источники инвестирования и финансирования объекта недвижимости. Рассчитать сумму собственных источников финансирования и сумму кредита, необходимого для приобретения объекта недвижимости, определив срок кредитования, исходя их кредитоспособности экономического субъекта и срока окупаемости. Проценты по кредиту определяются на основании фактических данных кредитования Кировских банков в 2015 году.

- 2. Составить график уплаты процентов и погашения кредита по месяцам. Форму кредитования необходимо определить самостоятельно студенту, проанализировав рынок ссудного каптала г. Кирова, Кировской области, близ лежащих субъектов РФ.

- 3. Рассчитать амортизацию объектов недвижимости и объектов основных средств производственного назначения двумя вариантами, рассчитать суммы налога на объекты недвижимости исходя из рассчитанной амортизации ( два варианта). Сравнить финансовые результаты и суммы собственных источников исходя из вариантов начисления амортизации

Сделать выводы: как методы начисления амортизация влияют на финансовые результаты деятельности организации, на налог на имущество и сумму собственных источников

- 1. На 2016 год коммерческая фирма ЗАО «Строй» ( производство строительных материалов) планирует капитальные вложения (приобретение нового объекта недвижимости) в сумме 222 млн руб . Срок приобретения апрель 2016 года. Источниками финансирования объекта администрация ЗАО «Строй» определила Фонд развития сформированный в 2014 и 2015 годах и амортизационный фонд основных средств сформированный с 2010 по 2015 год

- 2. В 2014 году выручка (нетто) от продажи продукции составит = 300 млн руб, себестоимость проданных товаров = 220 млн руб, текущие расходы (управленческие и коммерческие, без амортизации и налога на имущество- налога на недвижимость) = 36 млн руб.

- 3. В 2015 году выручка (нетто) от продажи продукции составит = 360 млн руб, себестоимость проданных товаров = 240 млн руб, текущие расходы (управленческие и коммерческие, без амортизации и налога на имущество ) = 58 млн руб.

- 4. На балансе фирмы ЗАО «Строй» на 01.01.2014 года числится

- А) оборудование производственного назначения первоначальной стоимостью 80 млн руб. введено в эксплуатацию в сентябре.2010 года, срок службы 12 лет.

- В) объект недвижимости — здание цеха производственного назначения, первоначальной стоимостью 110 млн руб. , введено в эксплуатации в июне 2010 года, срок службы 40 лет.

- С) объект недвижимости — административное здание , первоначальной стоимостью 90 млн, введено в эксплуатации в мае 2011 года, срок службы 40 лет.

Метод начисления амортизации

- 1) вариант1 — линейный метод

- 2) вариант 2 — уменьшаемого остатка ( с коэф =3),

- 5. В соответствии с Уставом и решением собрания акционеров ЗАО «Строй» чистая прибыль фирмы, полученная в 2014 и 2015 годах направляется:

- — на выплату дивидендов 70 % прибыли,

- — 5% — в резервный капитал,

- — 20 % — в фонд развития предприятия,

- — 5% — в фонд поощрения (потребления).

Источниками финансирования объекта недвижимости являются:

- 1) собственные источники:

- 1.1. прибыль (фонд развития, сформированный за счет чистой прибыли по решению собственника-учредителя);

- 1.2. амортизация основных средств.

- 2) заемные источник —

- 2.1. кредиты (обычно долгосрочные. Сроком более 1 года).

- 1) Метод начисления амортизации — линейный. Амортизация за год = Первоначальная стоимость * Норма амортизацию = (или) = первоначальная стоимость: срок полезного использования. Амортизация за месяц = амортизация за год / 12

- А) Оборудование производственного назначения. Амортизация за год = 80.000.000 руб. / 12 лет = 6.666.666,67руб. Амортизация за 1 месяц = 6.666.666,67руб. / 12 месяцев = 555.555,56 руб. в течении всего срока эксплуатация ежемесячно амортизация составит = 555.555,56 руб.

Амортизация за 3 месяца 2010 года = 555.555,56 * 3= 1.666.666,67 руб.

Амортизация за 2011 год =555.555.53 * 12= 6.666.666,67 руб.

Амортизация за 2012 год = 6.666.666,67 руб.

Амортизация за 2013 год = 6.666.666,67 руб.

Амортизация за 2014 год = 6.666.666,67 руб.

Амортизация за 2015 год = 6.666.666,67 руб.

Б) Объект недвижимости — здание цеха производственного назначения. Амортизация за год = 110.000.000 руб. / 40 лет = 2.750.000 руб. Амортизация за 1 месяц = 2.750.000 руб. / 12 месяцев = 229.166,67 руб. в течении всего срока эксплуатация ежемесячно амортизация составит = 229.166,67руб.

Амортизация за 6 месяцев 2010 года = 229.166,67 * 6= 1.375.000 руб.

Амортизация за 2011 год = 229.166,67 * 12= 2.750.000 руб.

Амортизация за 2012 год = 2.750.000 руб.

Амортизация за 2013 год = 2.750.000 руб.

Амортизация за 2014 год = 2.750.000 руб.

Амортизация за 2015 год = 2.750.000 руб.

С) Объект недвижимости — административное здание. Амортизация за год = 90.000.000 руб. / 40 лет = 2.250.000 руб. Амортизация за 1 месяц = 2.250.000/ 12 месяцев = 187.500 руб. в течении всего срока эксплуатация ежемесячно амортизация составит = 187.000 руб.

Амортизация за 7 месяцев 2011 года = 187.000 * 7 = 1.312.500 руб.

Амортизация за 2012 год = 187.500 * 12 = 2.250.000 руб.

Амортизация за 2013 год = 2.250.000 руб.

Амортизация за 2014 год = 2.250.000 руб.

Амортизация за 2015 год = 2.250.000 руб.

- 2) Метод начисления амортизации — уменьшаемого остатка (с коэф = 3). Амортизация за год = остаточная стоимость * норма амортизации * коэффициент ускорения / 100 %. или амортизация = остаточная стоимость на 01.01. / срок полезного использования * коэффициент ускорения. Остаточная стоимость = первоначальная стоимость — амортизация.

- А) Оборудование производственного назначения.

- 2010 год: 80.000.000 / 12 лет * 3 = 20.000.000руб. Амортизация за 1 месяц = 20.000.000 / 12 месяцев = 1.666.666,67 руб. 1.666.666,67 * 3мес. = 5.000.000 руб.

- 2011 год: (80.000.000 — 5.000.000) / 12 * 3 = 18.750.000 руб.

- 2012 год: (75.000.000 — 18.750.000) / 12 * 3 = 14.062.500руб.

- 2013 год: (56.250.000 — 14.062.500) / 12 * 3 = 10.546.875руб.

- 2014 год: (42.187.500 — 10.546.875) / 12 * 3 = 7.910.156,25руб.

Ежемесячная сумма = 7.910.156,25руб / 12 = 659.179,69 руб.

2015 год: (31.640.625 — 7.910.156,25) / 12 * 3 = 5.932.617,19 руб.

Ежемесячная сумма = 5.932.617,19 / 12 = 494.384,77 руб.

- Б) Объект недвижимости — здание цеха производственного назначения.

- 2010 год: 110.000.000 / 40 лет * 3 = 8.250.000 руб. Амортизация за 1 месяц = 8.250.000 / 12 месяцев = 687.500 руб. 687.500 * 6 = 4.125.000 руб.

- 2011 год: (110.000.000 — 4.125.000) / 40 * 3 = 7.940.625 руб.

- 2012 год: (105.875.000 — 7.940.625) / 40 * 3 = 7.345.087 руб.

- 2013 год: (97.934.375 — 7.345.087) / 40 * 3 = 6.794.196 руб.

- 2014 год: (90.589.288 — 6.794.196) / 40 * 3 = 6 284 631 руб.

Ежемесячная сумма = 6.284.631 / 12 = 523.719 руб.

2015 год: (83.795.092 — 6.284.631) / 40 * 3= 5.813.284 руб.

Ежемесячная сумма = 5.813.284 / 12 = 484.440 руб.

- С) Объект недвижимости — административное здание.

- 2011 год: 90.000.000 / 40 лет * 3 = 6.750.000. Амортизация за 1 месяц = 6.750.000 / 12 месяцев = 562.500 руб. 562.500 * 7 = 3.937.500 руб.

- 2012 год: (90.000.000 — 3.937.500) / 40 *3 = 6.454.687 руб.

- 2013 год: (86.062.500 — 6.454.687) / 40 *3 = 5.970586 руб.

- 2014 год: (79.607.813 — 5.970.586) / 40 *3= 5.522.792 руб.

Ежемесячная сумма = 5.522.792 / 12 = 406.232 руб.

2015 год: (73.637.227 — 5.522.792)/ 40 *3= 5.108.582 руб.

Ежемесячная сумма = 5.108.582 / 12 = 425.715 руб.

Расчет налога на имущество в 2014 — 2015 гг. по линейному методу начисления амортизации.

Лекция 3. Земельный участок — основа недвижимости

Земля как часть природы является основой жизнедеятельности человека. В то же время как объект недвижимости земля — это и средство производства, и предмет труда, так как в любой сфере деятельности человек в той или иной мере воздействует на нее. Совокупность этих двух качеств делает землю специфическим средством производства, функционирующим во всех отраслях народного хозяйства. Как средство производства земля:

не является результатом предшествующего труда;

не заменима другими средствами производства;

имеет постоянное местоположение;

не изнашиваема при правильном использовании;

характеризуется специфической полезностью каждого конкретного земельного участка;

обладает плодородием, и в сельском хозяйстве наиболее эффективно используются все ее полезные качества;

практически во всех сферах деятельности человека (кроме сельского и лесного хозяйства) выступает в основном в качестве пространственного операционного базиса, поэтому неразрывно связана с расположенными на ней физическими объектами: зданиями, сооружениями, дорогами, мелиоративными сооружениями, прочими материальными элементами, созданными трудом человека.

Понятие земли как источника благосостояния человека и объекта экономических отношений является базовым в теории и практике недвижимости.

Объектами земельных отношений являются: земля как природный объект и природный ресурс, земельные участки, части земельных участков.

1. Сущность земельного участка как объекта недвижимости.

В повседневной практике применяются термины «земля» и «земельный участок». Однако эти понятия не взаимосвязаны и имеют определенные различия. Так, термин «земля» может употребляться в том случае, когда речь идет о неосвоенной собственности, а «земельный участок» означает часть территории, на которой выполнены какие-то работы (улучшения), позволяющие использовать его по целевому назначению.

Гражданский кодекс РФ 1 дает определение земельного участка как объекта права собственности, территориальные границы которого определяются в порядке, установленном земельным законодательством, на основе документов, выдаваемых собственнику государственными органами по земельным ресурсам и землеустройству.

Земельный кодекс 2 РФ (ЗК РФ) определяет земельный участок как объект земельных отношений — это часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке.

Законом о кадастре 3 земельный участок определяется как часть поверхности земли (в том числе поверхностный почвенный слой), границы которого описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также как все, что находится над и под поверхностью земельного участка, если иное не предусмотрено федеральными законами о недрах, об использовании воздушного пространства и иными федеральными законами.

Имущественные отношения по владению, пользованию и распоряжению земельными участками, а также по совершению сделок регулируются гражданским законодательством, если иное не предусмотрено земельным, водным, лесным законодательством, законодательством о недрах, об охране окружающей среды, иными федеральными законами. 4

Итак, общее положение о праве собственности и других вещных правах на земельные участки установлено Гражданским кодексом РФ, 5 а отношение по использованию и охране земель регулирует Земельный кодекс РФ, который необходимо рассматривать в неразрывной связи с гл. 17 ГК РФ, а также с иными нормами Гражданского кодекса.

Земельный участок может быть делимым и неделимым.

Делимым является участок, который может быть разделен на части, при этом каждая часть после раздела образует самостоятельный земельный участок, разрешенное использование которого может осуществляться без перевода его в состав земель иной категории (за исключением случаев, установленных федеральными законами).

Формирование земельного участка осуществляется в соответствии с региональными нормативными актами. Размер земельного участка, прилегающего к многоквартирному дому, устанавливается с учетом фактического землепользования и градостроительных нормативов и правил, действующих в период застройки указанных территорий. На дома, построенные после 1997 г., распространяется действие Постановления Правительства РФ от 26.09.1997 г. № 1223. Оно предпи-

😐 Федеральный закон «О государственном земельном кадастре» от 02.01.2000 г. № 28-ФЗ.

5 Ст. 129 п. 3, ст. 210 п. 3 ГК РФ.

сывает устанавливать границы по красным линиям, границам смежных участков (если они есть) и проездов, естественным границам, отводам магистральных инженерно-транспортных коммуникаций. Территории общего пользования (площади, улицы, автодороги, скверы и т. д.) собственники получить не могут. Так что у многих граждан (например, у обитателей домов в центре города) шансов расширить свои владения за пределы здания нет.

Выделить личный надел один собственник не имеет права. Участок оформляется на ТСЖ или ЖСК в собственность или в аренду.

Неделимым признается земельный участок, который по своему целевому и хозяйственному назначению и разрешенному использованию не может быть разделен на самостоятельные земельные участки. В соответствии с законодательством, не допускается раздел городских земель, земель фермерских хозяйств и пр.

Правовой статус земельного участка включает целевое назначение, разрешенное использование, форму законного владения.

В описании земельного участка отражаются следующие показатели:

Наименование субъекта земельного права — юридического или физического лица с указанием точного адреса, документов, удостоверяющих лицо, и финансовых реквизитов.

Адресные ориентиры — район (жилой массив, промзона и др.), поселок, улица, номер дома и строения (в городах и поселках).

Документы, устанавливающие и удостоверяющие право землепользования (постановление, решение, распоряжение, государственный акт, свидетельство, договор аренды и т. д.).

Категория земель, целевое назначение и фактическое использование.

Код классификатора земель.

Площадь по документам, удостоверяющим (устанавливающим) право на участок; площадь фактическая, в том числе постороннего пользования (глубина, ширина, форма).

Площадь санитарно-защитной зоны и/или зоны с особым режимом использования в пределах земельного участка.

Вид земельного права (собственность — частная, государственная и др.).

Поверхностный и подпочвенный слой, ландшафт, контуры и топография.

Улучшения и инженерное обустройство (подводы электроэнергии, воды и др.).

На земельный участок составляется паспорт, который содержит:

экспликацию земель — застроенная территория, площади под инженерными коммуникациями, дорогами, дамбами, карьерами, отвалами, лесными насаждениями, садами, пашней, сенокосами, пастбищами и другими сельскохозяйственными угодьями, болотами, песками, торфоразработками и водными поверхностями;

размер земельного налога (в случае нахождения земельного участка в собственности) или арендной платы с единицы площади;

расчетную и рыночную стоимость земельного участка;

балансовую стоимость строений, сооружений и насаждений;

общую стоимость земельного участка и строений;

налог на стоимость объекта недвижимости;

градостроительные характеристики — функциональная зона, планировочная зона и др.;

залежи полезных ископаемых.

Оборот земельных участков — переход от одного лица к другому посредством заключения договоров и иных сделок — осуществляется в соответствии с Гражданским и Земельным кодексами.

Существует деление земель на изъятые из оборота, ограниченные в обороте и не изъятые из оборота. Отчуждение земельных участков, полностью изъятых из оборота, не допускается вообще, а земли, ограниченные в обороте, могут приобрести лишь определенные лица. Так, например, в Санкт-Петербурге определен перечень земель целевого использования, не подлежащих продаже. К ним относятся:

участки, находящиеся в государственной (муниципальной) собственности, охраняемые или особым образом используемые природные территории (заповедники, памятники природы, национальные и дендрологические парки, ботанические сады и др.);

земельные участки исторического и культурного наследия федерального значения по перечню, утверждаемому Правительством РФ;

земельные участки лесного и водного фондов;

участки оздоровительного и историко-культурного назначения;

участки крематориев и кладбищ;

незастроенные земельные участки сельскохозяйственного назначения, лесного и водного фондов, особо охраняемых земель, для которых законодательством РФ установлен особый режим приватизации;

участки, зараженные опасными веществами и подвергшиеся биогенному заражению;

участки общего пользования (улицы, проезды, дороги, набережные, парки, лесопарки, скверы, сады, бульвары, водоемы, пляжи и иные участки, отнесенные в соответствии с законодательством к землям общего пользования);

участки, расположенные в морских, речных и воздушных портах федерального значения либо отведенные (зарезервированные) для перспективного развития;

участки, находящиеся во временном пользовании без права возведения капитальных строений;

‘ Распоряжение мэра — председателя Правительства Санкт-Петербурга от 19.10.1994 г. № 1043-р «О порядке реализации Указа Президента Российской Федерации от 22.07.1994 г. № 1535 в части продажи и сдачи в аренду земельных участков».

участки, по которым на момент обращения имеются споры о принадлежности этих участков или прочно связанных с ними объектов недвижимости;

иные участки, не подлежащие приватизации в соответствии с законодательством РФ.

Вышеперечисленные земли предназначены для текущего использования земельного участка, т. е. не для продажи.

Продажа земельных участков, а также выделение их для предпринимательской деятельности и перевода из одной категории в другую осуществляются в соответствии с законами РФ и субъектов Федерации.

Земельные участки, находящиеся в частной собственности, могут быть изъяты для государственных или муниципальных нужд в случаях, предусмотренных законодательством, 1 в связи с выполнением международных обязательств РФ, размещением объектов государственного или муниципального значения (при отсутствии других вариантов их размещения), а также иными обстоятельствами в установленных федеральными законами случаях. Применительно к изъятию участка из земель, находящихся в собственности субъектов РФ или в муниципальной собственности, законодательством предусмотрена возможность выкупа или последующего предоставления равноценного земельного участка. 2 Однако не все земли могут быть изъяты, ибо в ЗК РФ установлен закрытый перечень случаев изъятия. Так, к примеру, земельные участки городских и сельских поселений могут быть изъяты для государственных и муниципальных нужд, для целей застройки только в соответствии с их генеральными планами, правилами землепользования и застройки. 3

Принудительное изъятие участков может быть произведено только при условии предварительного и равноценного возмещения собственнику стоимости участка на основании судебного решения. При добровольном согласии собственника земельного участка на его изъятие выкуп участка для государственных или муниципальных нужд осуществляется без судебного решения, в соответствии с договором.

Земельный участок может быть временно изъят (реквизирован) 4 в силу чрезвычайных обстоятельств. Собственникам участков возмещаются убытки, связанные с изъятием. При прекращении действия чрезвычайных обстоятельств собственник вправе требовать возврата принадлежащего ему участка, а в случае невозможности возмещения убытков — предоставления равноценного земельного участка.

Земельный участок принудительно изымается у собственника 5 в случае, если он используется не по назначению или с нарушением действующего законодательства. Например, у собственника может быть принудительно изъят земельный участок, если на участке, предназначенном для строительства, не ведутся строи-

1 Ст. 235 п. 2 пп. 7 ГК, ст. 493 п. 1 ЗК РФ.

2 Ст. 31 п. 5 и 8, ст. 32, ст. 83 п. 3 ЗК РФ, ст. 281 п. 3 ГК РФ.

3 Ст. 83 п. 3 ЗК РФ.

5 Ст. 284 и 285 ГК РФ.

тельные работы в течение трех лет. Однако при этом земельный участок не переходит в публичную собственность, а реализуется с публичных торгов любому лицу. 1

2. Целевое назначение земель в РФ

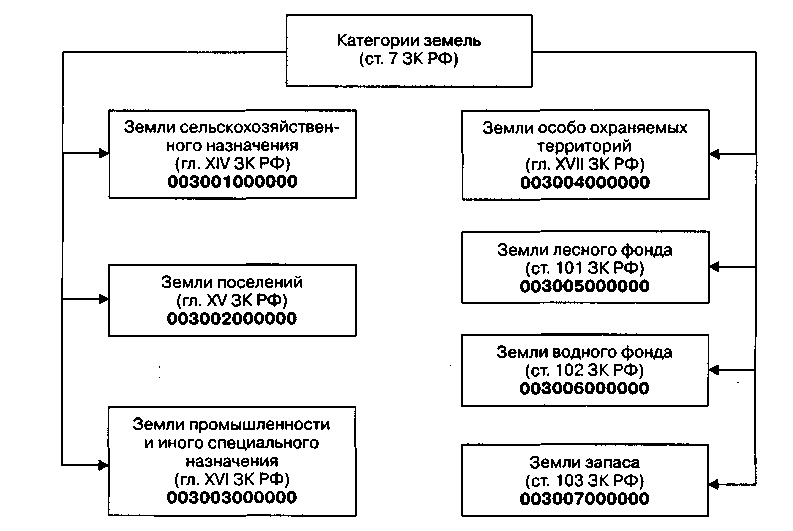

Целевое назначение земель в Российской Федерации определяется Земельным кодексом, согласно которому земля делится на семь категорий, 2 которым присвоены соответствующие коды 3 (рис. 3.1). Эти земли используются в соответствии с установленным целевым назначением:

1. Земли сельскохозяйственного назначения 4 — земли за чертой поселений, предоставленные для нужд сельского хозяйства, а также предназначенные для этих целей. В составе земель сельскохозяйственного назначения выделяются сельскохозяйственные угодья, земли, занятые внутрихозяйственными дорогами, коммуникациями, древесно-кустарниковой растительностью, предназначенной для обеспечения защиты земель от воздействия негативных (вредных) природных, антропогенных и техногенных явлений, замкнутыми водоемами, а также зданиями,

Рис. 3.1. Состав земель в РФ

3 Приказ Минфина РФ от 23.09.2005 г. № 124н «Об утверждении формы налоговой декларации по земельному налогу и порядка ее заполнения».

строениями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции.

Эти земли могут использоваться для сельскохозяйственного производства, создания защитных насаждений, научно-исследовательских, учебных и иных связанных с сельскохозяйственным производством целей:

гражданами, в том числе ведущими крестьянское (фермерское) хозяйство, личное подсобное хозяйство, садоводство, огородничество, животноводство;

коммерческими и некоммерческими организациями;

опытными и научными подразделениями сельскохозяйственного профиля.

Особым охранным статусом обладают сельскохозяйственные угодья — пашни, сенокосы, пастбища, земли, занятые многолетними насаждениями (садами, виноградниками и др.).

Земельный участок как вид недвижимого имущества Текст научной статьи по специальности «Право»

В статье анализируется понятие земельного участка как объекта недвижимого имущества , дается характеристика его физическим и юридическим критериям. Прослеживание изменений правовых норм, регулирующих само определение земельного участка, позволило сделать вывод о несовершенстве законодательства в данной отрасли. В статье раскрывается проблема правовой связи земли с другими объектами недвижимого имущества , в том числе невозможности соблюдения принципа единства судьбы земельных участков и прочно связанных с ними объектов.

Похожие темы научных работ по праву , автор научной работы — Чернова Н.А., Пасикова Т.А.

Текст научной работы на тему «Земельный участок как вид недвижимого имущества»

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №11/2015 ISSN 2410-6070

Практическая значимость исследования характеризуется новыми подходами в основе которых лежит принцип постановки двух типов вопросов: о намерениях и планируемых действиях. С учетом того, что лжецы планируют ответы им стоит задавать неожиданные вопросы. Исследование показало, что для решения вопроса о ложности или достоверности показаний, необходимо знать: а) какие вопросы ставить и б) каков механизм анализа ответов на заданные вопросы. Методы, представленные в работе направлены на повышение эффективности ответов данных субъектами достоверной информации, способствуют улучшению памяти и повышению концентрации. Они могут быть использованы для допроса участников организованных преступных групп и террористических организаций. Авторы отмечают, что рассмотренные методы соответствуют этическим нормам и стандартам, предъявляемым к допросу подозреваемых в Швеции и Великобритании [10]. Определенно, проведенная работа являет собой новую волну нетрадиционных исследований, посвященных диагностированию ложных показаний в процессе расследования преступлений. Список использованной литературы

1.Vrij, A., &Granhag, P. A. (2012). Elicitingcuestodeception and truth: What matters are the questions asked. Journal of Applied Research in Memory and Cognition, 1, 110-117.

2. Vrij, A. (2008). Detecting lies and deceit: Pitfalls and opportunities.Chichester: John Wiley & Sons.

3. Sooniste, T., Granhag, P. A., Knieps, M. & Vrij, A. (2013). True and false intentions: Asking about the past to detect lies about the future. Psychology, Crime and Law, 19, 673-668.

4. Clemens, F., Granhag, P. A. & Stromwall, L. A. (2013). Counterinterrogation strategies when anticipating questions on intentions. Journal of Investigative Psychology and Offender Profiling, 10, 125 -138.

5. Fisher, R. P. & Geiselman, R. E. (1992). Memory-enhancing techniques for investigative interviewing. The Cognitive Interview. Springfield, IL: Charles Thomas.

6. Fisher, R. P., Ross, S. J. & Cahill, B. S. (2010). Interviewing witnesses and victims. In P. A. Granhag (Ed.), Forensic psychology in context: Nordic and international approaches (pp. 56-74). Cullompton: Willan Publishing.

7. Gollwitzer, P. M. (1990). Action phases and mindsets. In E. T. Higgins & J. R. M. Sorrentino (Eds.), The handbook of motivation and cognition (pp. 53-92). Vol. 2, New York: Guildford Press.

8. Granhag, P. A. & Knieps, M. (2011). Episodic future thought: Illuminating the trademarks of forming true and false intentions. Applied Cognitive Psychology, 25, 274-280.

9. Sheeran, P., Milne, S. E., Webb, T. L. & Gollwitzer, P. M. (2005). Implementation intentions. In M. Conner & P. Norman (Eds.), Predicting health behavior (2nd edn., pp. 276-323). Buckingham: Open University Press.

10. Sooniste, T., Granhag, P. A., Stromwall L. & Vrij, A. (2015). Statements about true and false intention: Using the Cognitive Interview to magnify the differences. Scandinavian Journal of Psychology, 2015, 1-7.

©Холевчук А.Г. 2015

Магистрант, юридический факультет Ростовский государственный экономический университет «РИНХ»

г. Ростов-на-Дону, Российская Федерация

Т.А. Пасикова К.ю.н., доцент кафедры гражданского права Юридический факультет Ростовский государственный экономический университет «РИНХ»

г. Ростов-на-Дону, Российская Федерация

ЗЕМЕЛЬНЫЙ УЧАСТОК КАК ВИД НЕДВИЖИМОГО ИМУЩЕСТВА

В статье анализируется понятие земельного участка как объекта недвижимого имущества, дается

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №11/2015 ISSN 2410-6070

характеристика его физическим и юридическим критериям. Прослеживание изменений правовых норм, регулирующих само определение земельного участка, позволило сделать вывод о несовершенстве законодательства в данной отрасли. В статье раскрывается проблема правовой связи земли с другими объектами недвижимого имущества, в том числе невозможности соблюдения принципа единства судьбы земельных участков и прочно связанных с ними объектов.

Земельный участок, объект недвижимого имущества, правовой режим земли

Действующее законодательство РФ определяет недвижимое имущество как объекты, перемещение которых без несоразмерного ущерба их назначению невозможно [1, ст.130]. В список объектов недвижимости закон включает земельные участки, участки недр и все, что прочно связано с землей, в том числе здания, сооружения, объекты незавершенного строительства. Также к недвижимым вещам относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Данный перечень не является исчерпывающим, так как указано, что законом к недвижимым вещам может быть отнесено и иное имущество.

В научной литературе существует множество классификаций объектов недвижимости, одна из них в соответствии с указанной правовой нормой, подразделяет все недвижимое имущество на четыре категории [2, с.4]:

1. Объекты, являющиеся недвижимостью в силу своей объективной природы — земельные участки, участки недр.

2. Объекты, характеризуемые прочной связью с землей и невозможностью перемещения без несоразмерного ущерба их назначению — здания, сооружения, объекты незавершенного строительства.

3. Объекты, движимые по своей природе, но являющиеся недвижимостью в силу прямого указания закона в целях применения правового режима недвижимого имущества — воздушные, морские суда и суда внутреннего плавания.

4. Объекты, отнесенные иными законами к недвижимому имуществу: предприятия как имущественные комплексы, единые недвижимые комплексы, жилые и нежилые помещения.

Ранее к недвижимому имуществу относились так же леса, многолетние насаждения, кондоминиумы, космические объекты, которые в действующей редакции ГК РФ отсутствуют.

Постоянное изменение законодательства о недвижимом имуществе говорит об отсутствии ясности, точности и определенности в раскрытии и применении понятия недвижимости, а приведенная в законодательстве систематизация разновидностей недвижимого имущества весьма далека от совершенства.

Даже такое, на первый взгляд стабильное и ясное, понятие «земельный участок» подвержено постоянному пересмотру и переосмыслению.

Федеральным законом от 22.07.2008 N 141-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования земельных отношений» было отменено понятие о земельном участке как объекте земельных отношений, раскрытое в п.2 ст.6 Земельного Кодекса РФ, как части поверхности земли (в том числе почвенного слоя), границы которой описаны и удостоверены в установленном порядке.

В указанной статье Земельного кодекса РФ, уже в п.3, введенном Федеральным законом от 23.06.2014 N 171-ФЗ «О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации», появилось определение земельного участка как объекта права собственности и иных предусмотренных указанным Кодексом прав на землю, который является недвижимой вещью, представляющей собой часть земной поверхности и имеющей характеристики, позволяющие определить ее в качестве индивидуально определенной вещи.

В соответствии с Федеральным законом от 02.01.2000 N 28-ФЗ «О государственном земельном кадастре», который также утратил силу, земельным участком признавалась «часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также все, что находится над и под поверхностью участка, если иное не предусмотрено федеральными законами о недрах, об использовании воздушного пространства и пр.»

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №11/2015 ISSN 2410-6070

Таким образом, новое определение подчеркивает гражданско-правовой статус земельного участка именно как вещи, а не природного ресурса.

Земля является важнейшей разновидностью недвижимого имущества, поскольку остальные недвижимые вещи приобретают свое положение недвижимости прежде всего через неразрывную связь с землей. В связи с ограниченностью земли как природного ресурса, ее особый правовой статус отражается в некоторых ограничениях на участие земли в гражданском обороте. В связи с этим, одна из классификаций земель подразделяет все земли по степени участия в обороте на изъятые из оборота, ограниченные в обороте и не изъятые из оборота[3]. Земли, изъятые из оборота, не подлежат отчуждению ни в какой мере. Собственниками земель, оборот которых ограничен в связи с определенным целевым назначением, могут быть лишь некоторые участники гражданских и земельных правоотношений. К примеру, земли, являющиеся исключительной государственной собственностью, не могут выступать предметом сделки. К таким землям относятся земли историко-культурного наследия, государственных природных заповедников, памятников природы, залегания природных ископаемых, земли, предоставленные для нужд обороны и т.д.

Конституция Российской Федерации объявила землю достоянием народов, проживающих на соответствующей территории, а также определила частную, государственную, муниципальную и иные формы собственности на землю, что делает ее объектом гражданских прав. Следует отметить, что имущественные правоотношения, связанные с землей, имеют свои особенности: использование земельных участков допускается строго по целевому назначению, оборот земельных участков может быть ограничен, действует презумпция государственной собственности на земельные участки, не являющиеся чьей-либо собственностью. Правовой режим земельных участков регулируется не только в соответствии с нормами гражданского права, но и земельно-правовыми нормами, среди которых стоит в первую очередь выделить Земельный Кодекс РФ и Федеральный закон от 24.07.2002 N 101-ФЗ «Об обороте земель сельскохозяйственного назначения».

Не смотря на некоторые ограничения, земельные участки, являясь самым важным видом недвижимого имущества, активно участвуют в имущественном обороте. Как заметил Гусев Р.В.: «Имущественный характер отношений с земельными участками как объектами недвижимости, получает свое подтверждение и в принципе платности за пользование землей» [4, с.42]. Предметом гражданско-правовых сделок является непосредственно земельный участок — обособленная от соседних земель часть земли, становящаяся индивидуально-определенной вещью.

Земельный участок как объект недвижимого имущества появляется после его индивидуализации, которая происходит через определение его размера, местоположения, границ. Возможность участия земельного участка в гражданских отношениях возникает после проведения юридико-технических процедур, таких как межевание и кадастровый учет. Согласно п. 1 ст.25 Земельного Кодекса РФ права на земельные участки подлежат государственной регистрации в соответствии с Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Согласно Конституции РФ собственность не может использоваться в целях, противоречащих интересам общества, правам и свободам других граждан. Такой принцип особенно явно применяется в отношении собственности на земельные участки, что обусловлено недостаточностью земли как природного ресурса. В связи с этим осуществление правомочий собственника земельного участка несет с собой ограничения и определенную специфику, как уже отмечалось ранее.

Еще одним моментом, которому стоит уделить внимание, является правовая связь земельного участка и расположенных на нем объектов недвижимости. К примеру, для аренды и ипотеки зданий и сооружений установлены особые правила, которые заключаются в обязательной передаче прав (для договора аренды) и обязательной одновременной ипотеке (для договора ипотеки) той части земельного участка, которая занята зданием или сооружением и необходима для эксплуатации объекта.

Также следует отметить, что собственники зданий и сооружений могут не являться собственниками земельных участков, на которых находятся эти здания и сооружения. Поэтому, несмотря на наличие физической и юридической связи друг с другом, объекты могут участвовать в гражданском обороте отдельно друг от друга и иметь различный правовой режим. Например, для земельных участков, помимо вещных прав,

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №11/2015 ISSN 2410-6070

характерных для зданий и сооружений, устанавливается также право постоянного (бессрочного) пользования и пожизненного наследуемого владения (при этом, в настоящее время сохраняет силу право пожизненного наследуемого владения, возникшее до введения нового Земельного Кодекса РФ, по которому такое право впредь уже не предоставляется). Также ограничение оборота земельных участков, о котором говорилось выше, не свойственно для зданий и сооружений.

Таким образом, различный правовой режим и зачастую различные собственники земельного участка и расположенных на нем зданий и сооружений препятствуют осуществлению принципа, на котором основывается земельное законодательство, заключающегося в единстве судьбы земельных участков и прочно связанных с ними объектов, которое предписывает следование объектов за судьбой земельных участков. Иными словами, соблюдение указанного принципа в настоящее время представляется невозможным.

Земля, как важнейший объект права, требует особого внимания к регулирующим ее правовой режим нормам. Изменения в законодательстве отражают потребность в грамотном правовом подходе, раскрытии характеристик земельного участка как объекта недвижимости, ясности и однозначности правовых норм. Также в доработке нуждается правовая связь земли с другими объектами недвижимого имущества, так как именно через связь с землей эти объекты приобретают статус недвижимости. Список использованной литературы:

1. Часть первая Гражданского кодекса Российской Федерации от 30.11.1994 № 51-ФЗ (в ред. от 13.07.2015) // СЗ РФ. 1994. № 32. Ст. 3301.

2. Витрянский В.В. Пути совершенствования законодательства о недвижимом имуществе // Хозяйство и право. № 6 — М., 2003 С. 3-19.

3. Гришаев С.П. Земельные участки как объекты гражданских прав / С.П. Гришаев // Справочная правовая система «КонсультантПлюс», 2005.

4. Гусев Р. Общие положения Земельного кодекса. (Попытка научно-практического анализа) // Закон. — М.: Известия, 2002, № 3. — С. 41-47

© Чернова Н.А., Пасикова Т.А., 2015

Московский университет МВД России имени В.Я. Кикотя

г. Москва, Российская Федерация

ПЕРЕРАБОТКА НАРКОТИЧЕСКИХ СРЕДСТВ. ЕЕ ОТЛИЧИЕ ОТ ИХ ИЗГОТОВЛЕНИЯ

В статье рассматриваются вопросы, касающиеся переработки наркотических средств. Автор подробно рассматривает незаконные действия, составляющие способ переработки наркотиков. Показано отличие переработки наркотических средств от их изготовления.

Ключевые слова Наркотические средства, переработка, изготовление.

Наркопреступность в Российской Федерации, как и в других странах мира, является одним из наиболее опасных видов преступности, непосредственно угрожающим устоям общества и здоровью нации.

Количество потребителей наркотиков, состоящих на учете в органах здравоохранения, приближается к 3 млн. человек. Все более активно ряды потребителей наркотиков пополняют несовершеннолетние, что

4.2. Понятие земельного участка как недвижимого имущества

Земельный участок является самостоятельным объектом земельных отношений в соответствии со ст. 6 ЗК РФ.

Земельный участок (как объект права собственности и иных прав на землю) – недвижимая вещь, которая представляет собой часть земной поверхности и имеет характеристики, позволяющие определить ее в качестве индивидуально определенной вещи (п. 3 ст. 6 Земельного кодекса РФ).

Правовая характеристика земельного участка как объекта недвижимости включает установление индивидуализирующих признаков земельного участка, позволяющих идентифицировать его в качестве объекта имущественных отношений, и его дискреционных свойств, на основе которых осуществляется установление специфического правового режима земельного участка.

Публичная значимость земельных участков является предпосылкой выделения его из системы обычного имущества и признания за данными объектами статуса имущества особого рода, режим которого подлежит государственному регулированию. Данная особенность правового статуса земельных участков обусловила введение императивного регулирования порядка образования земельных участков.

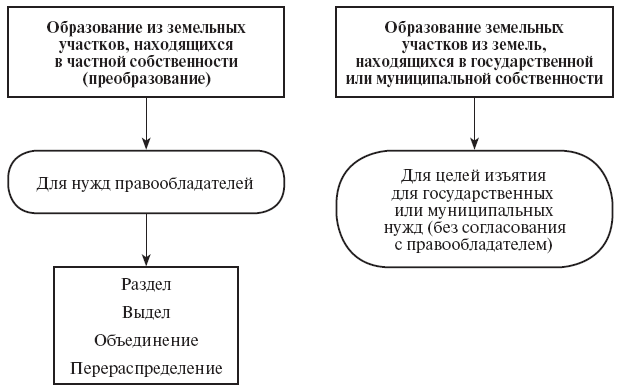

Образование земельных участков представляет собой совокупность действий, совершаемых собственниками земельных участков или земель, находящихся в государственной или муниципальной собственности, по определению местоположения границ земельного участка на местности, осуществляемую в рамках подготовки документов для кадастрового учета земельного участка в качестве объекта недвижимости (схема 1).

В действующем законодательстве не получило ясного отражения правовое значение процедуры образования земельного участка в системе юридических фактов, порождающих права на земельные участки. В связи с этим в литературе высказываются мнения относительно возможности признания документов, определяющих местоположение границ земельного участка при его образовании в качестве оснований возникновения права на земельный участок. Так, перераспределение земель и земельных участков, находящихся в государственной или муниципальной собственности, между собой или с земельными участками, находящимися в частной собственности, регулируемым нормами, содержащимися в гл. V.4 ЗК РФ, предлагается рассматривать в качестве основания возникновения прав на участки[64]. Однако правовое регулирование оборота земельных участков исключает возможность возникновения права на земельный участок до его признания в качестве объекта недвижимости в порядке кадастрового учета. В связи с этим возникновение права на земельный участок до осуществления его кадастрового учета законом запрещено. При этом действующее законодательство признает юридическую силу документов, оформленных до введения в действие Закона о кадастре (1 марта 2008 г.), содержащих описание местоположения границ земельного участка.

Схема 1. Способы образования земельных участков

В зависимости от статуса объекта, из которого осуществляется образование земельного участка, выделяют два вида процедур образования:

• первичное образование, при котором земельный участок образуется из земель, находящихся в государственной или муниципальной собственности, в т. ч. образование искусственного земельного участка на водном объекте, находящемся в федеральной собственности;

• преобразование земельного участка, при котором земельный участок образуется из земельного участка, находящегося в частной собственности. Преобразование земельного участка осуществляется одним из способов, установленных п. 1 ст. 11.2 ЗК РФ, а именно, посредством раздела, выдела, объединения и перераспределения земельного участка (схема 2).

Схема 2. Порядок образования земельных участков из земель, находящихся в государственной и муниципальной собственности для целей предоставления земельного участка

Нормативную правовую основу образования земельных участков составляет гл. 1.1 ЗК РФ, Федеральный закон от 19 июля 2011 г. № 246-ФЗ «Об искусственных земельных участках, созданных на водных объектах, находящихся в федеральной собственности, и о внесении изменений в отдельные законодательные акты Российской Федерации».

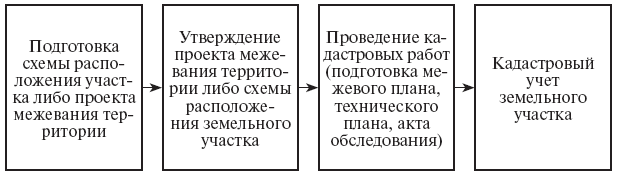

В зависимости от способа образования земельного участка предусмотрены различные виды оснований и процедур образования земельных участков. Образование земельных участков из земель или земельных участков, находящихся в государственной или муниципальной собственности, осуществляется в соответствии с одним из следующих документов: 1) проект межевания территории; 2) проектная документация лесных участков; 3) утвержденная схема расположения земельного участка или земельных участков на кадастровом плане территории. Основанием преобразования земельных участков являются сделки соответствующего вида.

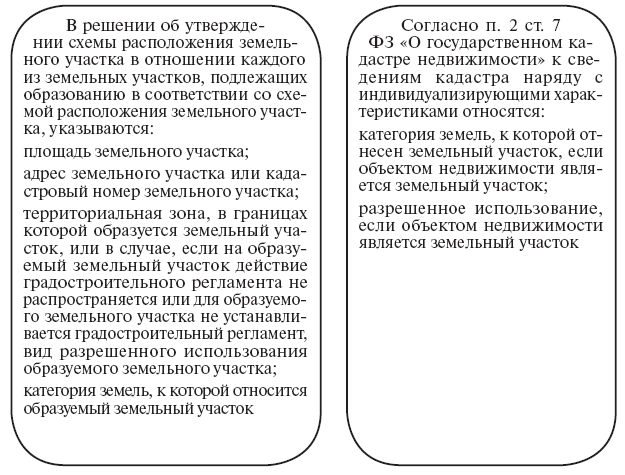

Уникальные характеристики земельного участка (с п. 1 ст. 7 ФЗ «О государственном кадастре недвижимости»): вид объекта (земельный участок); кадастровый номер и дата внесения его в государственный реестр; описание местоположения границ земельного участка; площадь, определяемая в соответствии с требованиями Закона о кадастре.

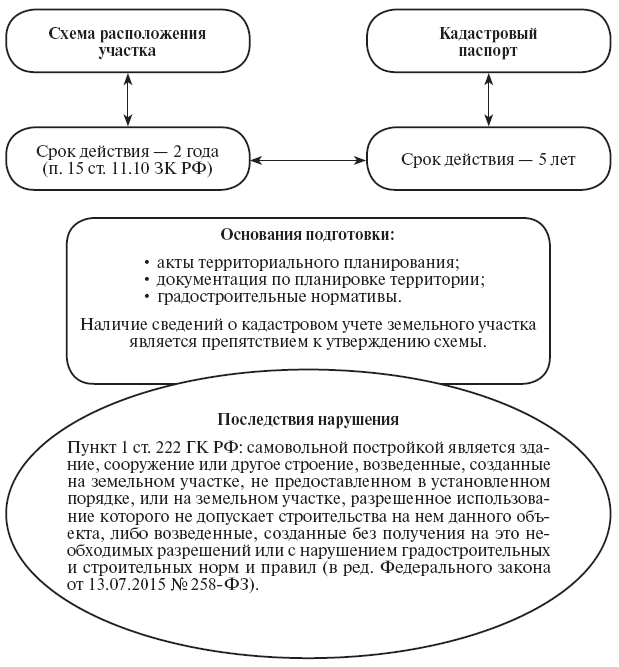

Определение уникальных характеристик земельного участка позволяет идентифицировать земельный участок в качестве индивидуально-определенной вещи. Внесение в государственный кадастр недвижимости сведений о недвижимом имуществе подтверждает существование такого недвижимого имущества с характеристиками, позволяющими определить его в качестве индивидуально-определенной вещи (далее – уникальные характеристики объекта недвижимости), или подтверждает прекращение существования такого недвижимого имущества (п. 3 ст. 1 Закона о кадастре) (схема 3).

Схема 3. Схема расположения земельного участка и кадастровый паспорт: юридическая связь

Осуществление кадастрового учета земельного участка подтверждает завершение процедуры образования земельного участка как объекта недвижимости (схема 4). Изменение уникальных характеристик земельного участка может явиться основанием изменения кадастровых сведений об объекте либо снятия объекта с учета. Изменение дополнительных характеристик земельного участка является основанием для внесения в государственный реестр объектов недвижимости соответствующих сведений об изменении объекта. Так, кадастровый учет земельного участка сохраняется при изменении сведений о площади земельного участка (п. 5 ст. 27 Закона о кадастре).

Изменение адреса объекта недвижимости (подп. 7 п. 2 ст. 7 Закона о кадастре) и иных дополнительных характеристик земельного участка является основанием для внесения в государственный реестр объектов недвижимости соответствующих изменений. Такие изменения вносят в заявительном порядке либо в порядке информационного взаимодействия при ведении государственного кадастра недвижимости. Учет адреса правообладателя осуществляется на основании заявления о кадастровом учете и необходимых в соответствии с Законом о кадастре документов для осуществления такого учета документов, представленных заявителем или представленных в порядке межведомственного информационного взаимодействия.

Схема 4. Содержание решения об утверждении схемы расположения земельного участка и кадастрового паспорта

Оператор федеральной информационной адресной системы, осуществляющий ведение государственного адресного реестра, в течение не более чем пять рабочих дней со дня внесения в государственный адресный реестр сведений о присвоении адресов объектам адресации, об изменении или аннулировании адресов объектов адресации направляет в орган кадастрового учета соответствующие сведения для внесения в государственный кадастр недвижимости (п. 3.2 ст. 15 Закона о кадастре).

Осуществление кадастрового учета земельного участка является условием совершения сделок с ним. Отражение уникальных характеристик земельного участка в договоре, предметом которого является земельный участок или право пользования им, подтверждает достижение соглашения сторон относительно предмета договора, что является условием признания договора заключенным.

На практике распространены споры, вызванные наличием противоречий сведений, содержащихся в государственном кадастре недвижимости и правоустанавливающей документации на земельный участок. Эти споры обусловлены различными причинами – внесением недостоверных сведений в государственный кадастр недвижимости в силу ошибочных действий кадастрового инженера, технической ошибкой при осуществлении кадастрового учета, наличием противоречий в сведениях документов, определяющих правовой режим земельных участков (градостроительных регламентов, проектах планировки территории, актов предварительного согласования предоставления земельных участков). Преодоление данных противоречий требует установления соотношения правообразующих актов различной юридической силы в части определения уникальных характеристик земельных участков.

Неверное описание границ земельного участка служит основанием для внесения изменений в состав кадастровых сведений о земельном участке в порядке исправления кадастровой ошибки либо уточнения границ земельного участка. При этом применение названных процедур зависит от причины отражения недостоверных сведений о земельном участке. Такими причинами могут являться действия кадастрового инженера, послужившие основанием внесения в государственный реестр недостоверных данных (кадастровая ошибка), действия органа кадастрового учета (техническая ошибка), действия правообладателей (например, самовольный захват земельного участка). Примером изменения уникальных характеристик земельного участка в государственном кадастре недвижимости в порядке уточнения границ земельного участка служит следующий судебный спор.

Нигматуллина Л.М. обратилась в суд с заявлением о признании незаконным решения Управления Федеральной службы государственной регистрации, кадастра и картографии по Ульяновской области от 4 августа 2014 г. № 01/453/2014-293 и возложении обязанности осуществить государственную регистрацию внесения изменений в Единый государственный реестр прав на недвижимое имущество и сделок с ним, а также о взыскании судебных расходов, понесенных в связи с уплатой госпошлины при обращении в суд. Требования мотивированы тем, что ей и Аюповой Ф. М. на праве общей долевой собственности (4/9 и 5/9 соответственно) принадлежит земельный участок из земель населенных пунктов с разрешенным использованием под индивидуальное жилищное строительство. 11 мая 2004 г. сведения об этом земельном участке, границы которого не устанавливались, внесены в Государственный кадастр недвижимости на основании перечня ранее учтенных земельных участков. Впоследствии сведения об этом объекте недвижимости в Государственный кадастр недвижимости внесены на основании межевого плана, изготовленного по результатам проведения кадастровых работ, в ходе которых уточнены местоположение его границ и площадь. В регистрации было отказано на том основании, что не представлены документы, подтверждающие законность увеличения площади спорного земельного участка, а также не проведено согласование границ земельного участка с землями общего пользования. Истец, полагая, что такой отказ является незаконным, поскольку изменение площади земельного участка произошло в связи с уточнением его фактических границ, обжаловала отказ в судебном порядке.

Судебная коллегия по административным делам Верховного Суда Российской Федерации пришла к выводу, что судами первой и апелляционной инстанций при рассмотрении дела допущены существенные нарушения норм материального права.

В соответствии с п. 1 ч. 5 ст. 27 ФЗ «О государственном кадастре недвижимости» при кадастровом учете в связи с уточнением границ земельного участка орган кадастрового учета принимает решение об отказе в осуществлении данного кадастрового учета в случае, если в результате данного кадастрового учета площадь этого земельного участка, определенная с учетом установленных в соответствии с Федеральным законом от 24 июля 2007 г. № 221-ФЗ требований, будет больше площади, сведения о которой относительно этого земельного участка содержатся в государственном кадастре недвижимости, на величину более чем предельный минимальный размер земельного участка, установленный в соответствии с федеральным законом для земель соответствующего целевого назначения и разрешенного использования, или, если такой размер не установлен, на величину более чем десять процентов площади, сведения о которой относительно этого земельного участка содержатся в государственном кадастре недвижимости.

Указанное означает, что осуществление кадастрового учета в связи с уточнением границ земельного участка возможно в случае, если в результате кадастрового учета площадь такого земельного участка будет больше площади, сведения о которой содержатся в государственном кадастре недвижимости, но не более чем на установленную величину Поскольку было установлено, что при уточнении границ названные ограничения не были нарушены. Верховный Суд признал оспариваемое решение Управления Росреестра по Ульяновской области незаконным и подлежащим отмене[65].

При проведении кадастрового учета в связи с уточнением границ земельного участка их местоположение определяется исходя из сведений, содержащихся в документе, подтверждающем право на земельный участок. При отсутствии такого документа – из сведений, содержащихся в документах, определявших местоположение границ земельного участка при его образовании. Такой порядок прописан в п. 9 ст. 38 ФЗ «О государственном кадастре недвижимости». Однако Закон не указал, какие именно документы можно использовать при отсутствии правоустанавливающего акта. В связи с этим в целях обеспечения единообразия применения законодательства Росреестр письмом от 16.02.2016 г. № 19—00221/16 дал разъяснения относительно того, какие документы, кроме предусмотренных п. 9 ст. 38 Закона № 221-ФЗ, могут быть представлены для определения местоположения уточняемых границ земельных участков. Согласно указанному письму для подготовки межевого плана кадастровый инженер может использовать также следующие документы: карты (планы), являющиеся картографической основой государственного кадастра недвижимости, и (или) фотопланы местности масштаба 1:5000 и крупнее, подтверждающие фактическое местоположение границ земельных участков на местности 15 и более лет (картографические материалы); сведения, подтверждающие нахождение объекта недвижимости, в виде картографических материалов более мелкого масштаба; иной вспомогательный материал, который не противоречит результатам проведенного межевания, – генеральный план территории, план садового товарищества, план БТИ и другие материалы; картографические материалы, в том числе картографо-геодезического фонда, и (или) землеустроительную документацию, хранящуюся в государственном фонде данных, полученных в результате проведения землеустройства. Также в качестве справочных документов, подтверждающих существование на местности границ земельных участков 15 и более лет, согласно разъяснениям Росреестра могут быть использованы ситуационные планы, содержащиеся в технических паспортах объектов недвижимости, расположенных на таких земельных участках; материалы межевых (землеустроительных) дел из государственного фонда данных; материалы лесоустройства, планово-картографические материалы, имеющиеся в районных органах архитектуры, строительства и жилищного хозяйства, городских, поселковых, сельских органах местной администрации; документы по территориальному планированию (в том числе планшеты) муниципальных образований (схемы территориального планирования муниципальных районов, генеральные планы поселений, генеральные планы городских округов); проекты организации и застройки территории садоводческого, огороднического или дачного некоммерческого объединения и иные документы.

Таким образом, административная практика применения законодательства о кадастровом учете земельных участков развивается по пути признания открытого характера перечня документов, подтверждающих фактически сложившиеся границы земельного участка.

Дополнительные характеристики земельных участков.

Перечень дополнительных сведений о земельных участках, подлежащих отражению в государственном реестре объектов недвижимости, закреплен в п. 2 ст. 7 Закона о кадастре. Согласно данной норме в государственный кадастр недвижимости вносятся также следующие дополнительные сведения о земельных участках: 1) ранее присвоенный государственный учетный номер; 2) кадастровый номер объекта недвижимости, в результате раздела которого, выдела из которого, реконструкции которого или иного соответствующего законодательству Российской Федерации действия с которым (далее – преобразуемый объект недвижимости) был образован другой объект недвижимости (далее – образование объекта недвижимости); 3) кадастровый номер объекта недвижимости, образуемого изданного объекта недвижимости; 4) кадастровые номера расположенных в пределах земельного участка зданий, сооружений, объектов незавершенного строительства, если объектом недвижимости является земельный участок; 5) номер кадастрового квартала, в котором находится объект недвижимости; 6) адрес объекта недвижимости или при отсутствии такого адреса описание местоположения объекта недвижимости (субъект Российской Федерации, муниципальное образование, населенный пункт и тому подобное); 7) сведения о вещных правах на объект недвижимости; 8) сведения об ограничениях (обременениях) вещных прав на объект недвижимости, в том числе описание части объекта недвижимости; 9) сведения о кадастровой стоимости объекта; 10) сведения о лесах, водных объектах и об иных природных объектах, расположенных в пределах земельного участка, если объектом недвижимости является земельный участок; 11) категория земель, к которой отнесен земельный участок; 12) разрешенное использование; 13) отметка о принятии акта и (или) заключении договора, предусматривающих предоставление в соответствии с земельным законодательством земельного участка; 14) условный номер земельного участка; 15) отметка о наличии земельного спора о местоположении границ земельных участков.

Дополнительные сведения об объекте недвижимости служат официальным источником информации о правовом режиме земельного участка и являются основанием определения размера платы за пользование земельным участком.

Наиболее распространенными в судебной практике являются споры об определении разрешенного вида пользования земельным участком и его кадастровой стоимости. Заслуживает подробного рассмотрения следующий спор.

Расческова Н. А. обратилась в Боровский районный суд Калужской области с заявлением об исправлении ошибки, возникшей в результате неправильного определения группы видов разрешенного использования в отношении земельного участка. Обращаясь в суд, Расческова Н.А. указала, что ошибка, допущенная в отчете об определении кадастровой стоимости в части определения группы видов разрешенного использования земельного участка, привела к уплате земельного налога в большем размере, что нарушает права и законные интересы заявителя. Отказывая в удовлетворении заявления об исправлении ошибки в сведениях государственного кадастра недвижимости, суд первой инстанции исходил из того, что требования заявителя не сформулированы применительно к ст. 24.18 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности). Судебная коллегия по административным делам Верховного Суда Российской Федерации пришла к выводу о наличии оснований для отмены решения суда. В силу ст. 24.18 Закона об оценочной деятельности одним из оснований для пересмотра результатов определения кадастровой стоимости является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости.

Согласно правовой позиции, изложенной в п. 13 Постановления Пленума Верховного Суда Российской Федерации от 30 июня 2015 г. № 28 «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости», при рассмотрении дел о пересмотре кадастровой стоимости в связи с недостоверными сведениями об объекте оценки необходимо учитывать, что к недостоверным сведениям относится допущенное при проведении кадастровой оценки искажение данных об объекте оценки, на основании которых определялась его кадастровая стоимость. Например, неправильное указание сведений в перечне объектов недвижимости, подлежащих государственной кадастровой оценке, либо неправильное определение оценщиком условий, влияющих на стоимость объекта недвижимости (местоположение объекта оценки, его целевое назначение, разрешенное использование земельного участка, аварийное состояние объекта, нахождение объекта в границах санитарно-защитных зон и других зон с особыми условиями использования территории и иные условия), неправильное применение данных при расчете кадастровой стоимости, неиспользование сведений об аварийном состоянии объекта оценки.

Исходя из содержания ст. 28 ФЗ «О государственном кадастре недвижимости» кадастровые ошибки, повлиявшие на размер кадастровой стоимости, а также технические ошибки, повлекшие неправильное внесение сведений о кадастровой стоимости в государственный кадастр недвижимости, следует расценивать как недостоверные сведения об объекте недвижимости.

В рассматриваемом случае постановлением Администрации муниципального образования городское поселение «Город Балабаново» Боровского района Калужской области земельный участок предоставлялся в целях строительства жилого дома. В свидетельстве о государственной регистрации права собственности вид разрешенного использования земельного участка также поименован как «для строительства жилого дома». Сведения об изменении вида разрешенного использования земельного участка в материалах дела отсутствовали.

Согласно решению органа кадастрового учета от 28 июля 2014 г. № 40/14-1-76014 исполнителем оценочных работ в отчете об определении кадастровой стоимости допущена ошибка в части определения группы видов разрешенного использования, состоявшая в отражении вида использования – индивидуальное жилищное строительство. Ошибка подлежала устранению на основании решения суда.

Представитель Правительства Калужской области подтвердил, что выявленная ошибка допущена при передаче оценщику Управлением Роснедвижимости по Калужской области перечня земельных участков, подлежащих кадастровой оценке. По результатам новой кадастровой оценки указанная ошибка исправлена, и кадастровая стоимость земельного участка рассчитана исходя из удельного показателя для 2-й группы видов разрешенного использования.

Судебная коллегия пришла к выводу о том, что отнесение земельного участка при проведении государственной кадастровой оценки к 7-й группе (административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии) видов разрешенного использования является технической ошибкой, которая повлекла неправильное внесение сведений о кадастровой стоимости в государственный кадастр недвижимости и подлежит исправлению в порядке статьи 28 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» с даты проведения государственной кадастровой оценки, утвержденной постановлением Правительства Калужской области от 6 июля 2009 г. № 257[66].

Земельный участок, являясь объектом имущественных отношений, не утрачивает правовой характеристики в качестве природного объекта и природного ресурса. В связи с отсутствием законодательного определения термина «земля» в литературе предлагается доктринальное толкование данной категории[67]. Определение данной категории содержится также в актах технического регулирования, что не соответствует предмету законодательства о стандартизации, установленному ФЗ «О стандартизации в Российской Федерации». Так, ГОСТ 26640-85 «Земли. Термины и определения» под термином «земля» понимает важнейшую часть окружающей природной среды, характеризующуюся пространством, рельефом, климатом, почвенным покровом, растительностью, недрами, водами, являющуюся главным средством производства в сельском и лесном хозяйстве, а также пространственным базисом для размещения предприятий и организаций всех отраслей народного хозяйства[68].

В литературе высказана позиция о том, что земля как природный объект или как природный ресурс не может быть объектом земельных правоотношений[69]. Эта позиция аргументирована тем, что объектом земельных правоотношений не может выступать вся земля Российской Федерации в целом. А самым крупным объектом земельных отношений могут выступать земли определенной категории. И объясняется это тем, что требования охраны и использования земель той или иной категории сильно отличаются от другой. С этой позицией трудно согласиться, потому что, несмотря на различия требований охраны и использования земель в зависимости от категорий, состав земель Российской Федерации формируется с учетом единого требования дифференцированного подхода к установлению правового режима земель, в соответствии с которым при определении их правового режима должны учитываться природные, социальные, экономические и иные факторы, а следовательно, объектом отношений государственного управления в сфере использования и охраны земель является земля как важнейший компонент окружающей среды, обеспечивающий в совокупности с другими компонентами окружающей среды (недрами, лесами, водами, атмосферным воздухом и животным миром) благоприятные условия для существования жизни на Земле (ст. 1 ФЗ «Об охране окружающей среды»). При этом земля как природный объект без образования земельного участка как недвижимого имущества являться объектом имущественных отношений не может. В судебной практике сложился подход, согласно которому индивидуализация земельного участка в некоторых случаях может осуществляться без проведения процедуры кадастрового учета объекта недвижимости.

Так, Постановлением исполняющего обязанности главы администрации г. Звенигорода Московской области от 26 марта 1996 года № 169 обществу с ограниченной ответственностью «Поречье-1» предоставлен в пользование земельный участок для сельскохозяйственного производства. Пунктом 1 постановления исполняющего обязанности главы администрации г. Звенигорода Московской области «О прекращении права бессрочного пользования ООО «Поречье-1» на земельные участки» прекращено право бессрочного пользования общества с ограниченной ответственностью «Поречье-1» на земельные участки № 1, 2, 3, 4, 5, 6. Пунктом 2 данного постановления разрешен выкуп указанных земельных участков сотрудниками данного общества. На основании данных постановлений сотрудники 000 16 августа 2001 года выкупили земельные участки. 17 августа 2001 года произведена регистрация права собственности.

Одинцовский городской прокурор Московской области обратился в суд с заявлением, в котором просил обязать администрацию г. Звенигорода отменить пункт 2 постановления «О прекращении права бессрочного пользования ООО «Поречье-1» на земельные участки» и постановление «О предоставлении сотрудникам ООО «Поречье-1» земельных участков», а также признать недействительными договоры купли-продажи земельных участков, записи об их государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним, свидетельства о регистрации права собственности на данные земельные участки, а также договоры купли-продажи земельных участков.

Определением судьи Верховного Суда Российской Федерации дело передано для рассмотрения по существу в Судебную коллегию по гражданским делам Верховного Суда Российской Федерации. Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала судебные постановления, состоявшиеся по данному делу, незаконными и подлежащими отмене. Позиция коллегии состояла в следующем. Разрешая спор по существу, суд первой инстанции исходил из того, что первоначальная реализация земельных участков, о которых возник спор, произведена в нарушение установленных требований, не с торгов и без предварительного формирования данных участков. С такими выводами суда согласилась судебная коллегия по гражданским делам и президиум Московского областного суда. Между тем, в соответствии со ст. 302 ГК РФ если имущество возмездно приобретено улица, которое не имело права его отчуждать, о чем приобретатель не знал и не мог знать (добросовестный приобретатель), то собственник вправе истребовать это имущество от приобретателя в случае, когда имущество утеряно собственником или лицом, которому имущество было передано собственником во владение, либо похищено у того или другого, либо выбыло из их владения иным путем помимо их воли. В данном случае земельные участки выбыли из обладания собственника по его воле, в результате их продажи. Последующая продажа спорных земельных участков другим лицам подтверждает то обстоятельство, что администрация г. Звенигорода выразила волю на отчуждение данного имущества. Стороны в судебном заседании не оспаривали факт волеизъявления администрации г. Звенигорода на продажу указанных земельных участков.

Признавая недействительными договоры купли-продажи земельных участков суд не решил вопрос о возврате уплаченных за эти участки денежных сумм, что является нарушением требований, установленных указанной нормой закона. Таким образом, судом первой инстанции существенно нарушены требования гражданского процессуального законодательства, а кассационная и надзорная инстанции эти нарушения оставили без внимания.

На основании изложенного, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала решение Звенигородского городского суда Московской области от 24 мая 2006 года подлежащими отмене, а дело – направлению на новое рассмотрение в суд первой инстанции[70].

В данном Определении выражена позиция Верховного Суда РФ, состоящая в признании земельного участка, не прошедшего процедуру формирования (действовавшую до 1 марта 2015 г.), в качестве объекта имущественных прав, что позволило прийти к выводу о применении в данной ситуации такого способа защиты права, как виндикационный иск.

С 1 марта 2015 года вступила в силу ч. 3 ст. 6 ЗК РФ, отражающая новый подход к определению понятия «земельный участок». Согласно данной статье земельный участок как объект права собственности и иных предусмотренных Земельным кодексом прав на землю является недвижимой вещью, которая представляет собой часть земной поверхности и имеет характеристики, позволяющие определить ее в качестве индивидуально определенной вещи[71]. Данное определение, как и прежнее определение, содержавшееся в ст. 11.1 ЗК РФ, содержит два обязательных признака, которые выработаны в доктрине применительно к определению земельного участка как объекта недвижимости – он должен иметь границы и пройти кадастровый учет.

Не включаются в определение понятия «земельный участок» качественные характеристики состояния земельного участка, определяющие его пригодность для использования по целевому назначению. А следовательно, не решен вопрос об определении статуса земельного участка, который утратил свои потребительские свойства вследствие ухудшения качества земель, повлекшего невозможность его использования. В судебной практике ухудшение состояния земельного участка рассматривается как основание возмещения убытков собственнику за причиненный ущерб, который включает затраты на восстановление земельного участка. Если участок невосстановим, оснований для возмещения его стоимости суд не усматривает. Примером служат следующие судебные акты. При разрешении спора о возмещении ущерба, причиненного затоплением земельного участка вследствие разрушения дамбы на муниципальном водном объекте, Московский областной суд в иске отказал в связи с отсутствием у муниципального образования зарегистрированного права собственности на пруд и недоказанностью вины муниципального образования[72]. Другим случаем является иск о признании недействительным постановления о предоставлении земельного участка, находившегося в зоне затопления. В иске о признании недействительным постановления о предоставлении участка отказано[73].

Дискретные признаки земельного участка являются основанием отграничения земельного участка от иных видов объектов недвижимости (зданий, сооружений, водных объектов). Обоснование юридической связи названных объектов вызывает теоретические споры. Первый тип такой связи – конструкция единого объекта. При данной конструкции соединяемые вещи утрачивают самостоятельный статус вещей. И с экономической, и с юридической точек зрения они становились единым целым и участвовали в обороте как единая вещь. На любую из вещей, вошедших в состав единого объекта, с этого момента невозможно было установить какое-либо из вещных прав или применить средство вещноправовой защиты, так как в таком случае единый объект должен был прекратить свое существование. В некоторых правопорядках все же могли быть предусмотрены некоторые исключения из этого правила, но они были весьма немногочисленны.

Второй тип такой связи – конструкция «составная вещь». Самостоятельность вещей, входящих в состав такого объекта, сохранялась, но при условии ограничения некоторых из их вещно-правовых свойств, например, на такие вещи не могла распространяться виндикация. Утрата определенной самостоятельности этих вещей объяснялась тем, что теперь они были объединены с другими вещами общей юридической судьбой. Поэтому утрачивались только те их вещно-правовые свойства, которые могли разрушить общую юридическую судьбу.

Составная вещь становилась полностью самостоятельным участником гражданского оборота, приобретала собственный правовой статус. Конструкция единого объекта использовалась для обозначения вещей, которые имели прочную связь с земельным участком, на котором они располагались. Тогда как вторая конструкция применялась на вещи, которые не имели такой юридической и экономической значимости, как при первом типе связи. При втором типе связи было возможно отделение указанных вещей от земельного участка. Необходимо понимать, что составная вещь и принадлежность – разные вещи. Ключевое отличие состоит в том, что главная вещь и принадлежность не образуют единого объекта вещных прав. Все распоряжения собственника и указания закона относительно главной вещи распространяются и на принадлежность, если не предусмотрено иного.

Третий тип такой связи – конструкция «совокупность вещей». Совокупность вещей выступала единым объектом в обязательственных правоотношениях, но в вещно-правовых каждая из вещей сохраняла свою самостоятельность. Лишь в исключительных случаях совокупность вещей, как единый объект, могла стать предметом узуфрукта, и на нее могло быть распространено такое вещно-правовое средство защиты, как виндикационный иск.

Ряд исследователей данного вопроса выделяют не три, а две модели реализации принципа единства земельного участка и расположенных на нем объектов – жесткая (условно обозначаемая как немецкая) и менее жесткая (условно обозначаемая как французская).

Французская модель строится на том основании, что при определении, что есть недвижимость, французское законодательство исходит из «множественности объектов недвижимости». Иными словами согласно французскому гражданскому праву к недвижимости относят разнообразное количество вещей в целях распространения на них правил правового регулирования недвижимости. Согласно французской модели земельный участок выступает в качестве главной вещи, а все расположенные на нем объекты, вне зависимости от того, являются они движимыми или недвижимыми, признаются принадлежностями. Немецкая модель – признание в качестве недвижимого объекта гражданских прав только земельного участка. В чистом виде не существует реализации ни одной из указанных моделей.