Полная стоимость кредита

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некий кредит. Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Как узнать полную стоимость кредита?

У вас есть 3 варианта:

- Посмотреть ПСК в договоре. Согласно Федеральному закону «О кредитах» (№353, статья 6), полная стоимость займа должна быть напечатана на самой первой странице, вверху, справа, огромными буквами/цифрами и в большой черной рамке (над графиком платежей и другой информацией). Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.

- На помощь может прийти официальный сайт банка. Например, вот на этой странице можно узнать, что значит полная стоимость ипотечного или потребительского кредита в Сбербанке: sberbank.ru/ru/person/credits/overall_cost

- Можно рассчитать эффективную ставку самостоятельно.

Что включает в себя полная стоимость потребительского кредита?

- Деньги, взятые в долг.

- Проценты по этим деньгам.

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что не входит в ПСК?

- Нарушения договора и связанные с этим последствия (штрафы, пени и так далее).

- Действия, зависящие от заемщика. Например, вы берете кредитку с условием: если тратите в месяц 10000?, ставка – 8%; если тратите меньше, ставка – 11%. В полную стоимость кредита включат 8%.

- Платежи страховым компаниям, если нужно в обязательном порядке страховать предмет залога (квартиру по ипотеке, например).

- Платежи, которые не влияют на возможность получения кредита и процентную ставку (СМС-банкинг, к примеру).

Как узнать итоговый показатель?

Либо спросить в банке, либо высчитать самостоятельно. Первый вариант – лучше, так как банк обязан предоставлять ПСК, поэтому шансы на обман крайне низки. Самостоятельно высчитать тоже можно, но это – непростая задача (ниже мы покажем, что нужно делать).

Что дает заемщику анализ показателя?

Правдивую информацию. Учитывая расхождение процента по публичной оферте и полной стоимости, настоящая переплата по кредиту может сделать бывшее привлекательным предложение крайне невыгодным, а ранее неприметное – том, на котором клиент в конце концов остановится.

Как рассчитать ПСК с помощью формулы самостоятельно?

Вторая формула помогает высчитать ЧБП – нужно найти минимальное решение уравнения. Если, конечно, возникнет желание это сделать, в чем мы крайне сомневаемся. К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

Пример расчета полной стоимости кредита

Что нужно сделать, на примере «Кредита на любые цели» от Сбербанка:

- Заходим на ru/ru/person/credits/money/consumer_unsecured

- В центре страницы находим калькулятор.

- Выставляем нужные параметры, получаем ценную информацию, если точнее – ежемесячный платеж.

Итак, мы получили 14,8%. Как видите, это на 0,9% отличается от ставки, указанной на сайте Сбербанка.

Влияние способа расчета на ПСК

Банки иногда используют модифицированные формулы для расчета ПСК, поэтому расхождения между вашими подсчетами и подсчетами банка возможны. Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Способы снижения стоимости кредита

Их, на самом деле, не так уж и много. Вы вряд ли что-то сможете сделать с реальной стоимостью, назначенной банком – вы либо берете кредит, либо не берете. Если хотите снизить переплату – либо поищите более выгодное предложение, либо воспользуйтесь акциями/снижениями процентной ставки (если таковые есть). Ну и, естественно, не допускайте просрочек, чтобы не повысить себе ставку.

Что такое полная стоимость кредита и как ее рассчитать

Что больше всего интересует человека, желающего взять заем в банке? Согласитесь, первое, что приходит на ум, это процентная ставка. Однако существует показатель, который более точно отражает расходы, связанные с кредитованием, – полная стоимость кредита.

Что такое полная стоимость кредита

Полная стоимость потребительского кредита (далее – ПСК) – это совокупность всех средств, которые потребитель должен заплатить банку в течение срока действия кредитной сделки.

Этот показатель формируется с учетом основного долга, а также всех переплат сверх него, и наиболее точно показывает реальную цену займа.

Существует максимальные предельные ограничения ПСК, которые устанавливает Центробанк РФ для различных видов, суммовых диапазонов, сроков кредитования. Они не могут превышать среднерыночные значения в отечественных банках более чем на 1/3. Регулятор с периодичностью раз в квартал публикует предварительно рассчитанные данные на своем сайте.

Что входит в формулу расчета ПСК

В ПСК включают все обязательные взносы клиента в рамках договора:

- сумму, которую банк выдает заемщику;

- начисленные проценты, то есть плату за использование заемных финансов;

- стоимость дополнительных услуг, без которых невозможна выдача кредитных средств на данных условиях, – например, взносы по страхованию, если от их наличия зависит процентная ставка;

- сопутствующие комиссии, предусмотренные тарифами банка, – за открытие и ведение счета, за эмиссию и обслуживание карты и т. д.

При расчете показателя не принимают во внимание плату за страхование предмета залога, а также расходы, которые зависят от действий самого клиента или не являются обязательными: штрафные санкции за нарушения требований договора, рост ставки при невыполнении дополнительных условий, списания по СМС-информированию, комиссии за обналичивание и внесение средств (если есть бесплатные способы совершения операций).

Как рассчитать полную стоимость кредита

Перед обращением в банк можно самостоятельно оценить размер ожидаемой переплаты по займу, определив его полную стоимость.

Формула для вычисления ПСК в процентах годовых закреплена законом «О потребительском кредите (займе)» (пункт 2 статьи 6) и имеет вид:

ПСК = i * ЧБП * 100,

где i – процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП – число базовых (или иначе – расчетных) периодов в календарном году (как правило, их 12).

Чтобы определить величину показателя i используют математическое уравнение:

Можно обойтись без сложных формул – воспользоваться онлайн-сервисом на сайте одного из агрегаторов банковских услуг (Банки.ру, Сравни.ру и т. п.) или электронной таблицей. При этом важно понимать, что фактическая цена займа для пользователя в итоге может превысить рассчитанное значение за счет неучтенных расходов – например, комиссий или штрафов.

Для проведения вычислений с помощью программы Microsoft Excel рассчитаем размер платежа в нашем онлайн-калькуляторе. Кстати, сразу под ним вы можете подать заявку на звонок из банка для консультации по условиям кредитования и подачи дистанционной заявки.

Для примера возьмем потребительский кредит от Совкомбанка на 200 тысяч рублей под 6,9% годовых. При сроке кредитования один год ежемесячный платеж составит 17 296 рублей.

Создаем электронную таблицу на своем устройстве, и можно приступать к расчетам:

- Укажите сумму основного долга со знаком «минус» в ячейке A1.

- Введите значение ежемесячного платежа в ячейки А2– An, где n – срок кредитования в месяцах плюс один. При сроке два года нужно заполнить клетки c A2 по A25, три года – до A37. Мы выполняем вычисления на один год, то есть последней заполненной ячейкой в колонке A будет A13.

- Укажите предполагаемую дату заключения кредитного договора в формате «день.месяц.год» в ячейке В1, а в каждой последующей строке колонки B – даты с интервалом в один месяц. Количество ячеек с датами аналогично количеству строк в колонке A.

- Введите формулу «=ЧИСТВНДОХ(A1:An; B1:Bn)*100» в ячейке С1. В нашем случае она примет вид «=ЧИСТВНДОХ(A1:A13; B1:B13)*100». Нажмите клавишу Enter.

«ЧИСТВНДОХ» – это встроенная в Microsoft Excel функция. В некоторых аналогичных программах вместо нее используется «XIRR». Умножение на 100 необходимо добавить, чтобы определить не коэффициент, а проценты.

В итоге вычислений получилось значение 7,094112933. Округляем его до трех символов после запятой. Как видите, наш результат 7,094% всего на 0,194 больше, чем процентная ставка (6,9% годовых), но, если по договору будут предусмотрены дополнительные комиссии, разница окажется более явной.

Посмотрим, насколько увеличится показатель при наличии ежемесячной комиссии 0,5% от суммы, выданной заемщику. График погашения будет выглядеть примерно так:

| Дата | Платеж (руб.) | Погашение процентов (руб.) | Погашение тела займа (руб.) | Остаток основного долга (руб.) |

| 18.08.2022 | 18 296,13 | 1172,05 | 16 124,08 | 183 875,92 |

| 18.09.2022 | 18 296,13 | 1077,56 | 16 218,57 | 167 657,35 |

| 18.10.2022 | 18 296,13 | 950,82 | 16 345,31 | 151 312,04 |

| 18.11.2022 | 18 296,13 | 886,73 | 16 409,40 | 134 902,64 |

| 18.12.2022 | 18 296,13 | 765,06 | 16 531,07 | 118 371,57 |

| 18.01.2023 | 18 296,13 | 693,69 | 16 602,44 | 101 769,13 |

| 18.02.2023 | 18 296,13 | 596,39 | 16 699,74 | 85 069,39 |

| 18.03.2023 | 18 296,13 | 450,29 | 16 845,84 | 68 223,55 |

| 18.04.2023 | 18 296,13 | 399,81 | 16 896,32 | 51 327,23 |

| 18.05.2023 | 18 296,13 | 291,09 | 17 005,04 | 34 322,19 |

| 18.06.2023 | 18 296,13 | 201,14 | 17 094,99 | 17 227,20 |

| 18.07.2023 | 18 324,90 | 97,7 | 17 227,20 | 0 |

| Итого | 219 582,00 | 7 582,00 | 200 000,00 |

На этот раз воспользуемся упрощенной формулой:

где СП – сумма всех платежей клиента;

СЗ – сумма выданного потребительского кредита;

С – срок кредитования в годах.

Подставим значения из таблицы:

(219 582/200000 – 1)/1 * 100 = 0,09791 * 100 = 9,791 (процентов годовых).

Выходит, что при наличии дополнительного ежемесячного взноса 1000 рублей величина ПСК возрастет почти на 2,7%. Словом, для точного определения показателя важно знать все сопутствующие платежи.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Что дает заемщику информация о ПСК

ПСК всегда больше, чем процентная ставка, поскольку учитывает все дополнительные расходы заемщика, известные на момент заключения финансовой сделки, а значит, ближе к действительности. Зная этот показатель, можно более взвешенно оценить предложение банка и точнее распланировать свой бюджет.

Чтобы ПСК не превышала реальные расходы на кредитование, соблюдайте условия договора, не допускайте просрочек, выбирайте для оплаты способы, которые не предполагают начисления комиссии.

Должны ли банки указывать полную стоимость кредита в договоре

Законодательство обязывает банки рассчитывать ПСК для каждого конкретного клиента в рублях и процентах годовых и указывать полученные значения в правом верхнем углу на первой странице договора кредитования. Кроме того, в клиентской документации должен быть раскрыт способ вычисления.

Если в Банк России поступит жалоба на кредитора по поводу отказа в предоставлении информации о ПСК, параметрах его расчета или чрезмерного завышения допустимого максимума над среднерыночным процентом, это послужит поводом для проверки финансовой организации.

Выбирая банк для сотрудничества, клиенты нередко упускают важные детали, в результате чего многие вопросы возникают уже после заключения сделки. Это особенно касается неопытных заемщиков. Внимательное отношение к кредитной документации позволит избежать ненужных переплат, ведь она содержит гораздо больше информации, чем простая процентная ставка и сумма платежа.

Что такое полная стоимость кредита

Полная стоимость кредита (ПСК) – все деньги, которые клиент должен выплатить банку в рамках заключенного договора. Сюда включается и сумма, которую банк выдает заемщику, и проценты, и дополнительные расходы (например, стоимость страховки по кредиту), и возможные дополнительные платежи.

Все эти суммы и правила их регулирования указываются при оформлении кредитного договора, поэтому важно изначально подробно ознакомиться с документами и разобраться, из чего складывается полная стоимость кредита.

Разберемся, что входит в ПСК, как ее рассчитать и зачем она вообще нужна заемщику.

Что входит в полную стоимость кредита?

Обычно полная стоимость кредита состоит из нескольких основных элементов:

- Сумма основного долга. Это деньги, которые заемщик получает от банка в кредит.

- Сумма начисляемых процентов. То, что платит клиент за использование финансов, предоставляемых банком.

- Комиссии и платежи банку. Расходы на обслуживание счета, комиссии за выдачу средств, стоимость выпуска карты при оформлении кредитки и другие указанные в договоре траты – далеко не во всех предложениях. Например, при пользовании потребительским кредитом в УБРиР таких комиссий нет.

- Обязательные платежи третьим лицам. Это расходы, способные повлиять на факт выдачи кредита и его условия. В первую очередь — страховки, от которых может зависеть размер процентной ставки. Сюда же входят платежи оценщикам и нотариусам, если их услуги обязательны для оформления займа (например, в случае оформления ипотеки).

В полную стоимость кредита не включаются добровольное страхование банковской карты и другие страховки, не влияющие на условия кредитования. Кроме того, в нее не входят вариативные платежи, зависящие от действий заемщика. Например, не включаются в изначальную ПСК возможные штрафы и пени при задержке выплат — ведь банк не может знать о том, что заемщик просрочит платеж.

Например, Василий Иванович решил взять кредит наличными, чтобы отремонтировать квартиру. Он думает, что ему будет достаточно 350 000 рублей. Если он оформит такой кредит сроком на 3 года под 7,9% в УБРиР со страховкой, то в договоре будет зафиксирована ПСК 394 812 рублей. В ПСК будет входить сумма основного долга, сумма процентов по кредиту и страховая премия.

Как рассчитать полную стоимость кредита?

Полную стоимость кредита можно рассчитать самостоятельно. Для этого в законе «О потребительском кредите (займе)» можно найти специальную формулу для расчета в процентах:

ПСК = i * ЧБП * 100,

где i — процентная ставка за период, а ЧБП — число базовых периодов в календарном году.

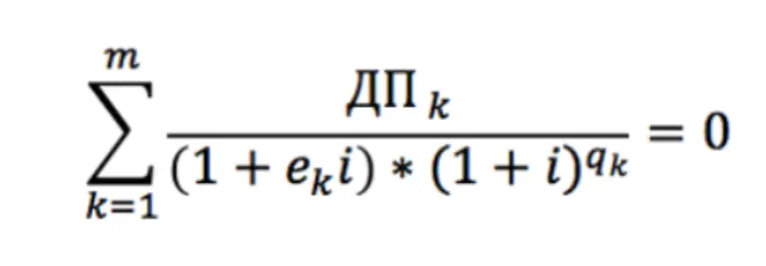

А вот показатель i рассчитывается сложнее — как наименьшее положительное решение уравнения:

где ДПk — сумма k-го денежного потока по договору (выдача кредита отражается со знаком минус, а возврат — со знаком плюс);

qk — количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока;

ek — срок в долях периода с момента завершения qk-го базового периода до даты k-го денежного потока;

m — количество платежей;

i — процентная ставка за период в виде десятичной дроби.

Есть и другие способы расчёта, например, через Excel или аналоги. Вам будет нужно построить таблицу с вводными и формулами, чтобы получить результат.

Если вы находитесь на стадии подписания кредитного договора, самый простой способ узнать ПСК — посмотреть ее в документах. Обычно ее можно найти в прямоугольной рамке перед информацией об индивидуальных условиях.

Банк не может умалчивать информацию о полной стоимости кредита – все данные, графики платежей и причины этих платежей должны быть указаны в договоре.

В чем разница между полной стоимостью и суммой кредита?

Сумма кредита – это не только основной долг. Она включает в себя и стоимость страховки, которую клиент обязан уплатить банку. Есть понятие «сумма на руки» — это деньги, которые заемщик запрашивает на этапе подачи заявки и получает в итоге.

Однако помимо основной суммы есть и проценты, поэтому возникает показатель ПСК — сумма, которую клиент в итоге вернет банку с учетом всех комиссий, связанных страховок и оценок. Полная стоимость кредита превышает его сумму на размер фактической переплаты при соблюдении всех условий договора.

Василий Иванович решил сделать более масштабный ремонт, чем он планировал изначально. Теперь он хочет взять в кредит 420 000 рублей. Он рассчитывает, что ему будет удобно погасить кредит за 3 года. Получается, при одобренной ставке в 7,99% он должен вернуть банку:

- 420 000 рублей – «сумма на руки», которую получит клиент и может использовать для реализации своих целей;

- 53 760 рублей – переплата за использование кредита, включающая проценты и стоимость страховки.

Итого ПСК (полная стоимость кредита) составит 473 760 рублей.

Зачем заемщику знать величину ПСК?

Полная стоимость кредита отражает, сколько в итоге придется вернуть банку.

Василий Иванович готов взять кредит на 420 000 рублей, но он понимает, что ПСК составит 473 760 рублей. Он планирует свой бюджет так, чтобы вовремя вернуть банку полную сумму договора.

В отличие от номинальной ставки, ПСК дает довольно точное значение, на которое можно ориентироваться, планируя свой бюджет и сравнивая предложения разных банков. Бывает, что полная стоимость кредита в банке с более низкой ставкой выше, чем в банке с более высоким годовым процентом.

Повлиять на это может включение в договор более дорогой страховки, позволяющей снизить номинальную ставку, платной услуги «Снижение процентной ставки», различных комиссий и других неочевидных нюансов. Поэтому при выборе из нескольких предложений всегда нужно изучать ПСК.

Обратите внимание, что страховка кредита является добровольной и не может быть оформлена без вашего согласия. Всё, что входит в предложение, всегда фиксируется в договоре и должно иметь вашу подпись.

Может ли изменяться полная стоимость кредита?

Да, может. Например, ПСК будет перечитана при частичном или полном досрочном погашении кредита.

Заключение

Что такое ПСК?

Полная стоимость кредита — это сумма, которую заемщик должен реально выплатить банку при возврате кредита, с учетом комиссий и дополнительных расходов.

Может ли ПСК в договоре отличаться от реальной стоимости кредита?

Да, может, и чаще всего из-за действий заемщика. В расчете ПСК не учитываются штрафы за возможные просрочки, экономия от досрочного погашения и другие отклонения от изначального договора.

Зачем заемщику показатель ПСК?

Он позволяет оценить реальную переплату при принятии решения о кредитовании, а также выбрать из нескольких предложений наиболее выгодное.

Как узнать полную стоимость кредита?

Ее можно рассчитать самостоятельно по закрепленной в законе «О потребительском кредите (займе)» формуле, а также посмотреть в кредитном договоре.

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

отвечает на все вопросы про кредиты

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Банки ненавидят эту рассылку!

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».