Оценка доли в уставном капитале ООО

Оценка стоимости доли в ООО — процедура, проводимая для определения стоимостной ценности долевого участия в уставном капитале. Наиболее востребована она при выходе участников из общества. Существуют несколько вариантов определения цены капитала. Очень важно выбрать тот, который необходим в конкретной ситуации, а также провести расчет корректно и в соответствии с требованиями законодательства.

Когда нужна оценка доли в ООО

Определение стоимости участия учредителя в обществе необходимо при:

- выходе их общества с отчуждением доли в пользу ООО, других учредителей, третьих лиц;

- передачи доли в качестве залога при получении кредита учредителем;

- предстоящей реорганизации компании;

- судебном споре в отношении доли участия собственника.

В соответствии с п. 11 ст. 21 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», отчуждение доли в уставном капитале или ее части подлежит обязательному нотариальному удостоверению. В том числе оценка доли уставного капитала ООО для нотариуса необходима в целях определения суммы нотариального сбора.

Оценка стоимости доли в уставном капитале ООО: методы

В разных ситуациях необходимо определить разную стоимость:

- номинальную – это часть суммы уставного капитала, который сформирован у общества;

- действительную – это часть чистых активов, определяемая исходя из процента участия собственника в уставном капитале;

- рыночную – определяется, как правило, независимыми экспертами. Такая оценочная величина сейчас востребована на рынке. Применяется при продаже участия в бизнесе, а также при определении цены залога при кредитовании.

Номинальная стоимость участия в уставном капитале

Номинальная — это сумма уставного капитала, сформированная участниками. Его размер указывается в уставе организации и отражается в ЕГРЮЛ. Определить сумму участия отдельного собственника можно путем умножения общей суммы уставного капитала на процент долевого участия.

В этом случае долевое участие в УК каждого собственника составляет:

Как оценивается доля в ООО по действительной стоимости

Оценка доли в уставном капитале ООО по действительной стоимости — это выплата части уставного капитала выходящему из общества собственнику. При выходе из ООО участнику выплачивается действительная стоимость его долевого участия в капитале организации (п. 6.1 ст. 23 14-ФЗ). Рассчитывается она как процент долевого участия в сумме чистых активов:

Чистые активы — это стоимость активов компании за вычетом обязательств. Определяются они по итогам последней утвержденной бухгалтерской отчетности. Рассчитать их сумму можно двумя методами:

Общество обязано выплатить выходящему из общества участнику его часть действительного размера уставного капитала в денежной форме или передать имущество, покрывающее эту стоимость.

Документы для оценки доли в ООО по рыночной стоимости

Оценка доли в ООО при продаже может осуществляться и по номинальной, и по действительной стоимости. Но все чаще, продавая работающий бизнес, собственники обращаются к рыночной оценке. Также она востребована при кредитовании или если часть УК учредителя является предметом хозяйственного спора.

Рыночную оценку компании проводят, как правило, специализированные консалтинговые или аудиторские организации. Они обладают штатом компетентных специалистов, которые могут достоверно рассчитать рыночную цену капитала организации. Для проведения расчетов они запрашивают следующие документы:

- учредительные (устав, решение о создании общества);

- регистрационные (свидетельство о постановке на учет, выписка из ЕГРЮЛ);

- бухгалтерскую и налоговую отчетность за последние три (иногда пять) года;

- свидетельства о праве собственности на недвижимость, выписку из ЕГРН;

- перечень активов: оборудование, иное имущество, дебиторская задолженность, справки о наличии денежных средств на счетах;

- перечень обязательств: объемы заемных средств, кредиторской задолженности.

Для оценки используют три основных метода:

- Затратный. Подразумевает прямой расчет рыночной цены всех активов компании.

- Доходный. Рассчитываются потенциально возможные к получению доходы в будущем.

- Сравнительный. Анализируется рынок и определяется цена аналогичных сделок.

Можно произвести оценку и своими силами, но для этого необходимы глубокие знания в области финансов и экономики.

Как выплатить долю вышедшему участнику ООО: расчет суммы и налогов

Владельцы бизнеса иногда покидают компанию. В этом случае выходящий из ООО участник должен получить компенсацию в виде действительной стоимости доли (ДСД).

Часто только главный бухгалтер знает, как ее рассчитать, и многие участники ООО не согласны с суммой, которую им начислили. Чтобы не было недопониманий и споров, учредители могут разобраться в азах бухгалтерской отчетности и узнать, как вычисляется доля.

Рассмотрим, что такое ДСД, как ее рассчитать и выплатить, а также какие налоги с нее нужно заплатить.

Из этой статьи вы узнаете:

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

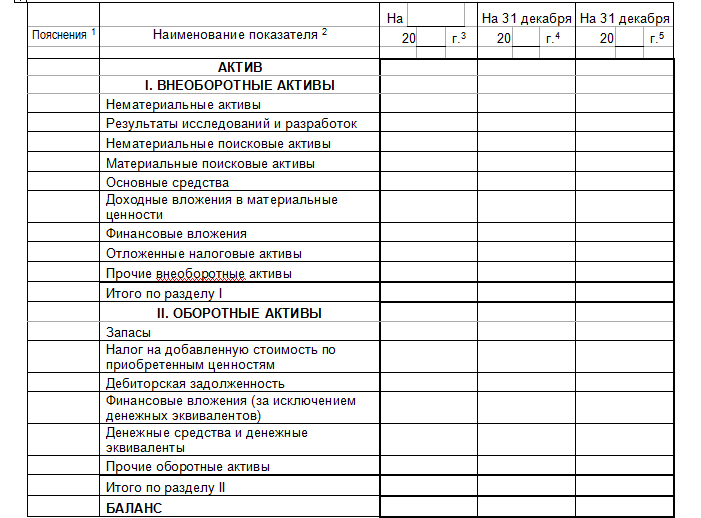

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

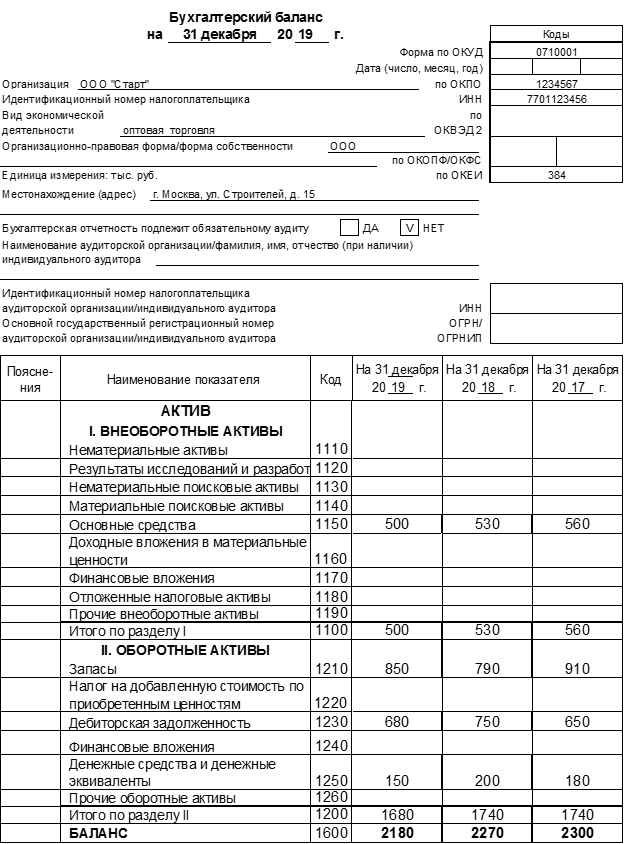

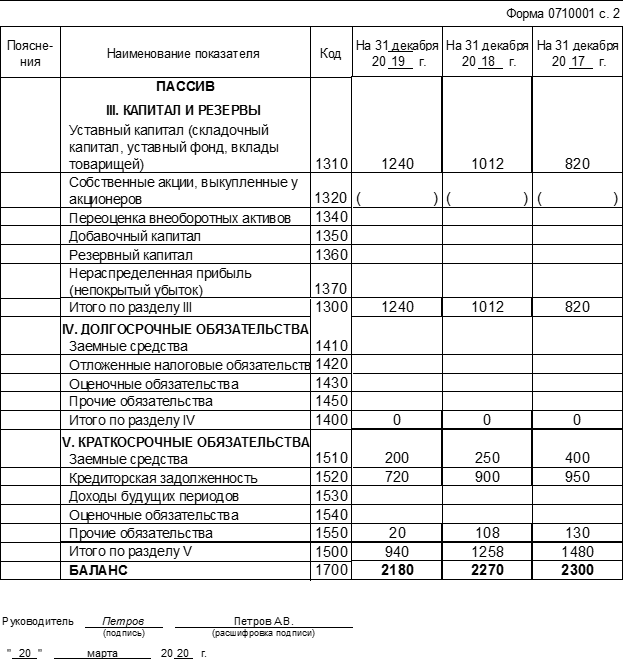

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

- учредители не оплатили полностью взносы в уставный капитал;

- организация получила имущество безвозмездно;

- организация использует государственную помощь.

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

- Участник полностью оплатил свою долю в уставном капитале.

- Общество не должно отвечать признакам банкротства, и они не должны появиться после выплаты. Суд может признать компанию банкротом при следующих условиях:

- просрочка по платежам превышает три месяца;

- общая сумма задолженности превышает 300 тыс. рублей.

- Разницы между чистыми активами и уставным капиталом достаточно для выплаты ДСД.

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст. 23 закона № ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № ).

Для отдельных видов деятельности уставный капитал должен быть значительно выше. Например, для производителей водки — не менее 80 млн рублей (ст. 11 закона № , а для страховых компаний — не менее 120 млн рублей (ст. 25 закона № . Поэтому при открытии нового бизнеса проверьте нормативы уставного капитала по своему виду деятельности.

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых. Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Как рассчитать налоги при выплате действительной стоимости доли

Полученная участником ДСД при выходе из компании — это его доход. А значит, с этой суммы нужно заплатить налоги. Ставки налога и порядок уплаты зависят от юридического статуса выходящего участника. Это может быть физическое или юридическое лицо, как российское, так и иностранное.

Если участник на момент выхода из общества непрерывно владел долей в уставном капитале более 5 лет, то платить налоги не нужно. Это относится к НДФЛ для физических лиц (п. 17.2 ст. 217 НК РФ) и к налогу на прибыль для организаций (ст. 284.2 НК РФ).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты. Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п. 2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — российское юридическое лицо

Он сам платит налоги с полученного дохода. Компания, которая выплачивает ДСД, должна перечислить бывшему учредителю полную сумму без каких-либо удержаний.

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей

4 вывода о том, как выплатить действительную стоимость доли бывшему участнику ООО

- При выходе из общества участник должен получить действительную стоимость своей доли. Она равна той части чистых активов, которая соответствует доле участника в уставном капитале. Например, если он вложил 5 тыс. рублей при уставном капитале в 10 тыс. рублей, его доля составит 50%.

- Чистые активы в общем случае равны разделу баланса «Капитал и резервы» на последнюю отчетную дату перед выходом участника. Если бывший участник считает, что сумма должна быть больше, он может подать в суд, чтобы тот пересчитал чистые активы по рыночной стоимости.

- При выплате ДСД нужно учитывать ограничения. Выплата не должна привести к банкротству компании или снижению чистых активов ниже установленного законом минимума.

- При выплате ДСД нужно заплатить налоги. Порядок уплаты зависит от того, кем является выходящий участник: юридическим или физическим лицом, — и в какой стране он живет либо зарегистрирован. Если участник владел долей более 5 лет, платить налоги не нужно.

Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Перед выходом участника из ООО первое, что нужно сделать, — проверить в уставе возможность выхода и условия, на которых это осуществимо. Иногда при создании компании не уделяют должного внимания учредительным документам. В дальнейшем это провоцирует корпоративные конфликты, которые приводят бывших партнеров в суд.

Одна из распространенных причин спора — несогласие одного из участников с размером действительной стоимости доли. Не секрет, что данные финансовой отчетности компании не всегда бывают достоверными, а стоимость имущества по балансовой стоимости может быть занижена и не соответствовать рыночной. В таких случаях определить справедливую цену доли поможет экспертная оценка. Эксперт установит рыночную стоимость недвижимого имущества, ценных бумаг, интеллектуальной собственности, имущественных прав.

Бывает, что общество скрывает документы или другими способами препятствует определению доли или проведению экспертизы. Важно помнить, что суд может принять расчет истца и установить действительную стоимость доли на основании его расчета.

Иногда выход участника и определение действительной стоимости доли — испытание для бизнеса. И очень важно пройти его достойно: постараться избежать проблем и корпоративных споров.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Оценка рыночной стоимости доли в ООО

Уставной капитал любого ООО разделён между владельцами бизнеса, то, что принадлежит каждому из них, называется долей. Не всегда их стоимость равна, как не всегда получается узнать стоимость самой компании. В ряде случаев нужно знать рыночную цену, но как её определить и когда это требуется? Разбираем в этой статье.

Когда необходимо оценивать стоимость доли

Есть несколько ситуаций, когда нужно узнать цену доли в ООО. Например, при продаже бизнеса. Вы должны быть уверены, что продаёте его по рыночной цене, к которой и приводит балансовую стоимость активов оценщик.

Ещё один такой случай — передача доли в наследство. На этот раз отчёт должен получить не только заказчик процедуры, но и нотариус, сама же процедура ограничена по времени.

Третья ситуация, при которой нужна оценка — это залог доли. Нотариус, прежде чем заверить такую сделку, должен также получить отчёт о цене этой доли.

Стоимость активов каждого из собственников готова подсчитать оценочная компания «Спарк» (https://spark-ok.ru/services/otsenka-biznesa/otsenka-ooo/), уже несколько лет оказывающая такие услуги предпринимателям. Во всех вышеприведённых ситуациях здесь качественно оценят вашу долю. В этой компании работают специалисты, которые постоянно подтверждают свой уровень и повышают его.

Методы оценки

Применяются различные её способы, но порядок процедуры общий: сначала владелец ООО предоставляет оценщику документы, которые тот анализирует, а потом в свою очередь составляет отчёт и предъявляет его заказчику.

На следующем этапе подключа.тся методологи и проверяют качество и правильность составления этих документов. Если всё составлено правильно, клиент получает сначала электронную версию отчёта, а после согласования — оригинал.

Существует три основных метода оценки доли в ООО:

- затратный — суммируется цена всех активов, которыми общество владеет на данный момент

- доходный — рассчитываются примерные размеры доходов в перспективе

- сравнительный — проводится анализ всех похожих сделок, сравниваются цены, по которым приобретались похожие предприятия

Чтобы специалист провёл такие исследования, запрашивается ряд документов: бухгалтерская отчётность за несколько последних лет, регистрационные бумаги, список активов в собственности у компании и свидетельства о праве на неё, выписки из соответствующих реестров и, наконец, документы о создании предприятия. Решение принимается на основе информации, указанной в них.

Расчеты при выходе участников из ООО

При создании общества с ограниченной ответственностью участники, как правило, планируют долгую и перспективную деятельность. Но действительность сложнее любых планов, и часто учредителям компании по тем или иным причинам приходится «выходить из игры», оставлять свое детище. Как «попрощаться» грамотно, какие права и обязательства возникают при этом, особенности налогообложения таких операций – эти и другие аспекты обсудим в статье.

Правовое положение общества, права и обязанности его участников определены двумя основными документами. Это Гражданский кодекс РФ и Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ).

В статье 87 Гражданского кодекса РФ под ООО признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Гражданский кодекс РФ признает право участника общества на продажу или уступку иным образом своей доли в уставном капитале общества или ее части одному или нескольким участникам данного общества.

Отчуждение участником общества своей доли (ее части) третьим лицам допускается, если иное не предусмотрено уставом общества (п. 2 ст. 93 ГК РФ).

Это право оговаривается и статьей 21 Закона № 14-ФЗ, которая дополнительно указывает, что согласие общества или других участников общества на совершение такой сделки не требуется, если иное не предусмотрено уставом общества.

Следует обратить внимание, что участники общества пользуются преимущественным правом покупки доли (части доли) участника общества по цене предложения третьему лицу или по отличной от цены предложения третьему лицу и заранее определенной уставом общества цене пропорционально размерам своих долей, если уставом общества или соглашением участников общества не предусмотрен иной порядок осуществления данного права.

Таким образом, мы установили, что покупателями доли могут выступать участники общества и третьи лица. Это могут быть как физические, так и юридические лица.

Однако может быть еще один приобретатель – само общество. Об этом говорится в статье 23 Закона № 14-ФЗ, которая определила перечень случаев, в которых общества могут приобрести долю участников (часть доли) в своем уставном капитале.

Приобретение обществом доли в других случаях запрещено законодательством.

Оценка стоимости доли участника

Как правило, участники сделки в итоге, после долгих оценок, анализов, приценок более-менее отчетливо представляют стоимость предлагаемой доли. Иногда рыночная стоимость числящихся на балансе общества активов, а значит, и самой доли очень сильно отличается от учетных оценок. В то же время нередко законодательно установленные методы расчета стоимости могут очень помочь в определении реальной цены сделки. А в ряде ситуаций организация просто обязана произвести расчет стоимости доли в определенном порядке.

Так, пункт 2 статьи 94 Гражданского кодекса РФ указывает, что участнику должна быть выплачена действительная стоимость его доли в уставном капитале или с его согласия должно быть выдано в натуре имущество такой же стоимости в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и уставом общества.

А в пункте 2 статьи 23 Закона № 14-ФЗ определяется, что если общество обязано выкупить долю участника, то в течение трех месяцев со дня возникновения соответствующей обязанности, если иной срок не предусмотрен уставом, оно обязано выплатить участнику действительную стоимость его доли в уставном капитале. Она определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню обращения участника общества с соответствующим требованием, или с согласия участника общества выдать ему в натуре имущество такой же стоимости.

Действительная стоимость доли участника в уставном капитале рассчитывается по формуле.

Формула расчета действительной стоимости доли

Порядок определения стоимости чистых активов утвержден Приказом Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

В упрощенном виде чистые активы предприятия – это активы, очищенные от всех обязательств, то есть величина оборотных и внеоборотных средств, остающаяся в распоряжении общества после погашения всех своих кредиторских обязательств.

Но не секрет, что балансовая стоимость имущества может очень сильно отличаться от его реальной рыночной стоимости. К примеру, здание, приобретенное в начале нашего века, и числящееся в балансе за несколько миллионов рублей, на самом деле может стоить десятки миллионов рублей. И как же тогда быть? Получается, что желающий выйти из общества гражданин в силу требований Закона № 14-ФЗ должен передать долю за бесценок?

Нет, это не так. В соответствии с разъяснениями, содержащимися в пункте 16 совместного постановления Пленума Верховного суда РФ и Пленума Высшего арбитражного суда РФ от 09.12.1999 № 90/14 «О некоторых вопросах применения Федерального закона “Об обществах с ограниченной ответственностью”», в случае, если участник общества не согласен с размером действительной стоимости его доли в уставном капитале общества, определенным обществом, суд проверяет обоснованность его доводов, а также возражения общества на основании представленных сторонами доказательств, предусмотренных процессуальным законодательством, в том числе заключения проведенной по делу экспертизы.

На обязательность учета рыночной стоимости недвижимого имущества при расчете действительной стоимости доли вышедшего участника общества указано в постановлениях Президиума Высшего Арбитражного суда РФ от 07.06.2005 № 15787/04, от 06.09.2005 № 5261/05, от 26.05.2009 № 836/09 и от 17.04.2012 № 16191/11.

Анализ конкретной ситуации

Физические лица Иванов, Петров и юридическое лицо ООО «Гранат» в марте 2018 года заключили учредительный договор о создании ООО «Аристократ». Уставный капитал создаваемого общества был согласован в размере 1 000 000 руб.

Размер долей учредителей в уставном капитале предприятия был согласован следующим образом (см. таблицу).

Размер долей учредителей в УК ООО

| Учредитель | Размер доли в уставном капитале предприятия, % | Доля учредителя в суммовом выражении, руб. |

| Иванов | 25% | 250 000 |

| Петров | 24% | 240 000 |

| ООО «Гранат» | 51% | 510 000 |

| Итого | 100% | 1 000 000 |

В учете организации после государственной регистрации предприятия в марте 2018 года были сделаны следующие записи:

ДЕБЕТ 75/Иванов КРЕДИТ 80 субсчет «Объявленный уставный капитал»/Иванов

— 250 000 руб. – отражено образование уставного капитала ООО в размере доли Иванова, заявленной в учредительных документах;

ДЕБЕТ 75/Петров КРЕДИТ 80 субсчет «Объявленный уставный капитал»/Петров

— 240 000 руб. – отражено образование уставного капитала ООО в размере доли Петрова, заявленной в учредительных документах;

ДЕБЕТ 75/ООО «Гранат» КРЕДИТ 80 субсчет «Объявленный уставный капитал»/ООО «Гранат»

— 510 000 руб. – отражено образование уставного капитала ООО в размере доли ООО «Гранат», заявленной в учредительных документах;

После оплаты уставного капитала всеми участниками были сделаны следующие записи:

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/Иванов КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/Иванов

— 250 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/Петров КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/Петров

— 240 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал»/ООО «Гранат» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»/ООО «Гранат»

— 510 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

Предположим, по итогам работы в марте 2018 года был составлен следующий баланс (см. таблицу).

Баланс

| АКТИВ | Сумма, руб. | ПАССИВ | Сумма, руб. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Основные средства | 0 | Уставный капитал | 1 000 000 |

| Нераспределенная прибыль | 438 122 | ||

| ИТОГО по разделу I | 0 | ИТОГО по разделу III | 1 438 122 |

| II. ОБОРОТНЫЕ АКТИВЫ | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Запасы | 1 620 012 | Займы и кредиты | 0 |

| Дебиторская задолженность | 128 110 | ИТОГО по разделу IV | 0 |

| Денежные средства | 51 000 | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу II | 1 499 122 | Задолженность перед поставщиками | 350 000 |

| Задолженность перед бюджетом | 11 000 | ||

| ИТОГО по разделу IV | 361 000 | ||

| Баланс | 1 799 122 | Баланс | 1 799 122 |

Таким образом, действительная стоимость доли участников по состоянию на 31 марта 2018 года составит (см. таблицу).

Действительная стоимость долей участников ООО

| Учредитель | Чистые активы на 31.03.18, руб. | Размер доли в уставном капитале предприятия, % | Доля учредителя в суммовом выражении, руб. |

| Иванов | 1 438 122 (1 799 122 – 361 000) |

25% | 359 530,50 (1 438 122 руб. × 25%) |

| Петров | 24% | 345 149,28 (1 438 122 руб. × 24%) |

|

| ООО «Гранат» | 51% | 733 442,22 (1 438 122 руб. × 51%) |

|

| Итого | 100% | 1 438 122 |

Отражение операций по уступке участником своей доли в бухгалтерском учете

Информации о состоянии и движении уставного капитала организации отражается на счете 80 «Уставный капитал».

Аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала.

Последующая уступка доли другому участнику общества или третьим лицам отражается только в аналитическом учете общества. Для обобщения информации о наличии и движении собственных долей, выкупленных обществом у участников для их последующей перепродажи или аннулирования используется счет 81 «Собственные акции (доли)».

И надо учесть, что если продает или уступает долю физическое лицо, то, конечно, никаких проводок продавцы делать не будут. Они не обязаны вести какой-либо бухгалтерский учет. Другое дело – юридическое лицо. При продаже или уступке доли у них в учете тоже должны быть отражены определенные операции.

Напомним, что предприятие, приобретающее долю в уставном капитале, отразит это приобретение на счете 58 «Финансовые вложения». Следовательно, при выбытии подобного актива возникнет необходимость закрытия счета 58 «Финансовые вложения».

Налогообложение при выходе из ООО

Особенности налогообложения подобных операций определяют, кто является собственником долей – физическое или юридическое лицо; применяемую систему налогообложения; производится ли продажа новому собственнику или уступка долей обществу.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ).

Данные доходы физического лица будут облагаться по ставке 13%. В соответствии с пунктами 1 и 2 статьи 226 Налогового кодекса РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить данную сумму налога в бюджет. Указанные организации являются налоговыми агентами (письма Минфина России от 03.09.2015 № 03-04-06/50673, от 15.07.2015 № 03-04-06/40675, от 13.03.2015 № 03-04-05/13597).

На основании подпункта 2 пункта 2 статьи 220 Налогового кодекса РФ при уступке доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

К расходам, непосредственно связанным с осуществлением сделки купли-продажи доли в уставном капитале организации, относятся, в частности, расходы по приобретению указанной доли при условии документального подтверждения расходов по внесению им денежных средств в счет оплаты приобретаемой доли.

Покупателями доли могут выступать участники общества и третьи лица. Это могут быть как физические, так и юридические лица. Однако может быть еще один приобретатель – само общество. Об этом говорится в статье 23 Закона № 14-ФЗ.

А вот никакими взносами в фонды (пенсионный, медицинский, соцстраха) эти суммы облагать не нужно. Ведь выплаты участнику при его выходе из общества не являются ни оплатой труда, ни вознаграждением за выполненные работы или услуги по гражданско-правовому договору (ст. 420 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Впрочем, в отношении рассматриваемых операций объект налогообложения НДФЛ будет возникать не всегда. Доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, при условии, что на дату реализации (погашения) таких долей участия они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет, не подлежат налогообложению (п. 17.2 ст. 217 НК РФ, ч. 7 ст. 5 Федерального закона от 28.12.2010 № 395-ФЗ). Аналогичное мнение высказано в письме Минфина России от 22.12.2017 № 03-04-05/86203.

Итак, мы рассмотрели уступку долей обществу. При продаже долей ситуация несколько иная. В этом случае общество уже не будет являться налоговым агентом, не удерживает НДФЛ и не подает данные 2-НДФЛ, 6-НДФЛ по этому доходу физлица. Все это делает физлицо самостоятельно (п. 2 ст. 226, подп. 2 п. 1, п. 2 ст. 228 НК РФ, письмо Минфина России от 21.08.2014 № 03-04-06/41908).

Продажа, уступка долей юридическим лицом будет иметь свои особенности, так как обложение в этом случае будет зависеть от того, какую систему налогообложения применяет компания-продавец.

При применении УСН также будет возникать объект налогообложения в виде продажной стоимости долей. Те, кто имеет право уменьшать доходы на сумму понесенных расходов, смогут учесть покупную стоимость реализованных ценных бумаг на основании подпункта 23 пункта 1 статьи 346.16 Налогового кодекса РФ (см. письма Минфина России от 15.05.2006 № 03-11-04/2/105, от 29.04.2005 № 03-03-02-04/1-107, от 24.01.2011 № 03-11-06/2/08, от 06.10.2009 № 03-11-06/2/201, от 11.11.2013 № 03-11-06/2/47957).

А вот упрощенцы, применяющие объект налогообложения «доходы» заплатят 6% со всей величины доходов.

Но организация-продавец может быть и на общей системе налогообложения. Нужно ли облагать сделку НДС? Реализация на территории РФ ценных бумаг (акций) не подлежит налогообложению НДС (освобождается от налогообложения) (подп. 12 п. 2 ст. 149 Налогового кодекса РФ). Счета-фактуры при такой реализации не составляются (подп. 1 п. 3 ст. 169 НК РФ).

А налог на прибыль уплатить придется. В подпункте 4 пункта 1 статьи 251 Налогового кодекса РФ сказано, что при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества при выходе (выбытии) из хозяйственного общества. То есть, доходы не облагаются, если их сумма меньше или равна взносу выбывающего участника. Если они больше, то с разницы возникает налог.

Особенности определения расходов при реализации долей описаны в подпункте 2.1 пункта 1 Налогового кодекса РФ. Доходы при реализации имущественных прав (долей, паев) уменьшаются на цену приобретения данных имущественных прав (долей, паев) и на сумму расходов, связанных с их приобретением и реализацией.

То есть, в переводе на более простой язык, обложению подлежит полученная разница.