Налог на профессиональный доход: «шпаргалка» для ИП в вопросах и ответах

С 1 января 2019 года в России проводится эксперимент по установлению специального налогового режима «Налог на профессиональный доход» (далее – спецрежим, НПД). Изначально он был запущен только в четырех регионах страны – в Москве, Московской и Калужской областях, Республике Татарстан. Постепенно география реализации эксперимента расширялась и на прошлой неделе к нему присоединился последний регион – Республика Ингушетия. Теперь воспользоваться новым специальным режимом налогообложения самозанятые могут в любом субъекте РФ.

Причем применять НПД разрешено всем физлицам, включая тех, которые зарегистрированы в качестве ИП. Однако для последних предусмотрены некоторые особенности – в части условий применения НПД, перехода на него с других режимов налогообложения, расчетов с покупателями и т. д. Остановимся на ключевых законодательных нормах и разъяснениях ФНС России и Минфина России, касающихся применения НПД предпринимателями.

Общие вопросы

Что такое НПД?

НПД – это специальный налоговый режим для самозанятых граждан (физлиц, включая ИП), получающих доходы от реализации товаров, работ, услуг, имущественных прав (ч. 1 ст. 4, ч. 1 ст. 6 Федерального закона от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»; далее – Закон № 422-ФЗ).

До какого срока продлится эксперимент по установлению НПД?

ПОЛЕЗНО

Налог на профессиональный доход – последние новости сегодня на ГАРАНТ.РУ

Эксперимент продлится до 31 декабря 2028 года включительно (ч. 2 ст. 1 Закона № 422-ФЗ). Если он пройдет успешно, то не исключено, что применение НПД продолжится и после указанной даты, а нормы о спецрежиме появятся в Налоговом кодексе.

Должен ли ИП переходить на НПД, если осуществляет деятельность в регионе проведения эксперимента?

Нет, переход на НПД является добровольным, как и использование ИП других режимов налогообложения – общего режима налогообложения или специальных налоговых режимов (ЕСХН, ЕНВД, УСН, ПСН). В своих многочисленных письмах Минфин России пояснял, что при осуществлении предпринимательской деятельности ИП самостоятельно выбирает оптимальный для себя налоговый режим и в добровольном порядке может перейти на него (письма Департамента налоговой и таможенной политики Минфина России от 22 ноября 2018 г. № 03-11-11/84416, от 27 ноября 2018 г. № 03-11-11/85658, от 5 декабря 2018 г. № 03-01-11/87870, от 10 декабря 2018 г. № 03-11-11/89568).

Сориентироваться в многообразии режимов налогообложения и выбрать среди них наиболее выгодный режим поможет подготовленная экспертами компании «Гарант» сравнительная характеристика систем налогообложения.

При каких условиях ИП могут применять НПД?

Применять НПД разрешено только тем ИП, которые ведут деятельность без наемных работников по трудовым договорам и получают доход от самостоятельного ведения этой деятельности или использования имущества (ч. 1 ст. 2 Закона № 422-ФЗ). Применение НПД невозможно при совмещении его с применением других специальных налоговых режимов или ведении предпринимательской деятельности, доходы от которой облагаются НДФЛ (п. 7 ч. 2 ст. 4 Закона № 422-ФЗ). При этом вид деятельности, условия ее осуществления и сумма дохода не должны подпадать под перечень исключений, указанных в ст. 4 и ст. 6 Закона № 422-ФЗ.

Какие платежи для ИП заменяет НПД?

НПД заменяет: НДФЛ с тех доходов, которые облагаются НПД; НДС, за исключением НДС при ввозе товаров на территорию РФ; фиксированные страховые взносы (ч. 8-9, ч. 11 ст. 2 Закона № 422-ФЗ).

Освобождаются ли ИП, применяющие НПД, от исполнения обязанностей налогового агента?

Нет, применение спецрежима не является основанием для освобождения от исполнения обязанностей налогового агента, установленных законодательством РФ о налогах и сборах (ч. 10 ст. 2 Закона № 422-ФЗ).

Какие налоговые ставки предусмотрены в рамках НПД?

4% – при расчете налога с продаж российским и иностранным физлицам, 6% – при расчете налога с продаж российским и иностранным организациям и ИП (ст. 10 Закона № 422-ФЗ).

Какой налоговый период установлен по НПД?

Налоговым периодом считается календарный месяц. При этом первым налоговым периодом признается период времени со дня постановки на учет в налоговом органе в качестве налогоплательщика до конца календарного месяца, следующего за месяцем, в котором произведена постановка на учет. При снятии с учета последним налоговым периодом будет период с начала календарного месяца, в котором осуществляется снятие с учета, до дня снятия с учета. Если постановка на учет и снятие с него осуществлены в течение календарного месяца, то налоговым будет считаться период со дня постановки на учет в налоговом органе до дня снятия с учета (ст. 9 Закона № 422-ФЗ).

Есть ли ограничение по сумме дохода для применения НПД?

Да, при применении НПД учитывается годовая сумма дохода, которая не должна превышать 2,4 млн руб. нарастающим итогом в течение года (п. 8 ч. 2 ст. 4 Закона № 422-ФЗ). Ограничений по сумме месячного дохода нет. Сумму дохода можно контролировать в приложении «Мой налог».

Что будет, если годовой доход превысит установленный лимит?

Налогоплательщик потеряет право применять НПД и должен будет платить налоги, предусмотренные другими системами налогообложения. В частности, ИП смогут подать уведомление о применении иного спецрежима и платить налоги по предусмотренным им ставкам и правилам (ч. 6 ст. 15 Закона № 422-ФЗ).

Можно ли возобновить уплату НПД при превышении лимита доходов?

Да, с начала года, следующего за тем, в котором был превышен лимит, можно будет снова платить НПД. Но для этого опять потребуется пройти регистрацию и отказаться от применения других спецрежимов, если они используются ИП (Письмо УФНС России по Новгородской области от 22 июня 2020 г. № 9-18/06399@ «О направлении информации»).

Планируется ли повышать налоговые ставки по НПД или сокращать лимит доходов в течение срока проведения эксперимента?

Нет, Закон № 422-ФЗ прямо запрещает внесение поправок в части увеличения налоговых ставок и уменьшения предельного размера доходов, установленного п. 8 ч. 2 ст. 4 Закона № 422-ФЗ (ч. 3 ст. 1 Закона № 422-ФЗ).

Должен ли ИП платить НПД в случае отсутствия облагаемого дохода в течение налогового периода?

На основании ч. 1 ст. 6 Закона № 422-ФЗ объектом налогообложения по НПД признаются доходы от реализации товаров, работ, услуг, имущественных прав. Налоговой базой считается только денежное выражение дохода, являющегося объектом налогообложения. Соответственно, обязанность по уплате налога возникает при наличии облагаемого дохода, а при его отсутствии в течение налогового периода никаких обязательных, минимальных или фиксированных платежей не предусмотрено (Письмо Департамента налоговой и таможенной политики Минфина России от 27 февраля 2020 г. № 03-11-11/14265).

Нужна ли специальная банковская карта для получения дохода? Надо ли открывать отдельный расчетный счет?

Нет, подойдет любая дебетовая карта, открытая на налогоплательщика НПД. Открывать отдельный расчетный счет для регистрации в качестве налогоплательщика НПД тоже не требуется. В мобильном приложении «Мой налог» нет возможности «привязать» расчетный счет продавца.

Может ли ИП учесть комиссию за пользование услугами сторонних организаций или приложений при формировании выручки?

Нет, комиссия за пользование теми или иными услугами относится к личным расходам самозанятого. «На режиме НПД не учитываются расходы, связанные с ведением деятельности, в том числе комиссия. Доходом считается вся сумма поступлений», – отмечает ФНС России (п. 1 ст. 8 Закона № 422-ФЗ).

Нужно ли ИП предоставлять декларацию в налоговый орган в связи с применением НПД?

Нет, налогоплательщики НПД освобождены от обязанности представления налоговой декларации в налоговые органы. Исчисление налога налоговый орган осуществляет самостоятельно на основании чеков самозанятого (ст. 13 Закона № 422-ФЗ, Письмо Департамента налоговой и таможенной политики Минфина России от 22 июля 2019 г. № 03-11-11/54471).

Оплачиваются ли ИП, применяющим НПД, больничные листы?

Нет, поскольку ИП, применяющие НПД, не признаются плательщиками страховых взносов за период применения ими спецрежима, они не могут претендовать и на получение пособия по временной нетрудоспособности. Однако, им разрешено заключать договор добровольного медицинского страхования, в рамках которого они могут получать страховую выплату в случае нетрудоспособности (ч. 11 ст. 2 Закона № 422-ФЗ, ст. 146 Бюджетного кодекса, глава 48 ГК РФ).

Можно ли при применении НПД пользоваться печатью ИП?

Нужно ли ИП снимать с учета ККТ при переходе на НПД?

ИП, перешедший на НПД с любого другого налогового режима, не обязан подавать заявление о снятии ККТ с учета. Он может продолжить работу без применения ККТ, выдавая покупателям и клиентам чеки, сформированные с помощью мобильного приложения «Мой налог». Но снять с учета ККТ потребуется, если он решит продать кассу.

Может ли ИП, применяющий НПД, использовать в своей деятельности терминал по приему безналичных денежных средств от покупателей (клиентов)?

Да, это допускается. При проведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения, налогоплательщик должен с использованием мобильного приложения, веб-кабинета «Мой налог» или через уполномоченного оператора электронной площадки, уполномоченную кредитную организацию передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику) (ч. 1 ст. 14 Закона № 422-ФЗ). Ограничения по использованию ИП, применяющими спецрежим, терминалов по приему безналичных денежных средств от покупателей (клиентов) законом не установлены.

Может ли ИП арендовать помещение для осуществления деятельности в рамках спецрежима НПД?

Да, Закон № 422-ФЗ не ограничивает налогоплательщика в выборе места осуществления деятельности и не препятствует аренде помещения для этого.

Нужно ли ИП, перешедшему на уплату НПД, заключать новый договор с контрагентом, если до применения спецрежима уже был заключен договор?

Да, это может потребоваться, если до применения НПД ИП являлся плательщиком НДС и цена его услуг включала НДС. Тогда для урегулирования цены можно заключить новый договор или допсоглашение к действующему договору. Договор следует заключить и при изменении существенных условий сделки. Но если после перехода исполнителя по договору на уплату НПД существенные условия договора сохранились, заключать новый договор или вносить изменения в уже существующий не требуется (ч. 9 ст. 2 Закона № 422-ФЗ).

Могут ли ИП применять НПД в отношении доходов по банковским вкладам?

Нет, объектом налогообложения НПД признаются только доходы от реализации товаров, работ, услуг, имущественных прав (с ч. 1 ст. 6 Закона № 422-ФЗ) (Письмо Департамента налоговой политики Минфина России от 7 августа 2020 г. № 03-11-11/69368).

Нужно ли ИП, оказывающему услуги или продающему товары, оформлять уголок потребителя?

В Законе № 422-ФЗ отсутствуют требования о наличии «Уголка потребителя». Но ИП при осуществлении своей деятельности необходимо учитывать и требования Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», согласно которому «Уголок потребителя» может быть оформлен в виде информационного стенда либо содержаться в папке в виде правовой информации в доступном для покупателя месте. Это обязательно для изготовителей, продавцов товаров, исполнителей услуг, включая «самозанятых». Поэтому покупатель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме работы и реализуемых товарах (работах, услугах) (ст. 8 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей»).

Регистрация и снятие с учета

Может ли ИП прекратить свою деятельность и стать самозанятым как физическое лицо?

Да, для этого необходимо сняться с учета в налоговом органе в качестве ИП и встать на учет в качестве «самозанятого», после чего можно будет начать платить НПД как физлицо. Однако это нерационально, поскольку закон не препятствует применению НПД и в статусе ИП (ч. 1 ст. 2 Закона № 422-ФЗ).

Как стать налогоплательщиком НПД?

Необходимо пройти регистрацию в приложении «Мой налог» (его можно скачать через сервис Google Play – для платформы Android или AppStore – для платформы iPhone OS) и получить подтверждение. Доступны несколько способов регистрации: в самом мобильном приложении «Мой налог» (для этого потребуется паспорт для сканирования и проверки, а также фотография, которую можно сделать на камеру смартфона); через кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России (c использованием ИНН и пароля, применяемых для доступа в личный кабинет налогоплательщика); через уполномоченные банки; с помощью учетной записи на портале госуслуг. Стоит учитывать, что без регистрации применение налогового режима и формирование чеков невозможно.

Как зарегистрироваться, не соглашаясь на обработку персональных данных?

Мобильное приложение «Мой налог» предназначено для оперативного взаимодействия с ФНС России, поэтому регистрация без согласия на обработку персональных данных невозможна.

Можно ли обратиться в налоговую инспекцию для регистрации в качестве самозанятого?

Нет, постановка на учет в качестве плательщика НПД не предполагает посещения налоговой инспекции (ст. 5 Закона № 422-ФЗ).

Как ИП узнать о том, поставлен он на учет в качестве плательщика НПД или нет?

По общему правилу, проинформировать о постановке на учет в качестве налогоплательщика НПД должен территориальный налоговый орган, направив ИП информационное сообщение о постановке на учет. Такое сообщение направляется в 3-дневный срок со дня постановки на учет в качестве налогоплательщика НПД на адрес электронной почты (при наличии у налогового органа такой информации) или на бумажном носителе. Если адрес регистрации налогоплательщика находится за пределами территории РФ, то информационное сообщение не направляется (Письмо ФНС России от 28 декабря 2018 г. № ЕД-4-20/25962@ «О направлении инструкции»).

Что считается датой постановки на учет ИП в качестве налогоплательщика НПД?

Таковой считается дата направления в налоговый орган заявления о постановке на учет (ч. 10 ст. 5 Закона № 422-ФЗ), а датой снятия с учета в качестве налогоплательщика НПД – дата направления в налоговый орган заявления о снятии с учета (ч. 13 ст. 5 Закона № 422-ФЗ).

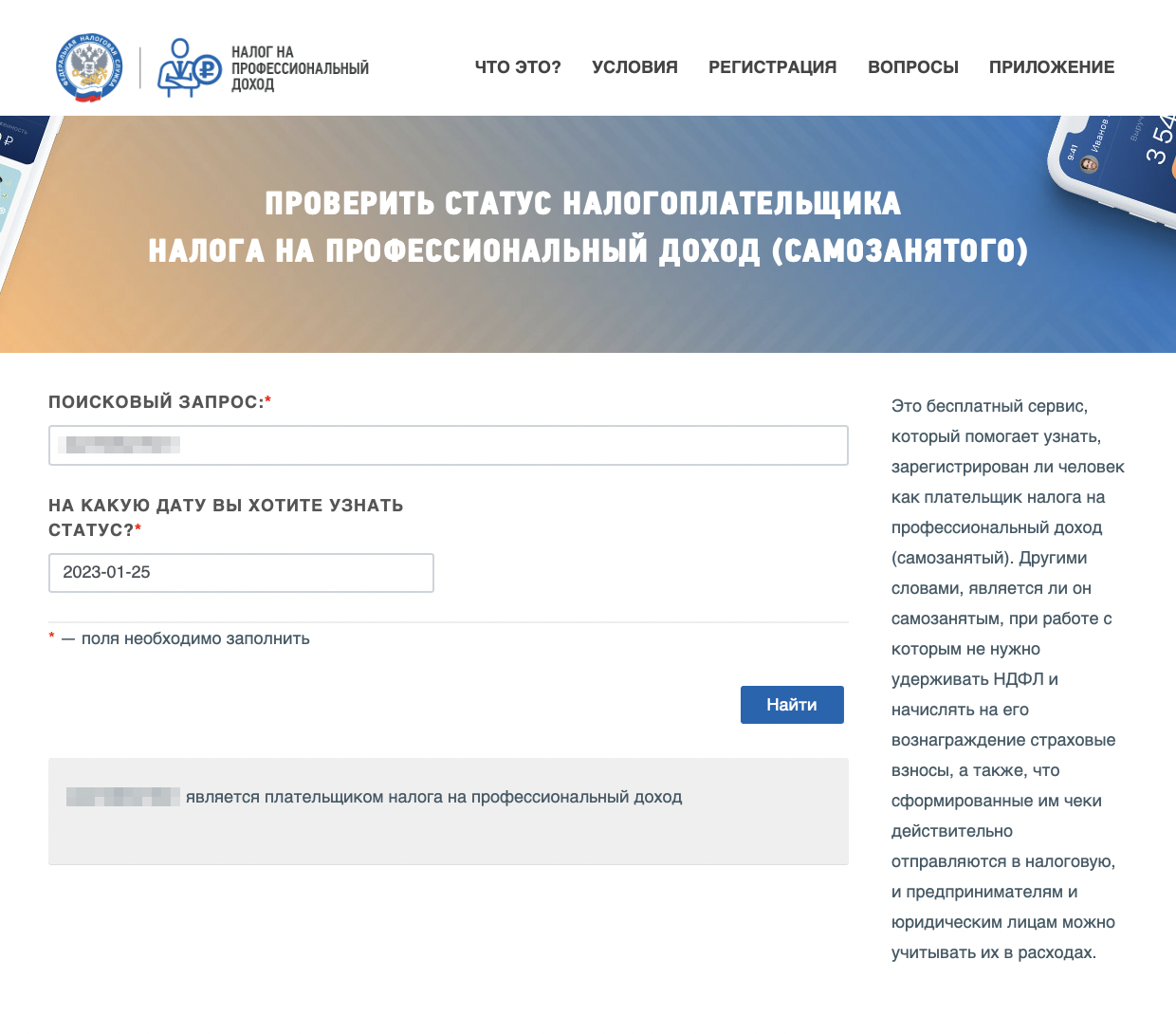

Как можно проверить, поставлен ли ИП на учет как самозанятый налогоплательщик?

Для этого запущен специальный сервис «Проверить статус налогоплательщика налога на профессиональный доход» (https://npd.nalog.ru/check-status/), размещенный на официальном сайте ФНС России в разделе «Налог на профессиональный доход».

Где можно скачать заявление о переходе на применение НПД?

Заявление о постановке на учет в качестве налогоплательщика НПД формируется автоматически в мобильном приложении «Мой налог» при вводе данных о налогоплательщике. Необходимости разработки бумажной формы такого заявления нет.

Взимается ли плата за пользование приложением «Мой налог»?

Нет, как приложение для телефона и планшета, так и веб-кабинет самозанятого являются бесплатными.

Может ли несовершеннолетнее лицо, зарегистрированное в качестве ИП, применять НПД?

Да, это не противоречит ни нормам Закона № 422-ФЗ, ни положениям ГК РФ и других законов, предусматривающих возможность регистрации несовершеннолетних физлиц в качестве ИП (п. 1 ст. 23 ГК РФ, подп. «з» п. 1 ст. 22.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Письмо ФНС России от 13 февраля 2019 г. № СД-4-3/2440@ «О применении налога на профессиональный доход»).

Может ли ИП, признанный банкротом, применять НПД?

Запрета на применение НПД ИП, признанным судом несостоятельным (банкротом), в отношении которого введена процедура реализации имущества, не предусмотрено. Соответствующего указания нет ни в перечне лиц, которые не вправе применять спецрежим, ни в списке ограничений, препятствующих его применению (ч. 2 ст. 4, ч. 2 ст. 6 Закона № 422-ФЗ) (Письмо Департамента налоговой и таможенной политики Минфина России от 28 июня 2019 г. № 03-11-11/47696).

Могут ли ИП – граждане иных государств, осуществляющие предпринимательскую деятельность на территории РФ, применять НПД?

Постановку на учет в налоговом органе в качестве налогоплательщика НПД осуществляют граждане РФ и других государств – членов ЕАЭС. Применение спецрежима иностранными гражданами, осуществляющими предпринимательскую деятельность на территории РФ, Законом № 422-ФЗ не предусмотрено (Письмо Департамента налоговой и таможенной политики Минфина России от 24 января 2019 г. № 03-11-11/3577, Письмо ФНС России от 12 октября 2020 г. № АБ-4-20/16632@ «О рассмотрении обращения»).

Можно ли прекратить применение НПД в добровольном порядке?

Да, для этого нужно прекратить регистрацию, подав заявление через приложение «Мой налог» и выбрав подходящую причину снятия с учета. Посещать налоговый орган для этого не требуется. Датой снятия с учета станет дата направления в налоговый орган заявления о снятии с учета. Регистрация, как и формирование начислений, прекратится, однако задолженность, которая образовалась из-за неуплаты НПД за период пользования спецрежимом, придется оплатить в любом случае. После снятия с учета (в том числе из-за утраты права на применение НПД) предоставляется ограниченный доступ в мобильное приложение «Мой налог» или веб-кабинет, в котором будет сохранена функция уплаты налога (ч. 12-14 ст. 5 Закона № 422-ФЗ).

Возможно ли снятие с налогового учета в качестве налогоплательщика НПД по инициативе налогового органа?

Да, при наличии у налогового органа информации об утрате налогоплательщиком права на применение НПД или о несоответствии налогоплательщика требованиям ч. 2 ст. 4 Закона № 422-ФЗ снятие налогоплательщика с учета в налоговом органе осуществляется по инициативе налогового органа при отсутствии заявления налогоплательщика о снятии с учета (ч. 15 ст. 5 Закона № 422-ФЗ, Письмо ФНС России от 25 июня 2020 г. № АБ-4-20/10377@ «О проведении работы по снятию с учета налогоплательщиков НПД»).

Должен ли налоговый орган уведомить ИП о снятии его с учета в качестве плательщика НПД по своей инициативе?

Да, при снятии ИП с учета в качестве налогоплательщика НПД по инициативе налогового органа (аннулировании постановки на учет) налоговый орган уведомляет об этом через мобильное приложение «Мой налог» налогоплательщика, а если заявление о постановке на учет представлялось уполномоченной кредитной организацией, то – и ее. Уведомление направляется непосредственно после снятия с учета (ч. 17 ст. 5 Закона № 422-ФЗ).

С какого срока и по какой ставке будет произведен перерасчет уплаченного налога, если самозанятый налогоплательщик будет снят с учета по инициативе налогового органа?

С даты возникновения обстоятельств, препятствующих применению НПД. Расчет налогов за период, в котором ИП неправомерно применял спецрежим, будет осуществлен по общему режиму налогообложения. В случае если налогоплательщик своевременно уведомит о переходе на УСН, ЕСХН, ЕНВД, то – по ставкам в рамках применяемого соответствующего режима налогообложения. Если же такого уведомления не поступит, то за период, в котором самозанятый неправомерно применял НПД, налог будет рассчитываться как НДФЛ по ставке 13% для резидентов, 30% – для нерезидентов.

Можно ли вернуться на спецрежим повторно?

Да, если ИП добровольно отказался от применения НПД, он может в любое время заново зарегистрироваться и платить налог в качестве самозанятого. Если же причиной снятия с учета стало превышение лимита доходов, то вернуться на спецрежим можно будет с начала года, следующего за тем, в котором был превышен лимит. Процедура регистрации будет аналогична той, что ИП проходил при первой постановке на учет.

Переход на НПД с других режимов налогообложения

Может ли ИП совмещать НПД с другими режимами налогообложения?

Нет, лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, не вправе применять специальный налоговый режим НПД (п. 7 ч. 2 ст. 4 Закона № 422-ФЗ). Однако ИП, применяющие УСН, ЕСХН, ЕНВД, могут отказаться от их применения и перейти на НПД (ч. 3 ст. 15 Закона № 422-ФЗ, письма Департамента налоговой и таможенной политики Минфина России от 28 ноября 2019 г. № 03-11-11/92697, от 8 августа 2019 г. № 03-11-11/59887, от 10 июня 2019 г. № 03-11-11/42032).

Как ИП перейти на НПД с другого режима налогообложения?

Для этого в течение одного месяца со дня постановки на учет в качестве плательщика НПД нужно направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН, ЕНВД. В этом случае ИП считается прекратившим применение указанных спецрежимов или подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве плательщика НПД.

Как можно представить в налоговый орган уведомление о переходе с других спецрежимов на НПД?

Это можно сделать лично или через представителя, по почте заказным письмом или в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через личный кабинет налогоплательщика-ИП. Если уведомление поступит по почте от ИП, который не состоит на учете в данном налоговом органе по месту жительства (по месту ведения предпринимательской деятельности – в случае применения ЕНВД), налоговый орган должен данное уведомление перенаправить в налоговые органы по месту постановки на учет налогоплательщика (письма ФНС России от 30 января 2019 г. № СД-4-3/1520@, от 26 декабря 2018 г. № СД-4-3/25577@).

По какой форме направлять уведомления?

Специальные формы уведомлений пока не утверждены, поэтому ФНС России рекомендует ИП для уведомления налогового органа о прекращении применения УСН и ЕСХН в связи с постановкой на учет в качестве налогоплательщика НПД представлять в налоговый орган по месту жительства действующие формы уведомлений о прекращении предпринимательской деятельности, в отношении которой применялась УСН (форма № 26.2-8, утв. Приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829@), или о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН (форма № 26.1-7, утв. Приказом ФНС России от 28 января 2013 г. № ММВ-7-3/41@). В этих формах в поле для указания даты прекращения предпринимательской деятельности по УСН или ЕСХН следует указать дату постановки на учет в качестве налогоплательщика НПД.

Если переход на НПД осуществляется с ЕНВД, то уведомление о прекращении применения ЕНВД осуществляется путем представления в налоговый орган по месту жительства или по месту ведения предпринимательской деятельности (в зависимости от того, в каком налоговом органе ИП поставлен на учет) заявления о снятии с учета ИП в качестве налогоплательщика ЕНВД по форме ЕНВД-4, утв. Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941@ (письма ФНС России от 10 января 2019 г. № СД-4-3/101@ и от 26 декабря 2018 г. № СД-4-3/25577@).

Что грозит ИП за ненаправление уведомления о переходе с других спецрежимов на НПД?

В таком случае, равно как и в случае направления уведомления с нарушением установленного для этого срока, постановка ИП на учет в качестве налогоплательщика НПД аннулируется (ч. 5 ст. 15 Закона № 422-ФЗ).

Может ли ИП повторно зарегистрироваться как плательщик НПД, если он в течение месяца после постановки на учет в качестве плательщика НПД не направил в налоговый орган уведомление о прекращении применения иного спецрежима?

Да, это допускается, но только после аннулирования постановки на учет в качестве налогоплательщика НПД и при условии отсутствия недоимки по налогу, задолженности по пеням и штрафам по налогу (ч. 11 ст. 5 Закона № 422-ФЗ).

Каковы особенности перехода на НПД с общего режима налогообложения?

Особенности касаются учета НДС. Так, суммы НДС, исчисленные с сумм оплаты, частичной оплаты, полученных до перехода на уплату НПД в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на уплату налога, подлежат вычету в налоговом периоде перехода налогоплательщика НДС на уплату НПД при наличии документов, свидетельствующих о возврате сумм налога покупателям (заказчикам) в связи с переходом на уплату налога. В случае, если ИП переходит на уплату НПД с начала квартала, НДС подлежит вычету в налоговом периоде, предшествующем переходу на уплату НПД. В свою очередь, суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, не использованным для операций, подлежащих налогообложению НДС, подлежат восстановлению в налоговом периоде перехода на уплату НПД, а в случае перехода на уплату налога с начала квартала – в налоговом периоде, предшествующем переходу на уплату налога (ч. 7 ст. 15 Закона № 422-ФЗ).

Нужно ли подавать в налоговый орган уведомление в случае, если налогоплательщик зарегистрировался в качестве ИП без указания системы налогообложения, а после этого встал на учет в качестве налогоплательщика НПД?

При регистрации налогоплательщика в качестве ИП у него есть возможность выбрать налоговый режим, подав соответствующее уведомление (заявление). Если ИП этого не делает, то, по умолчанию, к нему применяется общий режим налогообложения. Закон № 422-ФЗ обязывает ИП в течение месяца уведомить налоговый орган о применении НПД только в том случае, если он применяет иной спецрежим. Если же ИП применяет общий режим налогообложения, то никаких уведомлений в налоговый орган направлять не нужно (ч. 4, ч. 7 ст. 15 Закона № 422-ФЗ).

Может ли ИП, который был не вправе применять НПД, и его постановка на учет была аннулирована по решению налогового органа, применять УСН, ЕСХН или ЕНВД до конца года, в котором было аннулировано применение НПД?

Нет, в таком случае ИП не сможет перейти на применение УСН, ЕСХН до конца года, в котором было аннулировано применение НПД. «Аннулирование постановки на учет по решению налогового органа не означает утрату права на применение специального налогового режима НПД, так как указанное право у налогоплательщика не возникало», – разъясняет ФНС России. При этом ИП, у которых аннулирована постановка на учет, могут в течение 5 дней со дня начала применения ЕНВД подать заявление о постановке на учет в качестве налогоплательщика единого налога (ст. 5 Закона № 422-ФЗ, п. 3 ст. 346.28 НК РФ).

Может ли ИП, добровольно отказавшийся в течение календарного года от применения НПД, перейти на УСН?

Положениями Закона № 422-ФЗ и главы 26.2 НК РФ не предусмотрена возможность перехода ИП на УСН в случае добровольного отказа ИП в течение календарного года от применения НПД. По общему правилу, такой переход возможен со следующего календарного года при уведомлении налогового органа по месту жительства бизнесмена о таком переходе не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (п. 1 ст. 346.13 НК РФ). В случае отказа в течение календарного года от применения НПД доходы от предпринимательской деятельности ИП будут облагаться НДФЛ в соответствии с положениями главы 23 НК РФ (Письмо Департамента налоговой и таможенной политики Минфина России от 11 марта 2019 г. № 03-11-11/15272).

Виды деятельности

При осуществлении каких видов деятельности ИП могут применять НПД?

Применение спецрежима допускается при осуществлении тех видов деятельности, доходы от которых облагаются НПД. При этом Закон № 422-ФЗ не содержит перечня допустимых видов деятельности, однако перечисляет те виды деятельности, при осуществлении которых запрещено использовать спецрежим (ч. 6 ст. 2, ч. 2 ст. 4 Закона № 422-ФЗ).

Может ли ИП указать несколько видов деятельности?

Да, налогоплательщик НПД может указать несколько видов деятельности в настройках профиля мобильного приложения «Мой налог» или в веб-кабинете (ч. 6 ст. 2 Закона № 422-ФЗ).

При осуществлении каких видов деятельности ИП не могут применять НПД?

В числе запрещенных при применении НПД видов деятельности: реализация подакцизных товаров и товаров, подлежащих обязательной маркировке; перепродажа товаров, имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних или иных подобных нужд; добыча или реализация полезных ископаемых; услуги по доставке товаров с приемом (передачей) платежей за них в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров ККТ при расчетах с покупателями (заказчиками) за указанные товары. Также к числу исключений отнесено ведение предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров (ч. 2 ст. 4 Закона № 422-ФЗ).

Могут ли ИП, осуществляющие перепродажу товаров и имущественных прав, применять НПД?

Нет, п. 2 ч. 2 ст. 4 Закона № 422-ФЗ запрещает применять НПД лицам, осуществляющим перепродажу товаров и имущественных прав (Письмо Департамента налоговой и таможенной политики Минфина России от 13 августа 2019 г. № 03-11-11/60892). Так, например, не может применять НПД ИП, приобретающий товары в крупной сети и реализующий их в своем магазине, или ИП, предоставляющий услуги по ремонту, в том числе с заменой запчастей, а также продающий расходные материалы. В отношении последнего ФНС России отмечала, что доход, полученный от продажи расходных материалов, а также доход от продажи сопутствующих товаров не собственного производства не подпадает под эксперимент, а доход от оказания услуг, в составе которых неотделимо присутствует стоимость расходных материалов или сопутствующих товаров, – подпадает.

Может ли ИП, оказывающее услуги по сдаче жилья в аренду или субаренду, применять НПД?

Да, оказание услуг по сдаче жилого помещения в аренду (внаем), в том числе субаренду, в соответствии с правилами п. 2 ст. 615 ГК РФ, не препятствует применению НПД (письма Департамента налоговой и таможенной политики Минфина России от 9 декабря 2019 г. № 03-11-11/95717, от 27 марта 2020 г. № 03-11-11/24601).

Допускается ли применение НПД в отношении оказания услуг по сдаче в аренду нежилого помещения?

Нет, в отношении оказания услуг по сдаче в аренду, в том числе субаренду, нежилого помещения НПД не применяется, поскольку объектом налогообложения не являются доходы от передачи имущественных прав на недвижимое имущество, за исключением аренды (найма) жилых помещений (п. 3 ч. 2 ст. 6 Закона № 422-ФЗ, Письмо Департамента налоговой и таможенной политики Минфина России от 27 декабря 2019 г. № 03-11-11/102607).

Могут ли применять НПД лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии или агентских договоров?

Нет, лица, являющиеся поверенными, комиссионерами, агентами и осуществляющие предпринимательскую деятельность в интересах другого лица на основе соответствующих договоров, не вправе применять НПД (п. 5 ч. 2 ст. 4 Закона № 422-ФЗ, Письмо Департамента налоговой и таможенной политики Минфина России от 18 декабря 2019 г. № 03-11-11/99133).

Можно ли применять НПД при осуществлении меддеятельности?

Да, Закон № 422-ФЗ не содержит ограничений на осуществление данной деятельности. Но при этом следует учитывать нормы о лицензировании соответствующей деятельности (ч. 2 ст. 4, ч. 2 ст. 6 Закона № 422-ФЗ, ст. 12 Федерального закона от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности»).

Можно ли применять НПД при оказании услуг дистанционно?

Поскольку этот вопрос не решен в Законе № 422-ФЗ, пока следует ориентироваться на соответствующие разъяснения Минфина России и ФНС России. В целом, если соблюдены остальные ограничения, предусмотренные законом, то применять НПД при оказании услуг дистанционно можно (письма ФНС России от 14 марта 2019 г. № АС-17-3/56, от 21 февраля 2019 г. № СД-4-3/3012@). ФНС России в Письме от 18 ноября 2019 г. № СД-4-3/23424@ разъяснила, что пока положения Закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, место ведения указанной деятельности налогоплательщик может выбрать сам – по месту своего нахождения или по месту нахождения покупателя (заказчика).

Могут ли ИП при реализации товаров собственного производства применять НПД?

Пункт 2 ч. 2 ст. 4 Закона № 422-ФЗ ограничивает применение НПД лицами, осуществляющими перепродажу товаров, имущественных прав, за исключением продажи имущества, используемого для личных, домашних или иных подобных нужд. Таким образом, закон не препятствует применению НПД при реализации товаров собственного производства (не закупленного для перепродажи), но при условии соблюдения положений Закона № 422-ФЗ и иных федеральных законов, регулирующих ведение соответствующих видов деятельности (Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2020 г. № 03-11-11/12392).

Расчеты с покупателями, клиентами

Как производить расчеты с покупателями (клиентами)?

При произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом НПД, налогоплательщик обязан с использованием мобильного приложения «Мой налог» или через уполномоченного оператора электронной площадки, уполномоченную кредитную организацию сформировать чек и обеспечить его передачу покупателю (заказчику) (ч. 1 ст. 14 Закона № 422-ФЗ).

Когда формировать чек?

В момент расчета наличными денежными средствами или с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты (ч. 3 ст. 14 Закона № 422-ФЗ). Если самозанятый работает через посредника по договору комиссии, поручения или агентскому договору, и кто-то продает товары (услуги) в его интересах, то чек формирует не налогоплательщик, а посредник (при условии, что по закону у посредника есть обязанность применять ККТ).

Как передать чек покупателю (клиенту)?

Чек может быть передан покупателю (заказчику) на бумажном носителе или в электронной форме, в том числе путем направления на абонентский номер или адрес электронной почты покупателя или клиента (ч. 4-5 ст. 14 Закона № 422-ФЗ). При необходимости выдачи чека на бумажном носителе необходимо распечатать его с помощью любого распечатывающего устройства (например, принтера).

Какие обязательные реквизиты должен содержать чек, формируемый в мобильном приложении «Мой налог»?

В чеке должны быть указаны: наименование документа; дата и время осуществления расчета; Ф. И. О. налогоплательщика-продавца; ИНН продавца; указание на применение НПД; наименования реализуемых товаров, выполненных работ, оказанных услуг; сумма расчетов; ИНН юрлица или ИП – покупателя (заказчика) в случае осуществления реализации указанным лицам; QR-код; ИНН и наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и осуществлении расчета); уникальный идентификационный номер чека (ч. 6 ст. 14 Закона № 422-ФЗ).

Как сформировать чек, если оплата услуг произведена в иностранной валюте?

В чеке необходимо указывать сумму в рублях, для этого сумму оплаты следует пересчитать по курсу Банка России на день получения.

Что делать, если нет возможности подключиться к Интернету в момент совершения расчетов?

В любом случае чек можно сформировать в мобильном приложении «Мой налог» – при этом в реквизитах будут отражены дата и время фактического формирования. После подключения к Интернету сформированные чеки с ранее указанной информацией о произведенных расчетах будут переданы в налоговый орган (Письмо ФНС России от 27 июля 2020 г. № АБ-3-20/5461@ «О рассмотрении обращения»).

Может ли ИП, применяющий НПД, дополнительно к чеку, сформированному в мобильном приложении, выдавать кассовый чек, сформированный с применением ККТ?

Закон не запрещает выдавать (направлять) кассовый чек, сформированный с применением ККТ, дополнительно к чеку, сформированному самозанятым налогоплательщиком с использованием приложения или через уполномоченного оператора электронной площадки, уполномоченную кредитную организацию. Но такой необходимости нет, поскольку налогоплательщикам НПД разрешено производить расчеты без применения ККТ (п. 2.2 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Что будет, если налогоплательщик НПД не передаст чек?

Налогоплательщики НПД обязаны передавать покупателям (заказчикам) чеки на сумму полученной оплаты (ч. 1 ст. 14 Закона № 422-ФЗ). Если чек не был передан, то покупатель (заказчик) может сообщить о нарушении в ФНС России, используя форму для обращений на официальном сайте.

Может ли самозанятый провести продажу «задним числом»?

Да, может, но это послужит основанием для перерасчета налоговых обязательств за предыдущие периоды (ч. 2 ст. 14 Закона № 422-ФЗ).

Можно ли провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога?

Такая корректировка возможна через аннулирование чека в случаях: возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав); некорректного ввода таких сведений. Для корректировки потребуются пояснения с указанием причин корректировки. Пояснения можно предоставить через мобильное приложение или веб-кабинет «Мой налог», сформировав обращение в техническую поддержку в разделе «Настройки», а также через уполномоченных операторов электронных площадок или уполномоченные кредитные организации (ч. 4 ст. 8 Закона № 422-ФЗ, Письмо ФНС России от 20 февраля 2019 г. № СД-4-3/2899@ «О применении налога на профессиональный доход»).

Чем грозит нарушение порядка и сроков передачи в налоговый орган сведений о произведенном расчете?

Штрафом в размере 20% от суммы расчета (п. 1 ст. 129.13 НК РФ).

Может ли ИП, применяющий НПД, выставлять счета на оплату?

Да, может, но Закон № 422-ФЗ не предусматривает такой обязанности, равно как и приложение «Мой налог» не содержит соответствующего функционала по выставлению счетов (Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

Можно ли выдавать счета-фактуры юрлицам?

Поскольку ИП – плательщики НПД не признаются налогоплательщиками НДС, за исключением НДС, уплачиваемого при ввозе товаров на территорию России, то выставление счетов-фактур не требуется (ч. 9 ст. 2 Закона № 422-ФЗ).

Исчисление и уплата налога

Надо ли ИП исчислять НПД?

Нет, спецрежим предусматривает автоматизированное исчисление налога на основании переданных налогоплательщиком в электронном виде с использованием компьютерного устройства сведений о доходах. Иной порядок исчисления и уплаты НПД федеральным законодательством не предусмотрен (Письмо Минфина России от 15 мая 2020 г. № 07-01-10/39795).

Как узнать сумму исчисленного налога?

О начисленном налоге налогоплательщика уведомят через мобильное приложение «Мой налог». Такое уведомление поступит до 12-го числа месяца, следующего за налоговым периодом (ч. 2 ст. 11 Закона № 422-ФЗ). Оплата налога доступна только после его начисления налоговым органом, то есть оплатить его ранее, чем поступит уведомление, не получится.

Когда и как уплатить НПД?

Уплата НПД производится ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем) (ч. 3 ст. 11 Закона № 422-ФЗ). Если эта дата является праздничным или выходным днем, то срок уплаты переносится на первый рабочий день. Оплатить налог можно любым удобным способом: через мобильное приложение или веб-кабинет «Мой налог» с использованием банковской карты; в мобильном приложении банка или на сайте любого платежного сервиса по платежным реквизитам из квитанции или по QR-коду из нее; через портал госуслуг. Кроме того, можно лично обратиться с квитанцией в любой банк, банкомат или платежный терминал или же передать поручение банку или оператору электронных площадок на уплату налога (в случае формирования чеков через приложение соответствующего банка или оператора электронных площадок). В последнем случае налоговый орган передаст информацию о начисленном налоге, а банк спишет ее по поручению налогоплательщика в установленный срок (ч. 3 ст. 3, ч. 1 ст. 7, ч. 4-5 ст. 11 Закона № 422-ФЗ).

Нужно ли платить налог, если акт подписан, но самозанятый еще не получил деньги?

Нет, датой получения дохода признается тот день, когда налогоплательщику НПД пришли деньги, а не тот, когда подписан акт. Так, например, если налогоплательщик НПД отремонтировал клиенту квартиру и у него приняли работу, но деньги задерживают или есть условие об отсрочке, то налог платить не надо. Когда деньги фактически будут получены, тогда и нужно будет отразить полученный доход.

В каком порядке осуществляется зачет и возврат сумм излишне уплаченного НПД?

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по этому налогу. Возврат сумм излишне уплаченного НПД осуществляется в общем порядке с учетом положений ст. 78 НК РФ. Заявление на возврат или зачет излишне уплаченного налога можно подать в налоговый орган: лично или через представителя (по нотариальной доверенности); почтой с уведомлением о вручении и с описью вложения; в электронной форме с использованием личного кабинета налогоплательщика, подписав электронной подписью (ч. 6 ст. 8 Закона № 422-ФЗ).

В какой срок отображается информация об уплате налога в мобильном приложении «Мой налог»?

Как правило, при оплате банковской картой – в течение 10 рабочих дней, при оплате по квитанции через кредитную организацию – в течение 20 календарных дней.

Начисляются ли пени при несвоевременной уплате НПД?

Да, пени начисляются в общем порядке – за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно (ст. 75 НК РФ).

Какие санкции предусмотрены за неуплату НПД?

Неуплата или неполная уплата сумм налога влекут взыскание штрафа в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

Налоговый вычет

Предусмотрен ли налоговый вычет для налогоплательщиков, применяющих НПД?

Да, самозанятые, в том числе ИП, имеют право на уменьшение суммы НПД на сумму налогового вычета (бонуса) в размере не более 10 тыс. руб. Этот бонус расходуется постепенно, уменьшая сумму налога к уплате на 1% и 2% в зависимости от того, от кого получен доход. Уменьшение налога производится налоговым органом самостоятельно, а уменьшение бонуса – автоматически при формировании каждого чека. Бонус предоставляется один раз и действует до полного его списания (ст. 12 Закона № 422-ФЗ).

Что будет с налоговым вычетом после 31 декабря 2020 года?

С 1 января 2021 года неиспользованный остаток налогового вычета будет уменьшен до значений, не превышающих остатка налогового вычета на 1 июня 2020 года. С 1 января 2021 года остаток налогового вычета, не превышающего 10 тыс. руб., будет применяться, как и ранее, уменьшая налоговую ставку на 1% в отношении доходов, полученных от физлиц, и на 2% – в отношении доходов, полученных от юрлиц и ИП (ч. 2.2 ст. 12 Закона № 422-ФЗ).

Теряется ли налоговый вычет, если ИП снят с учета в качестве плательщика НПД, а впоследствии вновь поставлен на учет?

Нет, остаток неиспользованного налогового вычета в данном случае восстанавливается. Срок его использования не ограничен. Но после использования налоговый вычет повторно не предоставляется (ч. 3 ст. 12 Закона № 422-ФЗ).

Что такое дополнительный «налоговый капитал»?

Помимо налогового вычета в размере 10 тыс. руб., в текущем году в рамках поддержки предпринимателей в условиях распространения новой коронавирусной инфекции всем самозанятым предоставляется дополнительный «налоговый капитал» («вычет») в размере одного МРОТ (12 130 руб.). Он прибавляется к основному налоговому вычету и в течение 2020 года будет автоматически применяться для полной уплаты НПД, а также задолженности и пени по нему (ч. 2.1. ст. 12 Закона № 422-ФЗ).

Можно ли потратить дополнительный налоговой вычет на уплату других налогов или вывести его на банковскую карту?

Нет, такой налоговый бонус рассчитан только на уплату НПД, а также задолженности и пени по нему. Вывести его на банковскую карту или получить наличными невозможно.

Сколько действует дополнительный налоговый вычет?

До 31 декабря 2020 года. Неиспользованная в текущем году часть дополнительного налогового вычета в 2021 году будет аннулирована (ч. 2.2 ст. 12 Закона № 422-ФЗ).

Переходить на уплату НПД или применять иные специальные налоговые режимы – выбор самого ИП. Но при подборе оптимального режима налогообложения следует учитывать преимущества режима НПД для бизнесменов. Помимо простоты регистрации и автоматического начисления налога через приложение, отсутствия обременительных отчетов, деклараций и обязанности использовать ККТ, рассматриваемый спецрежим предлагает низкие налоговые ставки и освобождает ИП от уплаты иных обязательных платежей, включая страховые взносы. Окажутся ли заманчивыми для ИП условия применения НПД, покажет время, но первая практика применения режима уже дает понять, что в целом у него есть все шансы, чтобы стать достойной альтернативой другим специальным режимам налогообложения.

Какие налоги платит самозанятый в 2023 году

Режим самозанятости был введен на территории России совсем недавно, и всего 4 региона изначально приняли участие в этом проекте. В течение последующих лет география распространения режима расширялась, и на сегодняшний момент во всех 85 субъектах РФ можно зарегистрироваться в качестве плательщика налога на профессиональный доход в соответствии с положениями федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима…».

Для каких целей законодатели затеяли эксперимент с режимом самозанятости, читайте в обзоре справочно-правовой системы «КонсультантПлюс» «Выход из тени: эксперимент для самозанятых начался». Для просмотра материала оформите бесплатный пробный доступ к системе.

Чем же так привлекателен режим самозанятости:

- Он не обязывает физлиц регистрироваться в налоговом органе в качестве индивидуального предпринимателя. Такая регистрация обычно связана с дополнительными расходами и обязанностью вносить фиксированные платежи на обязательное пенсионное и медстрахование.

- Полностью отсутствует налоговая и бухгалтерская отчетность.

- Самозанятые лица не рассчитывают налог на профдоход самостоятельно. Расчетами занимаются налоговые органы. В обязанности налогоплательщиков входит передача сведений о доходах для расчета налоговому органу и своевременное перечисление налогового обязательства в бюджет.

О том, как самозанятому гражданину рассчитать налоги в 2023 году, расскажем в следующем разделе.

Основной налог самозанятого в 2023 году — как посчитать и заплатить

То, что самозанятые лица не считают налог, вовсе не означает, что они не должны уметь этого делать. Напротив, чтобы определиться с применением той или иной системы налогообложения, необходимо предварительно произвести вычисления для анализа. Только так можно понять, какой режим наиболее выгоден.

Для расчета основного налога самозанятых — налога на профдоход — необходимо знать:

- Сумму полученных доходов. Все данные о них (а это чеки, оформляемые самозанятым лицом при поступлении оплаты от покупателей/заказчиков) направляются в налоговые органы через приложение «Мой налог».

- Значение ставки. Для вычисления налога предусмотрены две ставки, применение которых зависит от того, кто является покупателем (заказчиком):

- при работе с юридическими лицами ставка равна 6%;

- при работе с физическими лицами ее значение снижается до 4%.

О том, как оформить договор с самозанятым лицом и нужно ли указывать этот статус в документе, рассказывали эксперты КонсультантПлюс в специальной консультации. Для входа в систему воспользуйтесь бесплатным пробным доступом.

- Величину вычета. Она равна 10 тыс. руб.

Знание алгоритма расчета поможет проконтролировать налоговиков, но надо отметить, что в настоящее время практически все расчеты автоматизированы и человеческий фактор сведен к минимуму.

Как уплатить налог на профдоход

До 12-го числа каждого месяца налоговые органы присылают уведомление, которое содержит сумму платежа в бюджет. Уплата налога на профдоход производится самозанятым одним из следующих способов:

- через приложение «Мой налог»;

- с помощью банковского приложения или онлайн-банкинга;

- на портале «Госуслуги»;

- через операциониста в банке, банкомат или платежный терминал;

- через поручение банку или оператору электронных площадок на уплату налога, в случае если самозанятый формирует чеки через приложение соответствующего банка или оператора электронных площадок.

Крайний срок перечисления налога в бюджет — 28-е число месяца, следующего за отчетным.

О штрафах для самозанятых читайте в этой статье.

Уплачивает ли самозанятый страховые взносы?

Как мы уже уточнили, самозанятый не обязан регистрировать ИП при осуществлении своей деятельности. Следовательно, обязанности по уплате взносов не возникает. Однако нередко физлица сами желают переводить взносы на пенсионное обеспечение в добровольном порядке для того, чтобы шел стаж к пенсии. В этом случае необходимо зарегистрироваться в Социальном фонде России в качестве плательщика взносов и после этого делать перечисления.

Сумма фиксированного платежа на пенсионное обеспечение составляет 36 723 руб. — в такую сумму оценен год страхового стажа в 2023 году. При уплате всей суммы в срок до 31 декабря в стаж самозанятому засчитается полный год. Если платеж в течение года окажется меньше указанного значения, в стаж засчитается пропорционально рассчитанный период.

Если индивидуальный предприниматель выберет режим самозанятости для своей деятельности, то на этот период он также будет освобожден от уплаты страховых взносов. Решение платить их за себя будет также добровольным.

Когда возникает необходимость в уплате НДФЛ и других налогов самозанятым лицом

В тех случаях, когда доходы самозанятого лица не подпадают под налог на профдоход, необходимо рассчитать и уплатить НДФЛ. К таким случаям относится, например, продажа квартиры, земельного участка, автомобиля и т. д. Если продажа имущества была осуществлена в 2022 году, то до 30 апреля 2023 года физлицу — независимо от факта регистрации в качестве самозанятого — необходимо отчитаться по таким доходам, а до 15 июля заплатить налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ! Регистрация в качестве самозанятого не мешает физическому лицу устраиваться по трудовому договору. С его зарплаты работодатель будет удерживать НДФЛ и перечислять его в бюджет. Однако нужно понимать, что лицо не вправе оказывать свои услуги в качестве самозанятого своему работодателю.

При наличии имущества, выступающего объектом налогообложения для налога на имущество, земельного и транспортного налогов, самозанятому, как и любому другому физлицу, ежегодно будут приходить уведомления из налоговой инспекции на уплату указанных налогов. Перечислить их в бюджет требуется до 1 декабря года, следующего за расчетным. То есть до 1 декабря 2023 года физлица, в т. ч. и самозанятые, заплатят рассчитанные налоговиками налоги за 2022 год.

Итоги

Итак, мы рассказали о том, какие налоги в 2023 году самозанятый должен заплатить в бюджетную систему Российской Федерации.

Это, в первую очередь, налог на профессиональный доход, уплачиваемый ежемесячно на основании налоговых уведомлений.

Далее — НДФЛ, который необходимо рассчитывать и перечислять при получении доходов, не подпадающих под режим самозанятости, например при продаже квартиры, автомобиля и т. д.

И затем — имущественные налоги при наличии объекта налогообложения — недвижимости, земли, транспорта.

Уплата страховых взносов за себя является добровольной для самозанятого. Он сам для себя определяет, нужно ему увеличить свой пенсионный стаж или нет.

Как заключить договор с самозанятым

С самозанятыми работать проще и выгоднее, чем с обычными физлицами.

Заказчику не нужно платить НДФЛ и страховые взносы, отчитываться перед налоговой и Социальным фондом России.

Работать с самозанятыми можно по договорам ГПХ. Но есть нюансы, о которых важно знать, чтобы не возникло проблем с налоговой или трудовой инспекцией. Расскажу о них.

Кто такой самозанятый

Самозанятые — это люди, которые работают сами на себя без наемных сотрудников. В законе они называются плательщиками налога на профессиональный доход — НПД.

На этом налоговом режиме работают многие фрилансеры, мастера по ремонту, репетиторы, бухгалтеры, флористы и другие. При этом самозанятым нельзя заниматься поставкой товаров и еще несколькими видами деятельности — о них расскажу ниже.

Законодательная база. Главный нормативный документ, который регулирует деятельность самозанятых, — закон № 422-ФЗ. Кроме него при заключении договоров с плательщиками НПД нужно ориентироваться на часть 1 и часть 2 Гражданского кодекса РФ. По некоторым вопросам разъяснения дают ФНС и Минфин в своих письмах.

Кто может стать самозанятым. Чтобы работать в этом статусе, нужно выполнить четыре условия:

- Быть гражданином России, Армении, Казахстана, Беларуси, Киргизии или Украины.

- Суммарный заработок должен быть не более 2 400 000 ₽ в год.

- Не нанимать сотрудников по трудовым договорам.

- Не вести деятельность, которая подпадает под запреты.

Стать самозанятым может совершеннолетний. Но закон позволяет и детям с 14 до 16 лет применять режим НПД — для этого нужно получить письменное согласие от родителей, вступить в брак или пройти эмансипацию.

Какие налоги платят самозанятые. Только НПД, от других налогов с доходов они освобождены. Налоговые ставки: 4% — с поступлений от людей без статуса ИП, 6% — с доходов от ИП и организаций.

Налог, перечисленный самозанятым, делится на две части: 37% идет в Фонд обязательного медицинского страхования, а 63% — в бюджет того субъекта РФ, который самозанятый указал при регистрации.

Плательщику НПД не нужно ничего вычислять самому: налог будет определен автоматически на основании сведений о заработках, которые самозанятый вносил в приложение «Мой налог» в течение месяца. Напоминание об уплате придет до 12-го числа следующего месяца. Можно задать в настройках приложения автоплатеж — тогда деньги спишутся автоматически.

Срок уплаты налога за месяц — до 28-го числа следующего месяца. Например, налог с доходов сентября надо заплатить до 28 октября. Исключение — налог за месяц регистрации статуса, его уплачивают вместе с налогом за второй месяц. Скажем, если зарегистрироваться в феврале, то налог с доходов этого месяца нужно заплатить до 28 апреля. Если доходов за отчетный месяц не было, то есть в приложение ничего не вносилось, — налог не начислится и платить ничего не нужно.

Как стать самозанятым. Зарегистрироваться как самозанятый можно через мобильное приложение «Мой налог», на портале госуслуг, личный кабинет плательщика НПД на сайте ФНС и через уполномоченные банки, например Тинькофф. В мобильном приложении плательщик НПД также взаимодействует с ИФНС — формирует чеки.

Стать самозанятым может не только обычный человек, но и индивидуальный предприниматель. Сниматься с учета в качестве ИП не потребуется. А вот совмещать НПД с другими налоговыми режимами нельзя. После регистрации самозанятости предприниматель на УСН должен подать в ИФНС уведомление об отказе от прежнего режима. На это дается один месяц, иначе режим НПД аннулируют и будет считаться, что ИП все это время работал на прежнем налоговом режиме.

Получить статус самозанятого можно и при регистрации ИП. В этом случае не нужно выбирать другой спецрежим — вы уже выбрали НПД.

После получения денег за товары, работы или услуги самозанятый должен сформировать чек в приложении или личном кабинете плательщика НПД и переслать его заказчику. Данные автоматически поступят в налоговую. Передать чек можно по-разному : распечатать на бумаге, отправить через электронную почту или по мессенджеру.

Может ли самозанятый работать по трудовому договору

Закон разрешает совмещать самозанятость и работу по найму. Например, можно преподавать в институте и одновременно проводить частные уроки в свободное время. С зарплаты в институте работодатель будет платить НДФЛ и страховые взносы. А с гонораров от частных уроков платить НПД будет уже самозанятый преподаватель.

Какие документы понадобятся самозанятому для работы с заказчиком

Чек — главный документ, который нужен самозанятому для работы. Плательщик НПД должен формировать чеки и передавать их заказчикам работ или услуг каждый раз при получении денег. Так он сообщает налоговой о том, сколько он заработал, а заказчик сможет не начислять НДФЛ и взносы.

Договор — это официальное соглашение между заказчиком и исполнителем.

Обязательно ли заключать договор с самозанятыми

Закон не обязывает, но так можно зафиксировать, кто для кого что делает и сколько и когда платит. Это поможет сторонам защитить свои права. Так, если заказчик вдруг откажется платить, самозанятый сможет обратиться в суд и потребовать деньги. И наоборот: заказчик может взыскать с исполнителя неустойку за срыв сроков.

Еще договор защищает от «переменчивого настроения» сторон. Например, прописываете, что исполнитель должен выполнить ремонт в помещении. Если в дальнейшем заказчик потребует что-то еще: вывезти мусор, завезти мебель, установить кухню — все эти работы оформляются допсоглашением и оплачиваются отдельно.

Иногда работодатели с целью экономии на НДФЛ и страховых взносах не заключают с работниками трудовой договор, а оформляют их как самозанятых. В этом случае работодателю не нужно платить 13% НДФЛ и страховые взносы, а также сдавать отчетности. Налог со своего дохода заплатит самозанятый.

Чем рискует работодатель. Отношения с плательщиком НПД могут переквалифицировать в трудовые. Это можно сделать по заявлению работника, по предписанию трудовой инспекции или через суд.

При признании договора трудовым налоговая доначислит работодателю недоимку по НДФЛ и страховым взносам за все время сотрудничества. Кроме того, налоговая может потребовать пени и штрафы за несвоевременную сдачу отчетности.

СФР также может потребовать недоимку по взносам за травматизм вместе со штрафами. Их должны платить все работодатели за наемных работников.

Маскировка трудовых отношений под гражданские служит поводом для внеплановой проверки трудовой инспекцией. По ее результатам работодателя, который маскировался заказчиком, могут оштрафовать на сумму до 100 тысяч рублей.

Отношения с самозанятым могут признать трудовыми, если работник ежедневно выполняет одни и те же обязанности, получает фиксированную оплату раз в месяц или соблюдает рабочий график.

С кем нельзя сотрудничать. Самозанятые могут работать с любыми заказчиками: организациями, ИП и людьми без такого статуса. Они даже могут оказывать услуги друг другу. Во всех случаях подойдет договор ГПХ — подробнее об этом расскажу дальше.

Другое дело, что есть несколько ограничений. На НПД нельзя:

- Продавать чужие товары.

- Продавать подакцизные товары и те, которые нужно маркировать, например алкоголь или сигареты.

- Добывать полезные ископаемые. Например, песок.

- Работать посредником по договорам комиссии, поручения и агентским.

- Сдавать в аренду нежилую недвижимость, в том числе машино-место или гараж.

Под режим самозанятости не подпадают доходы по гражданско-правовым договорам с текущим работодателем и бывшими, с которыми расстались за последние два года. Платить НПД с этих заработков нельзя — в таком случае заказчик должен начислить на вознаграждение страховые взносы и удержать из него 13% НДФЛ.

Когда договор с самозанятым может быть устным

Договор может быть письменным и устным. Договориться на словах можно, если стоимость сделки не более 10 000 ₽ и ее заключают самозанятый и физлицо.

Но подтверждать расходы в спорных ситуациях только на основании чека и устных соглашений недостаточно. Понадобится еще договор и акт выполненных работ или оказанных услуг.

Как единого документа договора может и не быть, если работа проходит через оферту-акцепт.

Какой договор подходит для работы с самозанятым

Для работы с самозанятыми подойдет договор гражданско-правового характера: подряда, возмездного оказания услуг, авторского заказа или хранения. Специальной формы документа для плательщиков НПД в законе нет.

По договору ГПХ исполнитель обязуется выполнить работу или услугу по заданию заказчика, а он, в свою очередь, — принять и оплатить их. Такое соглашение можно заключить независимо от того, кто выступает заказчиком: организация, ИП или обычный человек без такого статуса. Договор ГПХ также подойдет, если самозанятые оказывают услуги друг другу.

Стороны могут заключить и смешанный договор — когда один документ содержит элементы разных соглашений. Главное, чтобы услуги или работы не подпадали под запреты для самозанятости. Например, плательщик НПД должен выполнить ремонт оборудования, а затем проводить техобслуживание в течение года. В этом случае стороны заключают смешанный договор — подряда и возмездного оказания услуг.

Договор можно заключить на разовую услугу или на проектное сотрудничество: например, на установку сантехники в офис или ведение блога компании в ближайшие несколько месяцев.

В документе прописывают предмет соглашения, объем, стоимость работ или услуг, сроки и порядок их выполнения, ответственность сторон и другие условия. Содержание самого договора стандартное, как и в случае соглашения с обычным человеком, ИП или организацией.

Более подробно о структуре и особенностях договоров можно почитать в статьях «Что такое договор подряда» и «Как заключить договор возмездного оказания услуг». Здесь же расскажу об особенностях, которые касаются именно самозанятых.

Как составить договор с самозанятым

Перед заключением договора стоит проверить, зарегистрирован ли человек в налоговой как плательщик НПД. Запросите у него справку о постановке на учет в качестве самозанятого — ее можно сформировать в приложении «Мой налог» или в личном кабинете плательщика НПД. Заказчик также может проверить статус исполнителя по ИНН самостоятельно через сервис налоговой службы. Данные в нем обновляются ежедневно.

Проверять статус нужно не только перед сделкой, но и при каждой выплате. Если выяснится, что в момент выплаты исполнитель не зарегистрирован как самозанятый, заказчику придется удержать НДФЛ и заплатить страховые взносы, как при сотрудничестве с обычным человеком. Подробнее об этом расскажу ниже.

Основные условия. Исполнитель — самозанятый, и в договоре стоит это отметить. Например, так: «Исполнитель зарегистрирован как плательщик налога на профессиональный доход». Указание на статус самозанятого и чеки от него освобождают заказчика от уплаты НДФЛ и страховых взносов за исполнителя, а также от подачи отчетности.

Порядок расчетов и обязанности сторон. Передавать деньги самозанятым можно любым способом:

- наличными;

- по выставленному счету;

- на личную банковскую карту;

- почтовым переводом.

После того как плательщик НПД получит оплату, он должен передать заказчику сформированный в приложении чек. Без чека заказчик не сможет включить выплату самозанятому в налоговые расходы. Также ему придется начислить НДФЛ и взносы.

Договор или акт не заменит чек из приложения. Поэтому надо предусмотреть не только обязанность передать чек, но и ответственность за нарушения этого требования. Прописать можно так: «Исполнитель обязан передать заказчику чек не позднее трех рабочих дней с момента оплаты услуг. Иначе исполнитель обязуется выплатить заказчику штраф — 50% от каждой суммы, на которую не выдан чек, в течение 10 рабочих дней со дня истечения срока выдачи чека».

Штраф можно назначить, например, в размере 50% от суммы платежа. Здесь же надо указать способ передачи чека: на электронную почту или в распечатанном виде.

Если плательщик НПД не передает чеки, заказчик может пожаловаться на него в налоговую. Инспекторы проведут проверку и обяжут самозанятого передать чеки. Если при этом выяснится, что чеки вообще не формировались, налогоплательщика оштрафуют — в первый раз на 20% от заработанной суммы.

Приемка работы. Чтобы избежать возможных споров, в договоре стоит установить порядок приема результатов работ или услуг. Обычно подтверждением выполнения договора, всего или какой-то части, является акт. Исполнитель подписывает его и направляет заказчику. По закону составлять такой документ необязательно, но он, как и чеки о выплатах, пригодится заказчику для учета расходов.

В акте нужно указать выполненный объем работ или услуг и цену. Документ поможет зафиксировать нарушения сроков и недостатки сделанного. А еще это дополнительное доказательство того, что отношения между сторонами именно гражданско-правовые, а не трудовые.

Составлять акт можно так часто, как это необходимо исходя из специфики: если работа либо услуга разбита на этапы, акт можно подписывать после каждого выполненного этапа. Например, дизайнер делает дизайн загородного дома. После отрисовки каждого этажа стороны подписывают акт — он подтвердит, что заказчик принял и оплатил работу. При полном исполнении договора можно подписать итоговый акт.

Ответственность, штрафы и форс-мажор. Кроме штрафов по предмету договора, например за срыв сроков выполнения работ, рекомендую предусмотреть ответственность за неуведомление заказчика о потере статуса самозанятого.

Если исполнителю выплатили вознаграждение, а он к этому моменту уже утратил статус плательщика НПД, налоговая может доначислить заказчику НДФЛ и страховые взносы. Кроме того, заказчика могут оштрафовать за просрочку уплаты налогов и несвоевременную подачу отчетов.

Ответственность за неуведомление можно прописать так: «Если исполнитель снимается с учета в качестве плательщика налога на профессиональный доход, он обязуется сообщить об этом заказчику письменно в течение трех дней со дня снятия с учета. Иначе исполнитель должен заплатить штраф заказчику — 50% от суммы платежа».

Срок. Договор ГПХ с самозанятым можно заключать на любой срок: день, месяц или год. Закон не устанавливает конкретных периодов. Главное, чтобы исполнителю хватило времени на выполнение работы или оказание услуги.

Расторжение договора. Расторгнуть договор можно в одностороннем порядке, по соглашению сторон или через суд. При расторжении в одностороннем порядке одна из сторон обязана компенсировать другой понесенные расходы.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок может быть прописан в договоре — тогда стороны действуют по правилам из документа.

Признаки трудового договора. Договор ГПХ не должен содержать признаки трудовых отношений, когда исполнителя оформляют в штат, заключают трудовой договор и платят ему зарплату. Такими признаками могут быть работа по графику, материальная ответственность или фиксированная оплата каждый месяц. Если налоговая признает договор ГПХ трудовым, то оштрафует заказчика и доначислит ему НДФЛ со взносами.

Оферта. Чтобы работать с плательщиком НПД, подойдет и оферта. Это когда одна сторона публикует унифицированную форму договора, а другая может принять ее или отказаться. Например, водитель автомобиля регистрируется в сервисе агрегатора такси и дальше работает по его условиям.

Шаблон договора. Для вашего удобства я составил шаблон договора с самозанятым — остается лишь вписать свои данные.

Как подписать договор с самозанятым удаленно

Если стороны не могут встретиться лично, договор можно заключить удаленно. Например, обменяться подписанными сканами документов по электронной почте. В этом случае нужно предварительно прописать в договоре условие о том, что стороны признают юридическую силу скана наравне с бумажным вариантом, и указать адреса электронной почты.

Это не единственный вариант. Стороны также могут обменяться подписанными бумажными экземплярами по почте или заключить договор с помощью электронной подписи. Такой способ документооборота тоже нужно предусмотреть в договоре.

Чтобы соглашение считалось заключенным, нужно выполнить два условия:

- Содержание документа можно воспроизвести в неизменном виде на материальном носителе. То есть электронный вариант не меняли и не дополняли после подписания.

- По подписи, ее аналогу или способу обмена документами можно точно установить, кто заключил сделку.

Как составить приложение к договору с самозанятым

Приложение расширяет и уточняет некоторые условия договора, но не изменяет их. Например, для договора поставки приложением будет перечень товаров и их цена. Если в договоре указан лишь вид работ, то приложение к нему обычно содержит техническое задание с более конкретными требованиями заказчика. Также для договоров подряда приложением может быть смета.

Приложение должно быть неразрывно связано с договором. Для этого в его заглавии указывают отсылки на номер и дату заключения основного договора. Прописать можно так: «Документ является неотъемлемой частью договора от 01.01.2023 № 1». Приложение составляют в произвольной форме — установленной в законе нет.

Приложение к договору с плательщиком НПД не отличается от приложения к договору с обычным человеком.

Какие документы самозанятый предоставляет после заключения договора

Чеки. Как я уже писал выше, после получения денег самозанятый должен сформировать чек в приложении «Мой налог» и передать его заказчику. Заказчику чек нужен для учета выплат самозанятому в налоговых расходах и как основание не начислять НДФЛ и страховые взносы.

Акты подтверждают, что заказчик принял и оплатил результаты работ или услуг, это нужно для налогового учета расходов. Также акты нужны для урегулирования возможных споров.

Счета. Самозанятые могут принимать деньги от заказчиков как захотят: наличными, на личную карту, расчетный счет ИП или почтовым переводом — в законе нет ограничений. Главное — плательщики НПД должны сообщить налоговой о своем доходе чеком.

Счет самозанятый выставлять не обязан, но обычно это удобно обеим сторонам договора. Счет можно выставить прямо из приложения «Мой налог». А когда придут деньги, перевести его в статус «Оплачен».

Нужно ли перезаключать договор, если исполнитель меняет налоговый режим на НПД

С исполнителем — ИП, который перешел на НПД, перезаключать договор не нужно. Но это не касается тех случаев, когда существенно меняются его условия: например, если изменилась стоимость услуг или если раньше ИП платил НДС, а теперь — НПД.

Если исполнитель снялся с регистрации в качестве ИП и стал платить НПД как обычный человек, тогда нужно изменить договор в части наименований сторон. Если же исполнитель был обычным человеком, за которого заказчик платил НДФЛ и взносы, а затем исполнитель стал самозанятым, то договор желательно изменить. Указать на новый статус исполнителя, исключить упоминание НДФЛ и предусмотреть санкции за невыдачу чеков или снятие с регистрации в качестве плательщика НПД без ведома заказчика.

Что делать заказчику, если самозанятый потеряет свой статус

Налоговая может аннулировать статус самозанятого по разным причинам. Например, если его суммарный заработок превысит 2 400 000 ₽ с начала года.

Чтобы сократить риски, заказчику нужно перед каждой выплатой проверять статус исполнителя через сервис налоговой службы. Если окажется, что плательщик НПД снят с учета, из оплаты нужно исчислить НДФЛ и страховые взносы.

- Например, статус самозанятого аннулировали 10 мая. Если заказчик заплатил ему раньше, работа подпадает под режим НПД и на основании чека от самозанятого можно не начислять НДФЛ и взносы, а также включить выплату в налоговые расходы. А если оплата прошла позднее — заказчик становится налоговым агентом и должен заплатить за исполнителя НДФЛ, страховые взносы и отчитаться перед налоговой. Важна именно дата оплаты, а не дата выполнения работ или услуг.

Что делать, если самозанятый аннулирует чек

По закону самозанятые могут аннулировать чек в приложении «Мой налог» в двух случаях: при возврате денег заказчику или при вводе ошибочных данных, например при опечатках в дате или назначении платежа.

Если вы самозанятый и меняете данные в чеке, то сначала аннулируйте выданный чек, а затем сформируйте новый, на ту же дату. Просто внести изменения в уже существующий не получится. При возврате денег заказчику вы только аннулируете чек, новый не формируете.

Программа автоматически пересчитает доход и налог. Результат сразу же отобразится в приложении или личном кабинете самозанятого.

В законе нет конкретных сроков, когда можно аннулировать чеки. То есть вы можете аннулировать любой чек за все время начиная со дня постановки на учет.

Для заказчика не играет особой роли, почему самозанятый аннулировал чек, главное, что работы выполнены или услуги оказаны. Если он вдруг сделал это и не сообщил заказчику, ответственности для последнего не будет. Делать ему ничего не нужно — у него остался старый чек, и этого достаточно.

Если вы сообщили заказчику об аннулировании, то должны передать ему новый чек.

Кратко: как работать с самозанятым по договору

- Для работы с самозанятым подойдет договор ГПХ. Главное, чтобы услуги или работы не подпадали под перечень видов деятельности, которыми запрещено заниматься плательщикам НПД.

- Перед тем как заключить сделку, нужно убедиться, что статус самозанятого действителен. Для этого запросите справку о постановке на учет или воспользуйтесь сервисом на сайте налоговой службы. Перед каждым новым перечислением денег эту проверку надо повторять.

- Договор ГПХ с самозанятым не должен содержать признаков трудового договора. Иначе у налоговой могут возникнуть вопросы к компании или ИП.

- В договоре нужно указать, что исполнитель — самозанятый. Кроме того, нужно прописать обязанности предоставлять чеки из приложения и сообщать об утрате своего статуса. Можно предусмотреть штрафные санкции — так заказчик сократит свои риски.

- Договор с самозанятым можно подписать удаленно, если предусмотреть в документе такую возможность.

Спасибо большое за содержательную статью, наконец всё в одном месте

>> Договор ГПХ с самозанятым не должен содержать признаков трудового договора.

да-да-да, нанимать курьеров на самозанятость относительно безопасно можно только если вы яндекс или деливери.

Хотя там все признаки трудового договора.

Если вы просто обычная компания то в рамках плановой, налоговая вменит "носит униформу" как признак трудовых отношений со всеми остановками по дороге (и не работа этих же курьеров еще на 2 заказчиков один из которых тот же яндекс, ни отсутствие графика против онного у яндекса никого интересовать уже не будут, ведь "там у них существенно меньшие объёмы" и это для "формального выполнения критериев" и "налоговой оптимизации ФОТ").

Короче хотели курьеров которым платим за ожидание + успешные доставки + премия за хорошую работу перевести на НПД , а экономию пустить им же на рост тарифа, в итоге взяли их обратно в штат без существенного роста дохода (всё белое).

Помогите прояснить такой момент:я ИП на НПД, выставляю клиентам счета, все оплаты через р/с. Не всегда успеваю отследить, в какой день клиент заплатил, и, соответственно, не выписываю чек именно в этот день. Это чревато?

Лелик, отчётный период = месяцу, следите за приходом денег в конце месяца .

Хотелось бы статью со стороны самозанятых как им обезопасить себя и на каком основании требуют указывать паспортные данные, если это не дог.с физ лицом

На основании какой статьи сз должен указывать паспортные данные и тем более снилс? Для чего снилс в вашем шаблоне? В договоре с физлицом понятно — т.к. предприятие перечисляет взносы за это физ.лицо, в случае работы с самозанятым предприятие от этого освобождается, так для чего тогда эти данные в шаблоне?

Разве не достаточно только Инн, в крайнем случае справки о постановке на учёт в качестве самозанятого?

Заранее спасибо за ответ

Anastasia, в случае если доход сз превысит 2,4млн в год, заказчик должен на все последующие выплаты начислить НДФЛ и страховые взносы, а без СНИЛС и паспортных данных это невозможно.

Я НПД заключаю договор с Ооо на строительные работы, заказчик хочет перевести мне всю сумму как за работу так и за материал. Вопрос: каким образом я должен отделить сумму полученную за материал и заплатить налог только за выполнению мной работу? Спасибо

Заказ, в договоре отразить отдельно сумму за работу и сумму за материалы, по сумме за материалы лучше собирать все документы подтверждающие оплату — чеки из магазинов и пр.

А почему Тинькофф нанимать представителей решил самозанятым? Разве представитель попадает под разрешенные для самозанятости работы?

Если закон не обязывает самозанятых оформлять договора с физическими лицами, и сз и физ.лицо не настаивают на договоре при сумме более 10000 р, договор все равно нужно заключать? Существуют ли какие либо требования по предоставлению договоров налоговой или др. на суммы более 10 тыс.р.?

Здравствуйте, как составить договор услуг с бухгалтером если он самозанятый? Он утверждает, что ТСЖ не нужно составлять с ним договор.

Подскажите, как оформить согласие несовершеннолетнему 17 лет на работу самозанятым? Он зарегистрирован, но статус не активный. Везде речь идет о согласии родителей. В какой форме? Куда подавать?

Добрый день! Наша организация заключила договор на реставрацию мебели, но штатных сотрудников не хватает, чтобы вовремя выполнить работы, т.к. большой объем работ . Мы хотим заключить договор с самозанятыми, чтобы переложить на них часть работ. Не усмотрит ли тут ФНС признаки трудовых отношений?

? Как скачать: Шаблон договора с самозанятым на выполнение работ DOCX, 19,5 КБ

Подскажите, пожалуйста, наша организация работала с физлицом по договору подряда, срок последнего договора закончился месяц назад. Теперь он получил статус самозанятого. Можем ли мы заключить с ним новый договор, как с самозанятым? Или должно пройти какое-то время?

Здравствуйте! можно заключить договор с самозанятым (физ. лицо) на перевозку грузов ?

Договор с самозанятым: шпаргалка для бухгалтера и руководителя