Операции, не подлежащие налогообложению НДС: виды и особенности

Не облагаемые НДС операции и товары для реализации (или использования для собственных нужд) собраны в список, который является исчерпывающим и не подлежит расширению. Перечень отображен в пп. 1–3 ст. 149 НК РФ:

I. Деятельность по передаче помещений в аренду нерезидентам (физлицам и юрлицам), получившим аккредитацию в России (п. 1 ст. 149 НК РФ). Список иностранных государств, в отношении граждан и/или организаций которых может применяться освобождение от НДС, перечислен в общем приказе МИД и Минфина России от 08.05.2007 № 6498/40н.

При этом к деятельности такого типа можно отнести и эксплуатационное (коммунальное) обслуживание сдаваемых в аренду помещений на условиях, указанных выше, если такой вид услуг указан в договоре аренды (постановление ФАС Московского округа от 22.04.2010 № КА-А40/2596-10).

II. Продажа товаров, оказание услуг, в том числе и для собственных нужд, указанных в п. 2 ст. 149 НК РФ, также не облагается НДС. Перечень довольно объемный — он состоит из более чем 30 позиций, но стоит упомянуть их все. Большинство из перечисленных в данном пункте позиций имеет явную социально ориентированную направленность:

- Медицинские товары (отечественные и зарубежные) в соответствии с перечнем, утвержденным постановлением Правительства РФ от 30.09.2015 № 1042 (с учетом изменений, внесенных постановлениями Правительства РФ от 31.12.2016 № 1581, от 22.11.2017 № 1404).

К ним относятся:

- медицинские изделия;

Что нужно представить в ИФНС, чтобы получить освобождение по НДС в отношении медицинских изделий, смотрите по ссылке.

- протезы и комплектующие к ним;

- техсредства (в т. ч. автотранспорт) для инвалидов;

- очки и линзы, предназначенные для коррекции зрения, оправы для таких очков.

- Медуслуги, которые оказывают организации и ИП, осуществляющие меддеятельность (кроме ветеринарных и санэпидемиологических услуг):

- оказываемые в рамках страховых полисов по обязательному медстрахованию;

- профилактика, диагностика и лечение населения — перечень разрешенных мероприятий утвержден постановлением Правительства от 20.02.2001 № 132;

- сбор крови у населения;

- экстренная медпомощь населению;

- услуги сиделки;

- услуги патологоанатома;

- медпомощь беременным, новорожденным, наркозависимым и инвалидам.

- Услуги, осуществляемые в помощь инвалидам, больным или престарелым в соответствии с выданными медучреждениями или органами соцзащиты предписаниями.

- Оказываемые несовершеннолетним услуги по присмотру, уходу в рамках реализации дошкольных образовательных программ, а также проведение занятий в детских секциях и кружках.

- Продуктовые товары, изготавливаемые непосредственно в столовых медицинских и образовательных учреждений, либо завозимые туда уже готовыми. Разъяснение по этой позиции содержится в письме ФНС от 19.10.2011 № ЕД-4-3/17283@. При этом существует спорная ситуация в отношении индивидуальных предпринимателей. Так, Минфин считает, что ИП не могут использовать преимущества от того, что это является деятельностью, не облагаемой НДС (письмо ведомства от 14.09.2009 № 03-07-14/95). Но имеется и положительная для предпринимателей судебная практика. В частности, определение ВАС РФ от 07.02.2007 № 649/07.

- Услуги архивариусов (разъяснения содержатся в письме УФНС Москвы от 03.07.2009 № 16-15/068560).

- Перевозка населения пассажирским транспортом: городским, за исключением маршрутных и обычных такси, по единым, согласованным (кроме договорных (письмо Минфина от 05.02.2013 № 03-07-07/2476)) с местной властью тарифам (дополнительные разъяснения содержатся в письме Минфина от 17.11.2009 № 03-07-07/75).

- Ритуальные услуги (производство памятников, декорирование надгробий, продажа ритуальной утвари) в соответствии со списком, утвержденным постановлением Правительства от 31.07.2001 № 567. При этом как именно следует понимать слово «ритуальный», разъяснено в письме Минфина от 14.11.2011 № 03-07-07/69.

- Почтовые марки, открытки и конверты (маркированные), лотерейные билеты.

- Предоставление в пользование жилья всех форм собственности, причем, несмотря на то что Минфин России исключает из этого перечня общежития (письмо от 22.08.2012 № 03-07-07/88), судебная практика по разрешению возможного конфликта с ФНС в основном положительна (постановления ФАС Северо-Кавказского округа от 03.10.2011 по делу № А32-34416/2010, ФАС Московского округа от 29.12.2011 по делу № А40-120210/10-116-467, ФАС Поволжского округа от 25.03.2010 № А12-3432/2009).

- Монеты из драгметаллов, находящиеся в обращении в России или других государствах (подтвердить статус монет можно разъяснениями Банка России (письма Минфина от 17.03.2017 № 03-07-05/15462, от 15.08.2016 № 03-07-07/47731)).

- Доли в УК компаний, паи в кооперативах и инвестфондах, ценные бумаги и фининструменты срочных сделок, а также:

- услуги депозитариев (МВФ, МБРР, МАР), при этом Центробанк России выступает депозитарием в рублях;

- услуги, оказываемые специализированными организациями на основе лицензии и связанные с ценными бумагами.

- Утратил силу с 01.01.2019.

- Образовательные услуги некоммерческих организаций. Что касается оказания дополнительных образовательных услуг, указанных в лицензии, то подробное разъяснение о применении освобождения от налогообложения содержится в письме Минфина от 24.06.2014 № 03-07-Р3-30162. Консультационные услуги в перечень не входят.

Когда образовательные услуги облагаются НДС, а когда нет, узнайте из этой публикации.

14.1. Услуги по социальному обслуживанию и связанные с ними.

- Сохранение культурных и исторических памятников, сооружений, зданий, включая консервацию, реставрацию, ремонт и прочее (подробные разъяснения содержатся в письме ФНС от 07.09.2012 № АС-20-3/970).

- Работы в рамках строительства жилья, социально-культурных объектов, сопутствующей инфраструктуры и центров профпереподготовки военнослужащих.

16.1. Услуги в рамках арбитража, оплачиваемые через некоммерческую организацию, подразделением которой является это постоянно действующее арбитражное учреждение.

- Услуги, связанные с взиманием госпошлины и других видов пошлин и сборов, в том числе:

- услуги по проведению аттестации операторов (страховщиков) для техосмотра ТС;

- услуги техосмотра (подробности по применению освобождения — в письме ФНС от 19.10.2012 № ЕД-4-3/17723@).

- Беспошлинные товары.

- Товары и услуги (кроме подакцизных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации.

- Услуги в сфере искусства и культуры (кинотеатры, планетарии, экскурсионные бюро и прочее, за исключением океанариумов, в отношении которых есть разъяснение в письме Минфина от 12.12.2011 № 03-07-07/83). По отношению к операциям по продаже входных билетов имеется разъяснение в письме Минфина от 07.08.2012 № 03-07-11/259, а вот дополнительные услуги не освобождены от НДС (письмо Минфина от 04.02.2013 № 03-07-07/2235).

- Изготовление кинопродукции организациями кинематографии, передача прав на использование данной продукции (дополнительные сведения содержатся в письмах Минфина от 05.12.2012 № 03-07-11/527 и ФНС от 13.02.2013 № ЕД-4-3/2345@). При этом реализация копий кинопродукции подлежит налогообложению (письмо УФНС Москвы от 18.10.2010 № 16-15/108644). Кроме того, ИП не освобождаются от НДС по этой позиции товаров и услуг (письмо Минфина от 29.07.2011 № 03-07-14/79). Также освобожены от НДС права на использование охраняемых результатов интеллектуальной деятельности, использованных и (или) возникших при создании кинопродукции, получившей удостоверение национального фильма.

- Услуги в аэропортах и воздушном пространстве России по обслуживанию воздушных судов (подробности в письме Минфина от 07.08.2012 № 03-07-08/242).

- Обслуживание в портах водного транспорта (морских судов, судов смешанного и внутреннего плавания) во время стоянки (подробности — в письме Минфина от 18.05.2012 № 03-07-07/52). Оказывать услуги могут лишь лица, которые обеспечивают судам эксплуатацию — иначе такие услуги облагаются налогом (письмо Минфина от 08.07.2011 № 03-07-08/210).

- Фармацевтические услуги аптек по изготовлению лекарственных средств, ремонту и изготовлению очков, слуховых аппаратов и ортопедических протезов.

- С 01.01.2018 этот пункт ст. 149 НК РФ утратил силу (закон от 27.11.2017 № 335-ФЗ). С указанной даты реализация лома и отходов черных и цветных металлов облагается НДС. Но уплачивать его будут покупатели (кроме физлиц, не являющихся ИП) — п. 8 ст. 161 НК РФ возлагает на них обязанности налогового агента по НДС.

- Исключительные (авторские) права, а также франшизы.

- Утратил силу с 01.01.2017.

- Азартные игры (услуги по их проведению).

- Доверительное управление пенсионными накоплениями застрахованных граждан.

- Операции, связанные непосредственно с уступкой права требования по обязательствам в рамках использования фининструментов срочных сделок, которые также освобождены от налогообложения.

- Утратил силу с 01.01.2019 года. Макулатура теперь облагается НДС, но начислять и уплачивать налог обязаны покупатели.

- Услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», рекламные услуги, реализуемые организацией, которая приобрела эти права на территории объекта «Трасса для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1″» в Сочи.

- Услуги по передаче медицинских изделий (указанных в абз. 4 подп. 1 п. 2 ст. 149 НК РФ), имеющих соответствующее регистрационное удостоверение, по договорам финансовой аренды (лизинга) с правом выкупа.

- Материальные ценности, выпускаемые из государственного материального резерва ответственным хранителям и заемщикам в связи с их освежением, заменой и в порядке заимствования в соответствии с законом «О государственном материальном резерве» от 29.12.1994 № 79-ФЗ.

- Услуги по техническому управлению морскими судами и судами смешанного (река — море) плавания, оказываемых иностранным лицам, не состоящим на учете в налоговых органах в качестве налогоплательщиков и эксплуатирующим морские суда и суда смешанного (река — море) плавания, зарегистрированные в судовых реестрах иностранных государств. Перечень указанных услуг по техническому управлению морскими судами определяется Правительством Российской Федерации.

- С 01.01.2020 — услуги по обращению с твердыми коммунальными отходами, оказываемые региональными операторами по обращению с твердыми коммунальными отходами.

III. Хозяйственные операции, не облагаемые НДС, указанные в п. 3 ст. 149 НК РФ:

- Продажа (использование для своих нужд) товаров, имеющих религиозное значение. Перечень таких товаров указан в постановлении Правительства РФ от 31.03.2001 № 251.

- Продажа (передача для собственных нужд) товаров (исключение — подакцизные товары, минеральное сырье, полезные ископаемые), производимых общественными организациями, в которых трудоустроено не меньше 80% инвалидов (подробная информация — в письме ФНС от 29.03.2011 № КЕ-4-3/4902 @). При этом если организация поставила целью именно получение дохода, то такая деятельность не подлежит освобождению от налогообложения (постановление ВАС РФ от 14.09.2010 № 1814/10). Кроме того, освобождение по НДС не применяется, если организации инвалидов используют услуги субподрядчиков (постановление Президиума ВАС РФ от 14.06.2011 № 16970/10). Эту же льготу могут применять организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, при условии, что среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%.

- Банковские операции, осуществляемые банками (кроме инкассации). При этом услуги по подготовке, сбору документов для заключения кредитных и обеспечительных договоров к таким операциям не относятся (письмо Минфина от 31.05.2013 № 03-07-05/20027). Также освобождены от НДС операции с банковскими картами, операции исполнению банковских гарантий, выдаче поручительств и др.

- Процессинговые услуги. Перечень услуг также можно найти в письме Минфина от 18.07.2012 № 03-07-05/21.

- Банковские операции, которые можно осуществлять без лицензии Центробанка России (подробности — в письме Минфина от 31.03.2010 № 03-07-05/15).

- Продажа изделий народного промысла, имеющих художественную ценность, если образцы зарегистрированы в соответствии с постановлением Правительства РФ от 18.01.2001 № 35.

- Операции по оказанию страховых услуг.

- Проведение лотерей (подробности о порядке применения освобождения — в письме Минфина от 12.04.2013 № 03-07-07/12331).

- Продажа концентратов, руды, лома, в которых содержатся драгметаллы, Госфонду драгоценных металлов и камней, из фондов субъектов РФ — международным организациям, Центробанку и другим банковским учреждениям (дополнительная информация имеется в письмах Минфина от 02.05.2012 № 03-07-05/11 и ФНС от 08.02.2013 № ЕД-2-3-93@).

- Продажа неограненных алмазов.

- Продажа (использование для собственных и внутрисистемных нужд) товаров, изготовленных заключенными.

- Безвозмездная передача товаров (оказание услуг) в рамках благотворительности, за исключением подакцизной продукции (письмо Минфина от 20.10.2011 № 03-07-07/61). Дополнительная информация о применении освобождения от НДС — в письмах Минфина от 26.10.2011 № 03-07-07/66 и УФНС Москвы от 02.12.2009 № 16-15/126825.

- Продажа входных билетов, отпечатанных на бланках строгой отчетности спортивными учреждениями на проводимые ими мероприятия; предоставление в пользование спортсооружений для проведения указанных выше мероприятий. При этом важное значение имеет целевое назначение сдаваемого в аренду помещения (письмо Минфина от 27.11.2013 № 03-07-07/51187).

- Оказание адвокатских услуг.

- Заем в ценных бумагах или деньгами (подробности — в письме Минфина от 02.11.2012 № 03-07-07/113), в том числе и клиринговые услуги.

- Проведение научно-исследовательских и конструкторских работ, оплачиваемых из бюджета и спецфондов (в письмах Минфина от 18.01.2017 № 03-03-06/3/1931, ФНС России от 18.11.2016 № СД-4-3/21926@ содержатся требования по представлению подтверждающих документов).

- Исключен.

- Услуги санаториев и профилакториев, домов отдыха и оздоровления детей, размещенных на территории России, если путевки оформляются на бланках строгой отчетности (больше информации — в письмах Минфина от 18.04.2016 № 03-07-07/22314, от 19.02.2016 № 03-07-07/9546,04.02.2010 № 03-07-11/18).

- Работы по пожаротушению в лесных массивах.

- Продажа собственной сельскохозяйственной продукции (при доле в товарообороте не менее 70%).

- Исключен.

- Продажа жилой недвижимости (письма Минфина от 10.04.2017 № 03-07-14/21073, от 09.03.2016 № 03-07-08/128704, от 16.05.2011 № 03-07-05/11 и ФНС от 17.07.2012 № ЕД-4-3/11746@).

- Оформление доли в общем праве на имущество многоквартирного дома при ее передаче (реализация квартиры), в т. ч. и услуги застройщиков по договорам долевого участия (письмо Минфина от 14.03.2011 № 03-07-10/04 указывает, что лица, которые не являются застройщиками, не получают освобождения от НДС). Также освобождены от НДС услуги застройщика по ДДУ.

- Исключен.

- Маркетинговая передача товаров, если расходы на приобретение одной штуки не превышают 300 руб. (до 30.08.2023 включительно 100 руб.) с учетом разъяснения Пленума ВАС РФ о распространении рекламных материалов (постановление от 30.05.2014 № 33).

- Уступка права требования по обязательствам кредиторами.

- Портовые работы, оказываемые резидентами ОЭЗ.

- Бесплатное предоставление печатной площади или эфирного времени в соответствии с выборным законодательством.

- Оказание коммунальных услуг (дополнительные сведения — в письмах Минфина от 23.01.2017 № 03-07-11/2838, от 31.01.2017 № 03-07-11/469, от 23.09.2015 № 03-07-15/54498, от 22.10.2012 № 03-07-07/110 и ФНС от 28.05.2010 № ШС-37-3/2791@) управляющими организациями.

- Оказание услуг по содержанию общедомового хозяйства многоквартирных домов (письма Минфина от 03.03.2017 № СД-19-3/40@, 21.11.2011 № 03-07-14/112 и ФНС от 17.06.2016 № СД-3-3/2768@, от 15.03.2013 № АС-3-3/904).

- Утратил силу.

- Безвозмездное изготовление или распространение рекламы социального характера (письмо ФНС от 18.11.2011 № ЕД-4-3/19322@).

- По договору об инвесттовариществе — услуги по ведению дел (общих) товарищей.

- Передача имущественных прав (вкладов) по договору инвесттоварищества, в т. ч. и передача прав участнику такого товарищества при выделении его доли.

- Реализация (передача для собственных нужд) племенного скота, птицы при наличии племенного свидетельства.

- Оказание агентских услуг при продаже и сдаче в аренду госимущества.

- Услуги по ремонту и техобслуживанию товаров на гарантии.

Какие не облагаемые НДС операции можно причислить к льготам

В связи с тем, что налогоплательщики при проведении некоторых хозяйственных операций, перечисленных в пп. 1–3 ст. 149 НК РФ, не уплачивают НДС, многие считают, что это своего рода льготы. Но это не совсем так, ведь льготами обычно могут пользоваться лишь определенные категории предпринимателей, а совершать освобожденные от НДС операции может кто угодно, лишь бы в наличии были необходимые разрешительные документы.

Тем не менее, пользуясь результатами анализа Пленума ВАС РФ, изложенными в постановлении от 30.05.2014 № 33, можно выделить отдельные операции из ст. 149 НК РФ, которые можно причислить к разряду льгот. Речь идет о передаче товаров (услуг), указанных в подп. 5 п. 2, а также хозоперациях, перечисленных в подп. 1, 2, 14 п. 3 этой статьи НК РФ.

По мнению Минфина, к льготируемым операциям можно отнести передачу (использование в своих целях) товаров или услуг, указанных в подп. 5 п. 2 ст. 149 НК РФ (письмо Минфина России от 03.12.2014 № 03-07-15/61906).

Как отразить применение льготы в декларации по НДС, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в готовое решение.

Если имеется деятельность, не облагаемая НДС и облагаемая

В том случае, если организация кроме деятельности, освобожденной от налогообложения, занимается и другими видами, по которым НДС исчисляется, необходимо вести раздельный учет. Это положение закреплено в п. 4 ст. 149 НК РФ.

При этом необходимо и входящий НДС по приобретенным товарам или полученным услугам учитывать отдельно (для налогооблагаемой и освобожденной деятельности). Правила такого учета налога приведены в п. 4 ст. 170 НК РФ.

Что характерно, в главе 21 НК РФ нет четкого указания, как именно следует вести раздельный учет, поэтому предприятиям дается право самим установить методику его ведения. Такая методика закрепляется в учетной политике компании.

Условия применения освобождения от НДС

Для того чтобы полноправно воспользоваться освобождением от НДС при проведении операций, перечисленных в ст. 149 НК РФ, необходимо иметь разрешительную документацию. По мнению фискального ведомства, в первую очередь речь идет о лицензии.

Заметим, что большинство из перечисленных в ст. 149 НК РФ видов операций легально можно осуществлять, лишь получив лицензию. Осуществление такой деятельности без лицензии не только влечет наложение финансовых и административных санкций, но еще и чревато доначислением НДС.

Перечень лицензируемых видов деятельности указан в законе «О лицензировании…» от 04.05.2011 № 99-ФЗ. В соответствии со ст. 9 данного закона лицензии имеют неограниченный срок действия. Переоформлять их требуется лишь в 2 случаях:

- если она была оформлена до ноября 2011 года и срок, на который она была выдана, истек;

- было изменено наименование вида деятельности, на выполнение которого была оформлена лицензия.

В случае если срок действия лицензии закончился, а новая еще не оформлена, то, по мнению налоговой службы, компания теряет право заниматься лицензируемой деятельностью. В то же время существует позитивная для налогоплательщиков судебная практика, когда ими было сделано все необходимое, но лицензия не была оформлена по вине госорганов (постановления ФАС Поволжского округа от 07.07.2011 № А55-20211/2010 и ФАС Дальневосточного округа от 19.04.2010 № Ф03-2182/2010).

Кроме того, во многих случаях при осуществлении видов деятельности, освобожденных от уплаты НДС, требуется предоставление и других разрешительных документов. Например, при продаже жизненно необходимых медизделий при проверке налоговой потребуется предоставить регистрационное удостоверение. При продаже комплектующих или запчастей для медицинских изделий также потребуются такие удостоверения (письмо Минфина России от 17.02.2017 № 03-07-14/9027).

По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек, узнайте по ссылке.

Посредники и освобожденные от НДС операции

В соответствии с п. 7 ст. 149 НК РФ право воспользоваться освобождением от НДС при осуществлении перечисленных в пп. 1–3 этой статьи операций не распространяется на посредников. То есть если лицо выполняет такую деятельность в чьих-то интересах, то оно обязано уплачивать полную ставку НДС с размера своего вознаграждения (письма Минфина России от 31.03.2010 № 03-07-05/15 и УФНС Москвы от 19.07.2010 № 16-15/075620).

При этом исключение составляют операции по продаже товаров или оказанию услуг, которые освобождены от НДС на основании п. 1, подп. 1 и 8 п. 2, подп. 6 п. 3 ст. 149 НК РФ (основание — п. 2 ст. 156 НК РФ).

Как отказаться от освобождения от НДС

Некоторым компаниям может быть невыгодно пользоваться освобождением от НДС при осуществлении операций, указанных в п. 3 ст. 149 НК РФ (отказ от освобождения НДС для хозопераций из пп. 1 и 2 данной статьи невозможен). Специально для них предусмотрена возможность отказа от такого освобождения (п. 5 ст. 149 НК РФ).

Можно написать отказ от освобождения от НДС как по одной операции, так и по нескольким, предусмотренным разными подпунктами или в рамках одного из них. При этом запрашиваемый период должен быть не меньше года.

Отказаться от своего права применять освобождение в налогообложении можно путем направления заявления в территориальную ИФНС. Заявление составляется в произвольной форме. При этом следует уложиться до 1-го числа месяца того налогового периода, в котором компания собирается прекратить пользование данными привилегиями (с учетом рекомендаций, изложенных в письме ФНС РФ от 26.08.2010 № ШС-37-3/10064).

Отказ от льготы дает право на применение вычета входного НДС.

Итоги

Итак, исчерпывающий перечень хозяйственных операций, которые освобождены от НДС, содержится в пп. 1–3 ст. 149 НК РФ. Использовать право на освобождение от налогообложения, в соответствии с этой статьей, могут все налогоплательщики, у которых есть необходимые разрешительные документы. При этом лицензия обязательна лишь при осуществлении деятельности, подлежащей лицензированию.

Существуют ограничения при выполнении посреднической деятельности: в большинстве случаев посредники лишены права воспользоваться освобождением от НДС (подробнее сказано в п. 7 ст. 149 НК РФ).

В случае если налогоплательщик посчитает, что ему невыгодно пользоваться освобождением от НДС (например, когда принятый к вычету НДС превышает размер уплачиваемого налога), он может отказаться от своего права на срок более года на основании п. 5 ст. 149 НК РФ.

Как отразить операцию поступления товаров, по которой НДС не разрешен к зачету?

Случаи, когда налог на добавленную стоимость не подлежит отнесению в зачет, определены статьей 402 Налогового Кодекса РК.

В соответствии с положениями статьи 402 НК РК, в программе «1С:Бухгалтерия 8 для Казахстана» реализована возможность учета таких операций.

- Как неплательщику НДС отразить поступления, по которым поставщик выставил ЭСФ с НДС?

- Как при раздельном методе отразить поступление товаров и услуг, приобретенных с НДС в целях необлагаемого оборота?

- Как отразить поступление, если в одном счете-фактуре присутствуют позиции, по которым НДС подлежит отнесению в зачет и позиции, по которым зачет по НДС не разрешен?

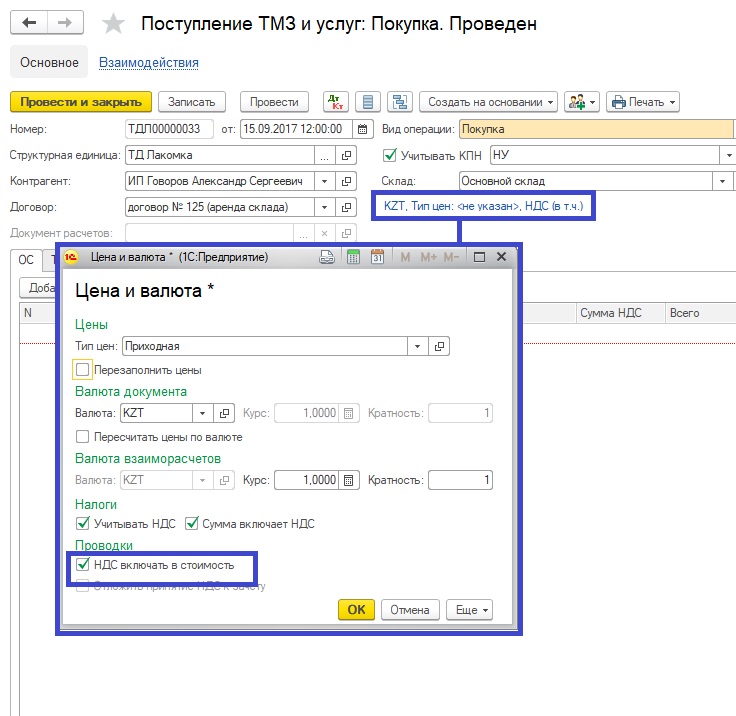

Для отражения приобретения товаров, работ, услуг, по которым НДС не подлежит отнесению в зачет, необходимо при оформлении документа Поступление ТМЗ и услуг по гиперссылке Цена и валюта установить признак НДС включать в стоимость.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

Хитрый взаимозачет по НДС

Нередко фирмы оказываются в ситуации, когда контрагенту проведен взаимозачет и отдельной платежкой перечислен НДС, а с обратной стороны перечисления не поступило. Как быть с «висящей» суммой? Можно ли ее сразу списать?

При зачете взаимных требований сумма НДС, предъявленная налогоплательщиком покупателю товаров (работ, услуг), уплачивается ему на основании платежного поручения на перечисление денежных средств (п. 4 ст. 168 НК РФ). Взаимозачет проводится на сумму задолженности без учета НДС, а сумму налога стороны уплачивают друг другу через расчетный счет.

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования (ст. 410 ГК РФ).

Документальное подтверждение

Для подтверждения произведенного взаиморасчета рационально сначала провести сверку расчетов и оформить ее актом сверки. Данный документ не содержится в альбомах унифицированных форм. Поэтому составить его можно в произвольной форме, но с указанием всех необходимых реквизитов, перечисленных в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». При этом желательно отразить реквизиты, на основании которых возникли задолженности, а также сами суммы задолженностей с выделением НДС.

Далее нужно оформить акт взаимозачетов, который будет служить документальным подтверждением погашения задолженности перед контрагентом (письмо УМНС по городу Москве от 13 мая 2002 г. № 24-11/21484).

Следует отметить, что прямого указания на необходимость составить акт взаимозачета нет, так как для зачета НДС достаточно заявления одной стороны. При этом обязательства считаются прекращенными зачетом не с момента подписания акта либо получения одной из сторон заявления, а с более поздней даты исполнения обязательства (п. 3 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65). Все хозяйственные операции, проводимые фирмой, должны быть оформлены оправдательными (первичными учетными) документами (п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», ст. 313 НК РФ). Значит, акт взаимозачета составлять все же придется.

внимание

Обоснованность вычета при взаимозачете подтверждается не только наличием счета-фактуры и фактом оприходования товара. Обоснованием также послужит платежка об уплате НДС контрагенту в безналичном порядке.

Порядок зачета НДС при взаимозачете

При реализации товаров (работ, услуг) продавец обязан предъявить к оплате покупателю дополнительно к их цене соответствующую сумму налога на добавленную стоимость. В первичных расчетных документах и в счетах-фактурах сумма НДС должна быть выделена отдельной строкой. Это связано с тем, что налогоплательщику при проведении расчетов необходимо принимать к вычету только суммы НДС, фактически уплаченные поставщикам отдельным платежным поручением (п. 2 ст. 172 НК РФ). Акт взаимозачета оформляется на денежную сумму без учета сумм НДС.

Из совокупности норм, вытекающих из пункта 2 статьи 172 и пункта 4 статьи 168 Налогового кодекса, следует, что обоснованность вычета при взаимозачете должна подтверждаться не только наличием счета-фактуры и фактом оприходования товара.

Третьим условием является наличие платежки об уплате НДС контрагенту, причем исключительно в безналичном порядке (письма Минфина России от 18 января 2008 г. № 03-07-11/18, № 03-07-15/05, от 24 мая 2007 г. № 03-07-11/139). Однако Семнадцатый арбитражный суд в постановлении от 1 апреля 2008 г. № 17АП-1712/2008-АК указал, что при взаимозачетах «входящий» НДС может быть принят к вычету даже в том случае, если сумма налога была перечислена не на основании платежного поручения, а другим способом.

Если оплата покупок производится частично взаимозачетом, а частично денежными средствами, то сумма НДС, указываемая в платежных поручениях, определяется расчетным путем. Основанием здесь послужит доля налога, приходящаяся в таких ситуациях на безденежные формы расчетов (письмо Минфина России от 7 марта 2007 г. № 03-07-15/31).

При этом с 1 января 2008 года вычет производится только в том налоговом периоде, в котором сумма НДС перечислена поставщику. Наличие платежного поручения на перечисление суммы НДС является обязательным условием для вычета (письмо Минфина России от 18 января 2008 г. № 03-07-15/05, от 28 апреля 2008 г. № 03-07-11/168).

Таким образом, если сумма НДС была ранее принята к вычету (в момент принятия к учету), то, проводя зачет, ее нужно восстановить в том налоговом периоде, когда вычет был заявлен, то есть на дату оприходования. Однако если товары (работы, услуги) были приняты к учету до 1 января 2007 года, то при проведении зачета суммы НДС, заявленные к вычету в момент принятия товаров (работ, услуг) к учету, восстанавливать не нужно (письмо Минфина России от 18 января 2008 г. № 03-07-15/05).

Пример

В I квартале 2008 года Покупатель приобрел товар на сумму 118 000 руб., в т. ч. НДС 18 000 руб., оприходовал его и поставил к вычету НДС в полном размере. Однако во II квартале 2008 года между Покупателем и Продавцом подписан Акт взаимозачета на сумму 100 000 руб., а суммы НДС контрагенты перечислили друг другу отдельными платежными документами. Причем сами перечисления были сделаны только в III квартале 2008 года.

Во II квартале Продавец внес необходимые исправления в книгу покупок за I квартал 2008 года, оформив в ней дополнительный лист и убрав из нее счет-фактуру Продавца. Пришлось также сдать уточненную декларацию по НДС за I квартал 2008 года и уплатить пени за «недоплату» налога в бюджет. В книге покупок «заново» данный счет-фактура зарегистрирован только в III квартале 2008 года (на дату перечисления суммы НДС контрагенту).

Соответственно сумма НДС фиксируется в декларации по НДС в III квартале 2008 года по строке 220 в общей сумме вычетов с расшифровкой ее по строке 240.

В учете покупателя будут отражены проводки:

В I квартале 2008 года:

Дебет 41 Кредит 60

— 100 000 руб. — оприходован товар;

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС по приобретенному товару;

Дебет 68 Кредит 19

— 18 000 руб. — зачтен НДС по приобретенному товару.

Во II квартале 2008 года:

Дебет 60 Кредит 62

— 100 000 руб. — отражен зачет взаимных требований;

Дебет 68 Кредит 19

— КРАСНЫМ СТОРНО — 18 000 руб. — отсторнирован зачтенный ранее НДС по приобретенному товару.

В III квартале 2008 года:

Дебет 60 Кредит 51

— 18 000 руб. — перечислен НДС поставщику;

Дебет 68 Кредит 19

— 18 000 руб. — зачтен НДС по приобретенному товару и оплаченный взаимозачетом.

Обратим внимание: Налоговый кодекс не регламентирует сроки обмена платежками при взаимозачете, однако в письме от 24 мая 2007 г. № 03-07-11/139 Минфин России указал, что перечисление должно быть осуществлено в том налоговом периоде, когда осуществляется взаимозачет.

Что делать, если одна из сторон не является плательщиком НДС? Ответ можно найти в письме Минфина России от 28 апреля 2008 г. № 03-07-11/168. Согласно ему, исключений для покупателей, освобожденных от исполнения обязанностей налогоплательщика НДС и не признаваемых налогоплательщиками этого налога, нормами главы 21 Налогового кодекса не установлено.

Поэтому такому покупателю товаров (работ, услуг) следует все же уплатить соответствующую сумму налога отдельным платежным поручением. Причем, осуществляя безденежные формы расчетов за реализуемые товары (работы, услуги), указанный покупатель также должен применять вышеуказанную норму пункта 4 статьи 168 Налогового кодекса. Эти разъяснения были даны в письмах Минфина России от 18 мая 2007 г. № 03-07-14/14, от 7 марта 2007 г. № 03-07-15/30, от 24 мая 2007 г. № 03-07-11/139.

это важно

Если сумма НДС была ранее принята к вычету, то в момент проведения зачета ее нужно восстановить на дату оприходования товаров (работ, услуг).

Контрагент не перечислил сумму НДС

На практике могут возникнуть ситуации, когда один из контрагентов не перечислил другому суммы НДС при взаимозачете или ставки налога отличаются друг от друга. Сразу же возникает вопрос: что же все-таки делать с «зависшими» суммами?

Поскольку при взаимозачете Продавец не перечислит обратно Покупателю сумму НДС, у Покупателя такая сумма НДС будет учтена по дебету счета 62 «Расчеты с покупателями и заказчиками». Это связано с тем, что по отношению к Продавцу Покупатель одновременно является и Продавцом.

Образовавшаяся дебиторская задолженность может быть:

- погашена контрагентом путем перечисления денежных средств на расчетный счет;

- списана по истечении срока исковой давности;

- прощена контрагенту.

В бухгалтерском учете такие операции отражаются путем перечисления денежных средств на расчетный счет — проводка: Дебет 51 Кредит 62.

При списании дебиторской задолженности по истечении срока исковой давности (в соответствии с Гражданским кодексом, трех лет, которые не могут быть изменены соглашением сторон) данные суммы в бухгалтерском учете списываются в состав прочих расходов (дебет счета 91). Это делается на основании ведомостей проведенной инвентаризации, письменного обоснования или приказа руководителя организации.

Следует отметить, что в течение пяти лет с момента списания организация должна учитывать списанную задолженность на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете суммы безнадежной дебиторской задолженности списывают во внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Кроме того, налогоплательщик вправе учесть в затратах сумму дебиторской задолженности полностью, включая НДС (определение Конституционного Суда РФ от 12 мая 2005 г. № 167-О, письмо Минфина России от 7 октября 2004 г. № 03-03-01-04/1/68, письмо УФНС России по городу Москве от 5 июня 2007 г. № 20-12/052920).

Если долг прощается, то данная операция может быть выражена как изъявление воли двух сторон или воли только кредитора. При этом во избежание недоразумений, будь то соглашение, договор или уведомление о прощении долга, необходимо четко указать, какой именно долг прощается и каков его размер. Необходимо также указать реквизиты документов, на основании которых он возник.

В бухгалтерском учете прощение долга приравнено к безвозмездной передаче и признается прочими расходами, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Д-т 91/2 К-т 62).

При определении налоговой базы по налогу на прибыль сумма прощенного долга ее не уменьшает. Данная позиция опирается на пункт 16 статьи 270 Налогового кодекса, в котором указано, что стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) не учитывается в расходах. При этом НДС на сумму прощенного долга, связанного с ранее отгруженными товарами (работами, услугами), не начисляется, так как при безвозмездной передаче налоговая база определяется в день отгрузки (п. 6 ст. 167 НК РФ).

Следовательно, кредитор (продавец) уже начислил НДС на дату отгрузки товаров (работ, услуг), и к моменту прощения долга покупателю у него не возникает дополнительных обязанностей по начислению НДС.

Поступление по ЭСФ в котором есть позиции с зачетом НДС и без.

Поступление по ЭСФ в котором есть позиции с зачетом НДС и без.

Если на позиции , приобретенные в предпринимательских целях, и позиции, приобретенные не в целях прибыли выставлен один Электронный Счет-фактура, возникает вопрос:

Как правильно провести поступление таких позиций, ведь одни товары подлежат отнесению в зачет, а другие нет?

НДС, уплаченный за полученные товары, работы, услуги, подлежит отнесению в зачет, если:

полученные товары (работы, услуги), приобретены в целях облагаемого оборота по реализации;

счет-фактура, выписан в соответствии с требованиями статьи 412 НК РК.

В статье 402 НК описаны случаи, когда НДС не подлежит отнесению в зачет. Сумма НДС, не подлежащая отнесению в зачет, включается в стоимость приобретенных товаров, работ и услуг. Для отражения таких операций в документе Поступление ТМЗ и услуг предусмотрен пункт «НДС включать в стоимость», который устанавливается по ссылке «Цена и Валюта».

Пункт «НДС включать в стоимость», указанный в документе «Поступление ТМЗ и услуг», устанавливает общий порядок признания НДС суммой налога, не подлежащего отнесению в зачет, для всех позиций табличной части документа (товаров, работ, услуг). Поэтому операцию по поступлению товаров, работ и услуг с разными признаками отнесения НДС в зачет (подлежит / не подлежит) необходимо отражать отдельными документами .

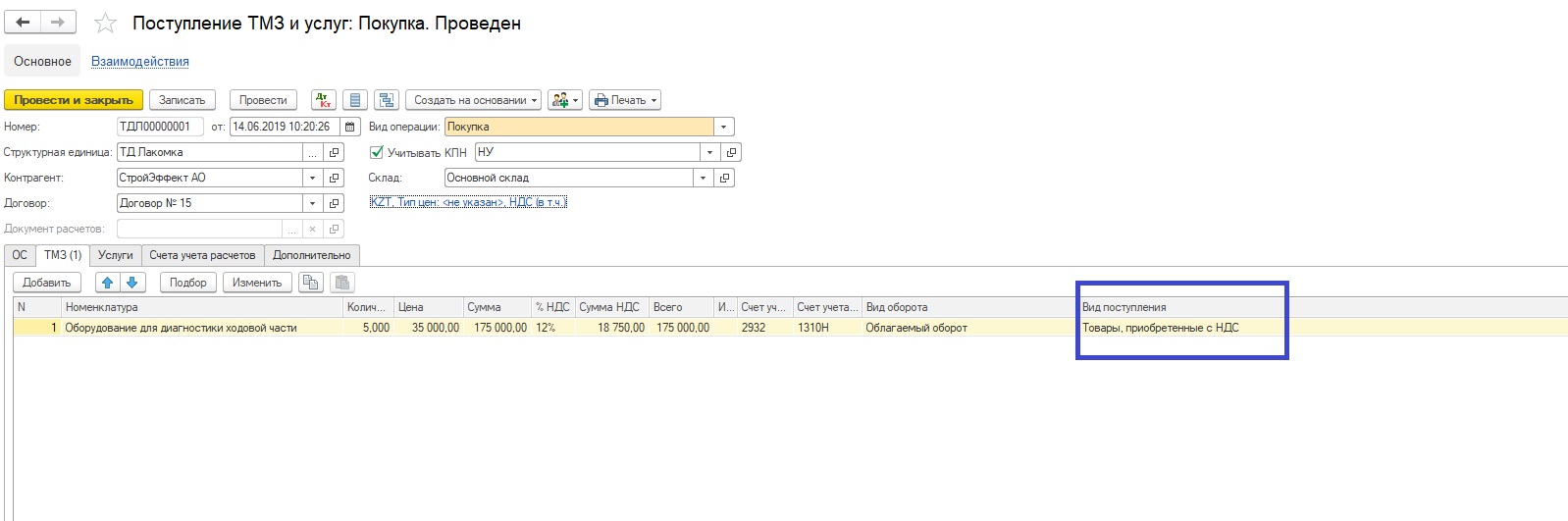

Если счет-фактура, выписанный поставщиком, одновременно содержит позиции, по которым НДС подлежит отнесению в зачет, и позиции, по которым НДС признается не относимым в зачет, то: для каждой группы позиций оформляется отдельный документ «Поступление ТМЗ и услуг»: для позиций, по которым НДС подлежит отнесению в зачет Вид поступления указываем «Товары приобретенные с НДС»;

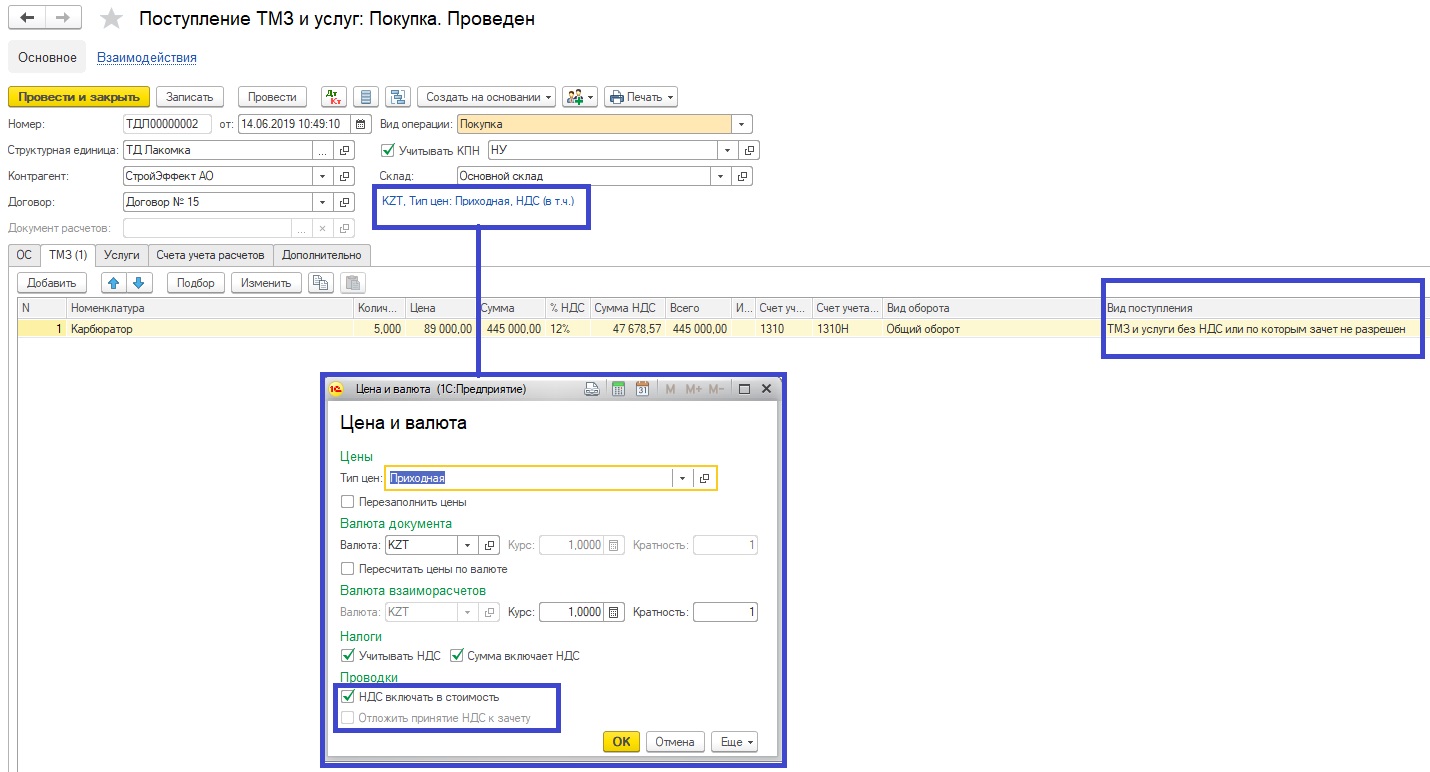

Для позиций, по которым НДС не подлежит отнесению в зачет, указываем Вид поступления «ТМЗ и услуги без НДС или по которым зачет не разрешен» и устанавливаем галочку напротив «НДС включать в стоимость».

В документе «Счет-фактура (полученный)» во вкладке «Документы-основания» указываем оба документа Поступления ТМЗ и услуг.