Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Мелихов Аркадий Сергеевич является резидентом РФ. В 2020 году им были получены доходы в виде выплат, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) от работодателя АО «Скай» в размере 1 080 000 руб. С этой суммы работодателем в течение 2020 года был исчислен, удержан и перечислен в бюджет НДФЛ в размере 140 400 руб. Каких-либо иных доходов в 2020 году у Аркадия Сергеевича не было. Прав на стандартные налоговые вычеты он не имеет.

В 2020 году Аркадий Сергеевич оплачивал различные виды медицинских услуг (не являются дорогостоящими видами лечения). Все услуги были оказаны ему лично и его супруге в медицинских организациях РФ, имеющих соответствующие лицензии на осуществление медицинской деятельности. Общая стоимость этих услуг составила 80 тыс. руб. Кроме того, Аркадий Сергеевич оплачивал покупку лекарственных средств, назначенных ему лечащими врачами. Общая сумма, потраченная на лекарства, составила 25 тыс. руб.

Помимо этого, в ноябре 2020 года Аркадий Сергеевич заключил договор добровольного медицинского страхования и уплатил по нему взнос в размере 7 тыс. руб.

Образец заполнения формы 3-НДФЛ:

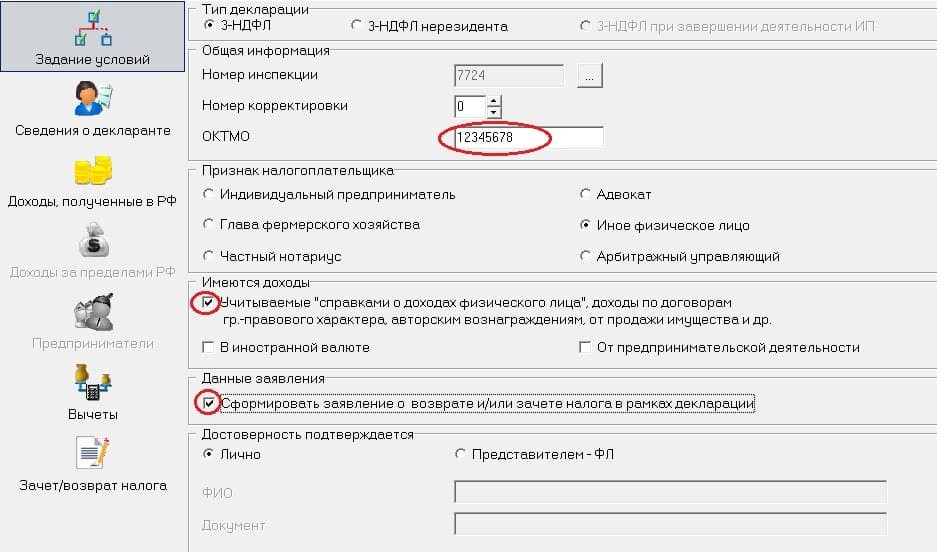

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

ИИС 2020: заполняем

3-НДФЛ в программе «Декларация» для получения вычета на взносы

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Новая 3-НДФЛ: что изменилось и как правильно заполнить

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

- «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с пунктом 7 статьи 227 НК РФ)/возврату из бюджета» (далее – пункт 1 раздела 1);

- «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» (далее – пункт 2 раздела 1). Пункт 2 раздела 1 заполняют адвокаты, нотариусы, медиаторы и другие лица, занимающиеся частной практикой (далее – ИП и лица, занимающиеся частной практикой).

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Кроме того, из титульного листа теперь исключено поле «Зарегистрирована за №», а в приложении 4 добавлен показатель 090 «Сумма материальной помощи, оказываемой студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (руб. коп.)».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

- в строках 160 и 170 – суммы налога за год.

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Как заполнить декларацию 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Получить регистрационную карту. В отделении налоговой выдают регистрационную карту — листок с логином и паролем для входа на сайт. Обратиться можно в любую инспекцию, а не только по месту прописки. С собой нужно взять паспорт, оригинал или копию ИНН.

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

Шаг 3 и 4 — заполнить блоки о налоговых вычетах. Налоговые вычеты — это сумма, на которую можно снизить размер дохода. Например, ваш годовой доход от сдачи квартиры 240 000 ₽. Но у вас есть право на социальный вычет — за обучение в вузе вы заплатили 90 000 ₽. Значит, ваш налогооблагаемый доход: 240 000 — 90 000 = 150 000 ₽.

Закон устанавливает лимиты на размер вычетов, то есть определяет максимальную сумму расходов, по которой можно получить налоговый вычет. По социальным вычетам лимит составляет 120 000 ₽, по имущественным — 2 000 000 ₽, по процентам за ипотеку — 3 000 000 ₽. Чтобы указать вычеты, отметьте нужные пункты. Можно выбрать несколько вычетов сразу. На следующей вкладке укажите сумму расходов по вычету.